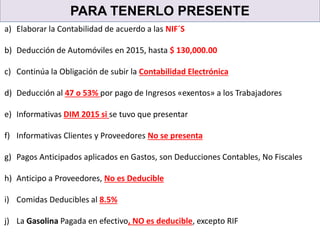

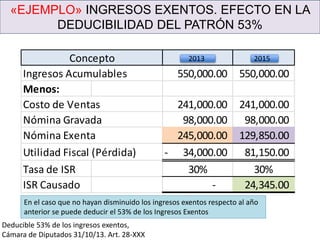

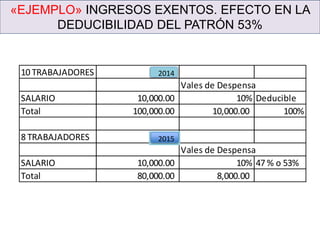

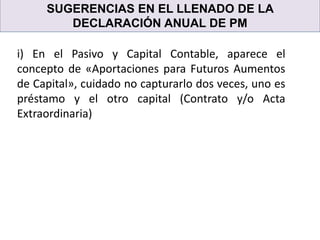

Este documento proporciona información sobre requisitos y cambios fiscales para el año 2015, incluyendo: a) elaborar la contabilidad de acuerdo a las NIF, b) deducción de automóviles hasta $130,000, y c) continua la obligación de subir la contabilidad electrónica. También incluye ejemplos sobre el efecto de la deducción del 53% de ingresos exentos y sobre ingresos exentos a trabajadores.

![Declaracion gastos personales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/declaraciongastospersonales1-110126192650-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)