tributos.pptx

•Descargar como PPTX, PDF•

0 recomendaciones•4 vistas

impuestos sunat covid

Recomendados

Recomendados

Más contenido relacionado

Similar a tributos.pptx

Similar a tributos.pptx (20)

Último

Último (12)

tributos.pptx

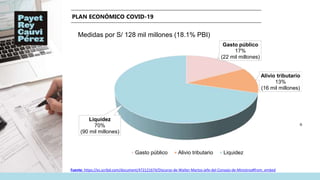

- 1. PLAN ECONÓMICO COVID-19 Fuente: https://es.scribd.com/document/472121674/Discurso-de-Walter-Martos-jefe-del-Consejo-de-Ministros#from_embed Gasto público 17% (22 mil millones) Alivio tributario 13% (16 mil millones) Liquidez 70% (90 mil millones) Medidas por S/ 128 mil millones (18.1% PBI) Gasto público Alivio tributario Liquidez

- 2. PRINCIPALES MEDIDAS TRIBUTARIAS EN LA PANDEMIA Prórroga de las obligaciones formales y sustanciales de pago de impuestos Medidas para proveer de mayor liquidez a las empresas Nuevo Régimen de Aplazamiento y Fraccionamiento - RAF (D.L. N° 1487) Facilidades para el contribuyente: procedimientos y mesas de partes virtuales Delegación normativa al ejecutivo y las medidas adoptadas Suspensión de plazos y procedimientos tributarios

- 3. PRÓRROGAS VIGENTES DECLARACIONES LIBROS Y REGISTROS CONTRIBUYENTES CON INGRESOS NETOS HASTA 21 M - 2019 DISTINTOS A PRINCIPALES CONTRIBUYENTES R.S. N° 055-2020/SUNAT, 065-2020/SUNAT, 069-2020/SUNAT y 099-2020/SUNAT Prórroga fecha de pago de las obligaciones mensuales para mayo - agosto R.S. 055-2020/SUNAT, N° 065-2020/SUNAT y N° 099-2020/SUNAT Prórroga fechas máximas de atraso l Registro de Ventas e Ingresos y del Registro de Compras Electrónico : • Contribuyentes obligados o voluntarios: Mayo a agosto • Contribuyentes obligados: abril y mayo

- 4. MEDIDAS APLICABLES A TODOS LOS CONTRIBUYENTES D.S. N° 086-2020-EF MODIFICA MEDIDAS DE ACREDITACIÓN DE DESMEDROS R.S. N° 008-2020- SUNAT/700000 y N° 011- 2020 APLICACIÓN DE FACULTAD DISCRECIONAL PARA APLICAR MULTAS DURANTE LA CUARENTENA. HOY FOCALIZADO R.S. N° 066- 2020/SUNAT REDUCCIÓN DE LAS TASAS DE INTERES MORATORIO POR LA OMISIÓN DEL PAGO DE TRIBUTOS A partir del 01.04.2020 TIM en Soles:1% mensual, Tasa por devoluciones 0.42%

- 5. ASPECTOS A CONSIDERAR PARA LA ACREDITACIÓN DE DESMEDROS Decreto Supremo Nº 086-2020-EF MEDIDAS APLICABLES A TODOS LOS CONTRIBUYENTES • Comunicación a SUNAT 6 días antes destrucción. • Informe técnico • Destrucción ante Notario o Juez de • Comunicación a SUNAT 2 días antes • Informe técnico • Destrucción ante Notario o Juez de valor de existencias supera S/ Hasta 21.04.20 Desde 22.04.20 Para la acreditación de la destrucción de existencias realizada durante el Estado de Emergencia, bastará la presentación del informe técnico y la comunicación, sin importar el valor de las existencias. Entre el 22.04.20 hasta 31.07.20 se acredita con informe y comunicación por correo.

- 6. DU N° 026-2020, DS N° 076-2020-PCM y DS N° 087-2020-PCM Se suspende cómputo de plazos de tramitación de los procedimientos administrativos con silencio positivo y negativo por treinta (30) días hábiles y quince (15) días hábiles adicionales. Desde el 16.03.20 hasta el 10.06.20. DU y DS N° 087-2020-PCM Se suspende cómputo de los plazos de inicio y de tramitación de los procedimientos administrativos y de cualquier índole por treinta (30) días hábiles. Desde el 23.03.20 hasta el 10.06.20. Resolución Administrativa N° 115-2020-CE-PJ, 117-2020-CE-PJ, 61-2020-P-CE-PJ y 179-2020-CE-PJ Suspensión de las labores del Poder Judicial y de los plazos procesales. Desde el 16.03.20 al 30.06.20, salvo en determinados Distritos Judiciales. Código Tributario Art. 62-A Art 62-a CT. El plazo de fiscalización se suspende, entre otros por causas de fuerza mayor que interrumpa las actividades de la Administración Tributaria. Desde el 16.03.20 al 30.07.20. Informes SUNAT: Informe No. 031- 2020 y 039-2020: Suspensión plazo para exigir pago de la deuda tributario y de prescripción para determinación de la deuda, sanciones, compensación y devolución. Informe No. 038-2020: Suspensión de plazo de fiscalización definitiva. Informe No. 040-2020: Suspensión plazo para emitir pronunciamiento DJ rectificatoria SUSPENSION DE PLAZOS DE PROCEDIMIENTOS Y PROCESOS TRIBUTARIOS

- 7. OTORGAMIENTO DE FACULTADES LEGISLATIVAS Ley Nro. 31011 Tasa de Interés muy alta frente a incumplimiento REALIZAR DONACIONES MÁS ALLÁ DEL LÍMITE sin perder la deducción y otorgamiento de incentivos. Mayor liquidez a través de la SUSPENSIÓN O REDUCCIÓN DE LOS PAGOS A CUENTA. ARRASTRE DE PÉRDIDAS de 2020 por más de 5 ejercicios. Ampliar la lista de sujetos donatarios. Flexibilizar el régimen. Modificar la forma de determinación del coeficiente para reducir o suspender los pagos a cuenta. *PCM: estimado S/ 2,500MM. Pérdida del 2020: sistema A, compensación hasta 5 ejercicios siguientes (2025). * No se reguló el cambio de sistema mientras subsista pérdidas. Mayor liquidez a través de la aplicación de la DEPRECIACIÓN ACELERADA en más cuentas del activo fijo Recuperación más inmediata de la inversión = pago de un IR menor. No afecta la recaudación, solo la difiere. *PCM: escudo fiscal S/ 1,500MM. D. Leg. 1471 D. Leg. 1481 D. Leg. 1488 NO SE IMPLEMENTÓ Se propuso:

- 8. Incentivos para la adquisición de bienes de capital a través de la prórroga de la RECUPERACIÓN ANTICIPADA DEL IGV Reducción de costos para los emisores electrónicos – PRÓRROGA A SUNAT DE FIRMA DIGITAL Regímenes de RUS, RER y MYPES Extender el mecanismo a empresas de mayores ingresos (entre 300 a 2,500 UIT). Prórroga por (3) años más (hasta 31.12.23) Ampliar plazo de autorización como entidad de registro y verificación. Genera reducción de costos en los contribuyentes. Modificación de los regímenes. OTORGAMIENTO DE FACULTADES LEGISLATIVAS Ley Nro. 31011 Riesgo de incumplimiento del pago de IR e IGV - FRACCIONAMIENTO Y APLAZAMIENTO DE DEUDAS. Eliminación de tasas de acogimiento. Aprobación automática Reducción de interés moratorio. D. Leg. 1462 D. Leg. 1463 D. Leg. 1487 NO SE MODIFICÓ

- 9. NUEVO RÉGIMEN DE APLAZAMIENTO Y FRACCIONAMIENTO (RAF) Decreto Legislativo 1487 • Deudas tributarias admitidas • Sujetos comprendidos • Requisitos de acogimiento: disminución comparativa de ingresos 2020 vs 2019 (marzo/abril) • Plazos máximos • Garantías *PCM: estimado S/ 5,000MM Decreto Legislativo 1487 R.S. No. 113-2020/SUNAT Decreto Supremo 155-2020-EF • Ampliación del plazo para presentar la solicitud de acogimiento al RAF (30.09.2020) • Vigente desde 08.07.2020. • Aprobó el Formulario Virtual No. 1704 • Requisitos presentación de garantías: carta fianza e hipoteca • Las solicitudes presentadas por medio distinto al Formulario Virtual No. 1704, se consideran no presentadas para el RAF.

- 10. RAF Vs. Régimen General RAF (temporal) Régimen General TIM 40% (0.4%) 80% (0.8%) ITAN Está permitido No está permitido PACS del Impuesto a la Renta Enero a marzo 2020 y solo si se paga hasta diciembre de 2020 No aplica Cuota de Acogimiento No se exige Es necesaria (hasta 14%) Requisitos DDJJ mensuales presentadas (marzo/ abril 2020). Disminución comparativa de ingresos con 2019 (marzo/abril). Saldo en cuenta SPOT < 5% UIT (S/ 215). • DDJJ de deudas a fraccionar, presentadas. • Deudas REFT, SEAP o RESIT canceladas, salvo sean objeto de solicitud. • Saldo en cuenta SPOT < 5% UIT. Plazos máximos Aplazamiento: 6 meses Fraccionamiento: 36 meses En conjunto: 6 meses de aplazamiento y 30 meses de fraccionamiento ( 3 años ) • Aplazamiento: 6 meses • En conjunto o solo fraccionamiento : 72 meses • En conjunto: 72 meses ( 6 años) Garantías Deuda que exceda 120 UIT (por el exceso), diferenciando Tesoro Público/EsSalud. Deuda que exceda 100 UIT (por el exceso), total saldos pendientes de pago menos cuota de acogimiento. Efectos La solicitud suspende la cobranza coactiva y supone el desistimiento de la impugnación de las deudas acogidas Solo la resolución que concede el aplazamiento o fraccionamiento suspende la cobranza coactiva.

- 11. Procedimientos digitales • Mesas de partes virtuales (MPV): * Sunat: Operativa desde 11.05.2020. *Tribunal Fiscal: Vía email desde el 12.06.2020 TFmesadepartes@mef.gob.pe • Procedimientos virtuales: * Inscripción en el RUC, reactivación RUC * Obtención de Clave SOL • Procedimiento para la notificación electrónica de los actos administrativos que emite el Tribunal Fiscal • Audiencias e informes orales de forma remota FACILIDADES PARA LOS CONTRIBUYENTES Administración Tributaria 2.0

- 12. MEDIDAS TRIBUTARIAS PENDIENTES DEDUCCIÓN DE GASTOS POR INTERESES FLEXIBILIZAR DEDUCCIÓN DE INTERESES Regla del 30% del EBITDA - 2021 EBITDA 2020 se vera afectado en empresas por coyuntura actual. Suspender su entrada y preservar la regla 3-1 PN. ITAN Evaluar inafectación/suspensión temporal de impuestos patrimoniales, como el ITAN y el Impuesto Predial DONACIONES Ampliación de límites y flexibilización de requisitos OTROS TEMAS • Devengo en arrendamiento de bienes: rentas de primera y tercera categoría • Extensión de suspensión de PC • Sistema de detracciones, depreciación acelerada, etc.