Unespa previsionsocial evolucion_productos_vida_notainformativa_primersemestre2013

•

0 recomendaciones•1,707 vistas

Nota comunicativa de UNESPA a cerca de la evolución del sector asegurador en cuanto a los ramos de vida y planes de pensiones, podrás encontrar evolución de las cifras (primas y asegurados) por ramos, cifras de los distintos grupos aseguradores y mucha más información muy interesante para tener una idea de la importancia del ramo VIDA en la facturación del sector.

Más contenido relacionado

Destacado

Destacado (14)

Similar a Unespa previsionsocial evolucion_productos_vida_notainformativa_primersemestre2013

Similar a Unespa previsionsocial evolucion_productos_vida_notainformativa_primersemestre2013 (20)

Más de RAFAEL ALGUACIL ROLDAN

Más de RAFAEL ALGUACIL ROLDAN (20)

Último

Último (20)

Unespa previsionsocial evolucion_productos_vida_notainformativa_primersemestre2013

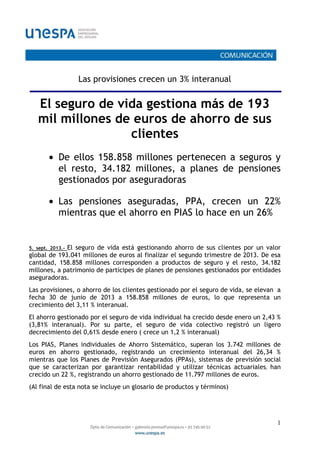

- 1. 1 Las provisiones crecen un 3% interanual El seguro de vida gestiona más de 193 mil millones de euros de ahorro de sus clientes • De ellos 158.858 millones pertenecen a seguros y el resto, 34.182 millones, a planes de pensiones gestionados por aseguradoras • Las pensiones aseguradas, PPA, crecen un 22% mientras que el ahorro en PIAS lo hace en un 26% 5. sept. 2013.- El seguro de vida está gestionando ahorro de sus clientes por un valor global de 193.041 millones de euros al finalizar el segundo trimestre de 2013. De esa cantidad, 158.858 millones corresponden a productos de seguro y el resto, 34.182 millones, a patrimonio de partícipes de planes de pensiones gestionados por entidades aseguradoras. Las provisiones, o ahorro de los clientes gestionado por el seguro de vida, se elevan a fecha 30 de junio de 2013 a 158.858 millones de euros, lo que representa un crecimiento del 3,11 % interanual. El ahorro gestionado por el seguro de vida individual ha crecido desde enero un 2,43 % (3,81% interanual). Por su parte, el seguro de vida colectivo registró un ligero decrecimiento del 0,61% desde enero ( crece un 1,2 % interanual) Los PIAS, Planes individuales de Ahorro Sistemático, superan los 3.742 millones de euros en ahorro gestionado, registrando un crecimiento interanual del 26,34 % mientras que los Planes de Previsión Asegurados (PPAs), sistemas de previsión social que se caracterizan por garantizar rentabilidad y utilizar técnicas actuariales, han crecido un 22 %, registrando un ahorro gestionado de 11.797 millones de euros. (Al final de esta nota se incluye un glosario de productos y términos)

- 2. 2 Nº Asegurados Provisiones Técnicas (mill. Euros) a a % Crecimiento Modalidades 30-06-13 % Crecimiento 30-06-13 Interanual Desde enero Riesgo Riesgo 21.358.456 -3,50% 5.688,19 -3,63% 5,96% Dependencia Total Seguros de Dependencia 20.740 6,41% 6,11 22,06% 17,38% Seguros de Ahorro / Jubilación PPA 980.360 15,35% 11.797,31 21,50% 5,60% Capitales Diferidos 3.871.843 -5,16% 39.902,14 -0,72% -0,12% Rentas Vitalicias y Temporales 2.814.152 -0,94% 79.283,50 2,93% 1,50% Planes Individuales de Ahorro Sistemático 770.832 10,50% 3.742,30 26,34% 17,91% Vinculados a activos (Riesgo Tomador) 1.025.123 -5,79% 18.439,10 0,93% -0,62% Seguros de Ahorro /Jubilación 9.462.310 -1,01% 153.164,35 3,38% 1,46% Total Seguro de Vida 30.841.506 -2,75% 158.858,65 3,11% 1,61% Nº Partícipes Patrimonio (mill. Euros) a a % Crecimiento 30-06-13 % Crecimiento 30-06-13 Interanual Desde enero Planes de Pensiones gestionados por Ent. Aseguradoras 4.515.184 -5,05% 34.182,54 4,56% -1,52% Nº Asegurados y Partícipes Ahorro Gestionado (mill. Euros) a a % Crecimiento 30-06-13 % Crecimiento 30-06-13 Interanual Desde enero TOTAL ENTIDADES ASEGURADORAS 35.356.690 -3,05% 193.041,19 3,37% 1,02% SEGURO DE VIDA Y PLANES DE PENSIONES (Datos a 31 de marzo de 2013)

- 3. 3 TOTAL SEGURO DE VIDA MODALIDADES NÚMERO DE ASEGURADOS PROVISIONES TÉCNICAS PRIMAS EMIT. NETAS ANULAC. A 30-06-2013 ∆∆∆∆ interanual A 30-06-2013 ∆∆∆∆ interanual Ene - Jun 2013 ∆∆∆∆ interanual SEG. RIESGO Total Seguros de Riesgo 21.358.456 -3,50% 5.688.186.839,10 -3,63% 1.985.348.194,16 -4,16% DEPENDENCIA Total Seguros Dependencia 20.740 6,41% 6.109.297,22 22,06% 1.776.043,48 3,06% SEGUROS DE AHORRO / JUBILACIÓN Planes de Previsión Asegurados 980.360 15,35% 11.797.313.943,08 21,50% Capital Diferido 3.871.843 -5,16% 39.902.142.585,43 -0,72% Rentas 2.814.152 -0,94% 79.283.497.556,89 2,93% P.I.A.S. 770.832 10,50% 3.742.304.307,59 26,34% Vinculados a Activos 1.025.123 -5,79% 18.439.095.021,53 0,93% TOTAL SEGUROS DE AHORRO 9.462.310 -1,01% 153.164.353.414,53 3,38% TOTAL VIDA 30.841.506 -2,75% 158.858.649.550,85 3,11%

- 4. 4 SEGURO DE VIDA INDIVIDUAL MODALIDADES NÚMERO DE ASEGURADOS PROVISIONES TÉCNICAS A 30-06-2013 ∆∆∆∆ interanual A 30-06-2013 ∆∆∆∆ interanual Seguros de Riesgo Temporales Renovables 11.944.014 -3,15% 2.134.458.591,22 -5,21% Temporales No Renovables 2.951.140 -11,36% 1.632.039.645,56 -4,12% Dependencia Seguros de Dependencia 20.740 6,41% 6.109.297,22 22,06% P.P.A. Planes de Previsión Asegurados 980.360 15,35% 11.797.313.943,08 21,50% Seguros de Ahorro / Jubilación Capitales Diferidos 3.204.397 -7,52% 34.340.360.692,11 -3,33% Rentas Vitalicias y Temporales 1.904.686 -1,91% 45.799.647.650,77 5,81% P.I.A.S. 770.832 10,50% 3.742.304.307,59 26,34% Vinculados a activos (riesgo tomador) 997.111 -6,18% 17.232.503.918,37 1,58% Total Vida Riesgo Individual 14.895.154 -4,90% 3.766.498.236,77 -4,74% Total Vida Ahorro Individual 7.857.386 -1,99% 112.912.130.511,92 4,12% Total Vida Dependencia 20.740 6,41% 6.109.297,22 22,06% TOTAL VIDA INDIVIDUAL 22.773.280 -3,90% 116.684.738.045,92 3,81%

- 5. 5 SEGURO DE VIDA COLECTIVO MODALIDADES NÚMERO DE ASEGURADOS PROVISIONES TÉCNICAS A 30-06-2013 ∆∆∆∆ interanual A 30-06-2013 ∆∆∆∆ interanual P.P.S.E. Riesgo Capitales Diferidos 14.131 69,13% 75.584.844,97 49,89% Rentas (fase acumulación) Rentas (fase cobro) INSTRUMENTACIÓN COMPROMISOS PENSIONES Riesgo 2.490.821 3,14% 944.514.154,97 0,77% Capitales Diferidos 291.305 8,26% 3.315.859.598,75 29,12% Rentas (fase acumulación) 330.824 14,48% 10.756.651.044,42 4,37% Rentas (fase cobro) 467.933 -5,80% 17.071.155.601,05 -2,79% Vinculados a Activos (Unit/Index Linked) 16.154 4,16% 844.048.388,19 -16,82% OTROS SEGUROS COLECTIVOS Riesgo 3.972.481 -2,08% 977.174.447,36 -3,38% Capitales Diferidos 362.010 6,45% 2.170.337.449,61 5,82% Rentas (fase acumulación) 24.353 -12,09% 1.892.334.722,40 -2,06% Rentas (fase cobro) 86.356 0,64% 3.763.708.538,25 -4,63% Vinculados a Activos (Unit/Index Linked) 11.858 21,31% 362.542.714,97 25,22% Total Vida Riesgo Colectivo 6.463.302 -0,13% 1.921.688.602,33 -1,38% Total Vida Ahorro Colectivo 1.604.924 4,08% 40.252.222.902,61 1,34% TOTAL VIDA COLECTIVO 8.068.226 0,68% 42.173.911.504,93 1,21%

- 6. 6 Ranking Grupos Aseguradores (Provisiones) Nº Entidad/Grupo Provisiones Seguro Vida (euros) Crecimiento Cuota de mercado Cuota de mercado acumulada 1 GRUPO CAIXA 31.984.623.905,72 18,43% 20,13% 20,13% VIDACAIXA 30.579.557.726,64 BANCA CIVICA VIDA Y PENSIONES 1.234.727.251,18 CAJASOL VIDA Y PENSIONES 100.023.072,17 CAJACANARIAS VIDA Y PENSIONES 70.315.855,73 2 MAPFRE 18.237.875.655,14 0,57% 11,48% 31,61% MAPFRE VIDA 9.784.684.993,96 MAPFRE CAJA MADRID VIDA 4.710.029.192,43 CATALUNYACAIXA VIDA 1.895.063.066,87 CCM VIDA Y PENSIONES 903.182.076,16 UNION DEL DUERO VIDA 582.062.535,46 BANKINTER VIDA 362.853.790,26 3 SANTANDER SEGUROS 16.238.254.913,35 8,07% 10,22% 41,84% SANTANDER SEGUROS 16.238.254.913,35 4 BBVA SEGUROS 12.881.464.880,39 24,31% 8,11% 49,95% BBVA SEGUROS 10.897.879.060,29 UNNIM VIDA 1.983.585.820,09 5 ZURICH 7.945.298.078,01 -8,64% 5,00% 54,95% BANSABADELL VIDA 5.597.375.569,51 ZURICH VIDA 2.347.922.508,50 6 AVIVA 7.415.543.101,56 -6,94% 4,67% 59,61% ASEVAL 2.209.355.675,71 UNICORP VIDA 1.593.213.884,80 CAJA ESPAÑA VIDA 1.104.035.094,58 AVIVA VIDA Y PENSIONES 1.101.054.555,41 CXG AVIVA 841.641.624,11 CAJA GRANADA VIDA 239.388.063,87 CAJA MURCIA VIDA 198.231.075,14 PELAYO VIDA 128.623.127,94 7 GRUPO CASER 6.301.333.074,98 -15,68% 3,97% 63,58%

- 7. 7 GRUPO CASER 6.301.333.074,98 8 GRUPO AXA 6.263.308.218,63 -0,83% 3,94% 67,52% AXA AURORA VIDA 3.216.206.150,21 AXA VIDA 2.838.595.545,81 AXA LIFE EUROPE 208.506.522,61 9 ALLIANZ 6.224.052.650,61 6,09% 3,92% 71,44% ALLIANZ 4.860.890.510,41 ALLIANZ POPULAR VIDA 1.285.758.259,20 AMAYA 77.403.881,00 10 GENERALI 6.010.896.328,69 3,15% 3,78% 75,23% GENERALI SEGUROS 5.659.032.390,33 CAJAMAR VIDA 351.863.938,37 11 IBERCAJA 5.146.279.151,61 6,86% 3,24% 78,47% IBERCAJA VIDA 5.146.279.151,61 12 GRUPO CATALANA OCCIDENTE 3.723.958.562,64 5,04% 2,34% 80,81% SEGUROS CATALANA OCCIDENTE 2.624.602.325,00 SEGUROS BILBAO 957.176.703,98 NORTEHISPANA 142.179.533,66 13 ING 3.188.469.693,80 -0,74% 2,01% 82,82% ING NATIONALE NEDERLANDEN VIDA 3.188.469.693,80 14 AEGON 3.096.285.147,79 -53,35% 1,95% 84,77% MEDITERRANEO VIDA 1.853.564.768,68 AEGON ESPAÑA 745.656.725,24 CAJA BADAJOZ VIDA 343.478.030,47 CANTABRIA VIDA Y PENSIONES 153.585.623,40 15 CNP 1.952.501.585,15 -10,27% 1,23% 85,99% CNP BARCLAYS VIDA Y PENSIONES 1.033.393.908,03 CNP VIDA 832.589.030,54 ESTALVIDA 86.518.646,58 16 HNA 1.512.759.160,60 8,30% 0,95% 86,95% HNA 1.512.759.160,60 17 SEGUROS RGA 1.316.339.062,06 1,47% 0,83% 87,78% RURAL VIDA 1.316.339.062,06 18 SANTALUCIA 1.293.203.345,42 6,35% 0,81% 88,59% SANTALUCIA 1.293.203.345,42

- 8. 8 19 CAI VIDA Y PENSIONES 1.051.897.116,75 6,90% 0,66% 89,25% CAI VIDA Y PENSIONES 1.051.897.116,75 20 ANTARES 877.808.488,24 -4,07% 0,55% 89,80% ANTARES 877.808.488,24 21 GRUPO MARCH 799.956.625,67 153,72% 0,50% 90,31% MARCH VIDA 799.956.625,67 22 PREMAAT 788.494.786,27 5,73% 0,50% 90,80% PREMAAT 788.494.786,27 23 PREVISION SANITARIA NACIONAL 772.049.423,42 12,44% 0,49% 91,29% PREVISION SANITARIA NACIONAL 772.049.423,42 24 GRUPO LIBERTY 729.402.414,90 -1,48% 0,46% 91,75% LIBERTY SEGUROS 729.402.414,90 25 OCASO 648.012.361,37 7,08% 0,41% 92,16% OCASO 648.012.361,37 26 GRUPO MUTUA MADRILEÑA 603.061.363,05 20,88% 0,38% 92,54% MUTUA MADRILEÑA 603.061.363,05 27 GRUPO PLUS ULTRA 582.499.140,69 -3,95% 0,37% 92,90% PLUS ULTRA SEGUROS 582.499.140,69 28 SEGUROS EL CORTE INGLES 565.648.627,25 3,06% 0,36% 93,26% SEGUROS EL CORTE INGLES 565.648.627,25 29 GRUPO KUTXABANK 500.895.488,88 4,16% 0,32% 93,58% KUTXABANK VIDA Y PENSIONES 500.895.488,88 30 MGS SEGUROS 472.662.831,82 -0,81% 0,30% 93,87% MGS SEGUROS 472.662.831,82 31 LAGUN ARO 410.306.412,00 -2,94% 0,26% 94,13% SEGUROS LAGUN ARO VIDA 410.306.412,00 32 FIATC 374.473.888,49 3,01% 0,24% 94,37% FIATC 374.473.888,49 33 HELVETIA SEGUROS 348.104.354,41 3,14% 0,22% 94,59% HELVETIA SEGUROS 348.104.354,41 34 GRUPO AGRUPACIO AMCI 330.505.875,04 -2,82% 0,21% 94,79% AGRUPACIO AMCI 330.505.875,04 35 MUTUAL MEDICA 291.188.090,81 27,38% 0,18% 94,98% MUTUAL MEDICA 291.188.090,81 36 CAIXA D'ESTALVILS LAIETANA 246.695.913,20 -16,34% 0,16% 95,13% LAIETANA VIDA 246.695.913,20

- 9. 9 37 GRUPO METLIFE 207.643.112,89 -8,02% 0,13% 95,26% METLIFE EUROPE LIMITED 207.643.112,89 38 GRUPO DKV SEGUROS 168.708.101,53 -4,73% 0,11% 95,37% ERGO VIDA 168.708.101,53 39 GES SEGUROS 163.484.231,48 0,82% 0,10% 95,47% GES SEGUROS 163.484.231,48 40 BANCO PASTOR 146.552.924,55 -5,20% 0,09% 95,56% PASTOR VIDA 146.552.924,55 41 GRUPO LIBERBANK 138.894.114,18 41,21% 0,09% 95,65% LIBERBANK VIDA Y PENSIONES 138.894.114,18 42 CAJA DE INGENIEROS VIDA 131.756.156,89 20,08% 0,08% 95,73% CAJA DE INGENIEROS VIDA 131.756.156,89 43 BNP PARIBAS CARDIF 93.533.713,44 -8,90% 0,06% 95,79% CARDIF ASSURANCE VIE 93.533.713,44 44 CAIXA GERAL DE DEPOSITOS 36.117.727,27 -0,76% 0,02% 95,82% FIDELIDADE MUNDIAL 36.117.727,27 45 PATRIA HISPANA 30.278.551,37 16,49% 0,02% 95,84% PATRIA HISPANA 30.278.551,37 46 REALE 28.082.077,66 68,37% 0,02% 95,85% REALE VIDA Y PENSIONES 28.082.077,66 47 PREVENTIVA 20.376.648,69 2,89% 0,01% 95,87% PREVENTIVA 20.376.648,69 48 ASEFA 14.694.904,24 8,74% 0,01% 95,88% ASEFA 14.694.904,24 49 ESPIRITO SANTO 14.350.290,79 -34,40% 0,01% 95,88% BES VIDA 14.350.290,79 50 ASEQ VIDA Y ACCIDENTES 2.689.097,74 46,16% 0,002% 95,89% ASEQ VIDA Y ACCIDENTES 2.689.097,74 51 PELAYO 1.284.718,57 7,44% 0,001% 95,89% PELAYO MUTUA DE SEGUROS 1.284.718,57 52 MURIMAR 684.926,77 N.D. 0,0004% 95,89% MURIMAR VIDA 684.926,77

- 10. 10 CAMBIOS EN LAS ENTIDADES Y GRUPOS RESPECTO AL MISMO PERIODO DEL AÑO ANTERIOR En la interpretación del crecimiento se deben tener en cuenta los siguientes cambios ocurridos en las entidades y grupos respecto al mismo periodo del año anterior: AEGON: Dejan de pertenecer al grupo la entidad BANCA CÍVICA VIDA Y PENSIONES (antes CAJA NAVARRA VIDA Y PENSIONES) que se incorpora al GRUPO CAIXA y la entidad UNNIM VIDA que se incorpora al grupo BBVA SEGUROS BBVA SEGUROS: Unnim Vida integra la cartera de CAIXASABADELL VIDA. Se incorpora la entidad UNNIM VIDA (antes perteneciente al grupo AEGON) GRUPO CAIXA: Se incorporan las entidades BANCA CIVICA VIDA Y PENSIONES (antes CAJA NAVARRA VIDA Y PENSIONES y perteneciente al grupo AEGON), la entidad CAJA CANARIAS VIDA Y PENSIONES y CAJASOL VIDA Y PENSIONES (ambas antes pertenecientes a GRUPO CASER) CAMBIO DE NOMBRE GRUPO AGRUPACIO AMCI: Antes GRUPO AGRUPACIO MUTUA GRUPO KUTXABANK: Antes BIHARKO GRUPO PLUS ULTRA: Antes GROUPAMA SEGUROS RANKING DE PROVISIONES TOTALES (*) 30 de junio 2013 Nº ENTIDAD VOLUMEN (mill. €) ∆∆∆∆ interanual ∆∆∆∆ desde enero Cuota 1 VIDACAIXA 30.579,56 13,23% 5,24% 19,25% 2 SANTANDER SEGUROS 16.238,25 8,07% 3,18% 10,22% 3 BBVA SEGUROS 10.897,88 5,16% 3,89% 6,86% 4 MAPFRE VIDA 9.784,68 3,21% 0,91% 6,16% 5 GENERALI SEGUROS 5.659,03 1,75% 0,07% 3,56% 6 BANSABADELL VIDA 5.597,38 -6,12% -1,43% 3,52% 7 IBERCAJA VIDA 5.146,28 6,86% 4,62% 3,24% 8 ALLIANZ 4.860,89 3,87% 2,27% 3,06% 9 MAPFRE CAJA MADRID VIDA 4.710,03 -1,77% -1,77% 2,96% 10 AXA AURORA VIDA 3.216,21 4,04% 3,08% 2,02% 11 ING NATIONALE NEDERLANDEN VIDA 3.188,47 -0,74% -0,38% 2,01% 12 AXA VIDA 2.838,60 -3,44% -2,51% 1,79% 13 SEGUROS CATALANA OCCIDENTE 2.624,60 4,92% 3,00% 1,65% 14 ZURICH VIDA 2.347,92 -14,12% -6,72% 1,48% 15 ASEVAL 2.209,36 -11,25% -5,80% 1,39%

- 11. 11 16 UNNIM VIDA 1.983,59 -5,46% 88,20% 1,25% 17 CATALUNYACAIXA VIDA 1.895,06 -8,13% 0,78% 1,19% 18 MEDITERRANEO VIDA 1.853,56 -7,13% -0,93% 1,17% 19 UNICORP VIDA 1.593,21 -0,75% -1,10% 1,00% 20 HNA 1.512,76 8,30% 3,87% 0,95% 21 RURAL VIDA 1.316,34 1,47% 0,79% 0,83% 22 SANTALUCIA 1.293,20 6,35% 3,12% 0,81% 23 ALLIANZ POPULAR VIDA 1.285,76 16,24% 11,97% 0,81% 24 BANCA CIVICA VIDA Y PENSIONES 1.234,73 -9,83% -8,12% 0,78% 25 CAJA ESPAÑA VIDA 1.104,04 -1,30% -1,46% 0,69% 26 AVIVA VIDA Y PENSIONES 1.101,05 0,58% 0,62% 0,69% 27 CAI VIDA Y PENSIONES 1.051,90 6,90% 6,07% 0,66% 28 CNP BARCLAYS VIDA Y PENSIONES 1.033,39 0,69% -2,30% 0,65% 29 SEGUROS BILBAO 957,18 5,37% 3,82% 0,60% 30 CCM VIDA Y PENSIONES 903,18 5,75% 4,11% 0,57% 31 ANTARES 877,81 -4,07% 1,50% 0,55% 32 CXG AVIVA 841,64 -19,38% -10,87% 0,53% 33 CNP VIDA 832,59 -20,01% -11,18% 0,52% 34 MARCH VIDA 799,96 153,72% 43,27% 0,50% 35 PREMAAT 788,49 5,73% 2,64% 0,50% 36 PREVISION SANITARIA NACIONAL 772,05 12,44% 5,51% 0,49% 37 AEGON ESPAÑA 745,66 2,37% -0,39% 0,47% 38 LIBERTY SEGUROS 729,40 -1,48% -0,83% 0,46% 39 OCASO 648,01 7,08% 4,19% 0,41% 40 MUTUA MADRILEÑA 603,06 20,88% 15,50% 0,38% 41 PLUS ULTRA SEGUROS 582,50 -3,95% 1,66% 0,37% 42 UNION DEL DUERO VIDA 582,06 -0,54% -3,99% 0,37% 43 SEGUROS EL CORTE INGLES 565,65 3,06% 4,11% 0,36% 44 KUTXABANK VIDA Y PENSIONES 500,90 4,16% -1,40% 0,32% 45 MGS SEGUROS 472,66 -0,81% -0,46% 0,30% 46 SEGUROS LAGUN ARO VIDA 410,31 -2,94% -3,54% 0,26% 47 FIATC 374,47 3,01% 2,62% 0,24% 48 BANKINTER VIDA 362,85 1,42% 4,81% 0,23% 49 CAJAMAR VIDA 351,86 32,34% 11,38% 0,22% 50 HELVETIA SEGUROS 348,10 3,14% 0,75% 0,22% 51 CAJA BADAJOZ VIDA 343,48 11,97% 2,78% 0,22% 52 AGRUPACIO AMCI 330,51 -2,82% 0,21% 53 MUTUAL MEDICA 291,19 27,38% 15,02% 0,18% 54 LAIETANA VIDA 246,70 -16,34% -5,98% 0,16% 55 CAJA GRANADA VIDA 239,39 -7,97% -0,52% 0,15% 56 AXA LIFE EUROPE 208,51 -26,71% -8,32% 0,13% 57 METLIFE EUROPE LIMITED 207,64 -8,02% -5,12% 0,13% 58 CAJA MURCIA VIDA 198,23 -0,51% 1,22% 0,12% 59 ERGO VIDA 168,71 -4,73% -2,53% 0,11% 60 GES SEGUROS 163,48 0,82% 0,32% 0,10%

- 12. 12 61 CANTABRIA VIDA Y PENSIONES 153,59 10,89% 6,98% 0,10% 62 PASTOR VIDA 146,55 -5,20% -2,82% 0,09% 63 NORTEHISPANA 142,18 5,02% 3,34% 0,09% 64 LIBERBANK VIDA Y PENSIONES 138,89 41,21% 35,32% 0,09% 65 CAJA DE INGENIEROS VIDA 131,76 20,08% -15,93% 0,08% 66 PELAYO VIDA 128,62 -18,31% -9,34% 0,08% 67 CAJASOL VIDA Y PENSIONES 100,02 N.D. N.D. 0,06% 68 CARDIF ASSURANCE VIE 93,53 -8,90% -2,39% 0,06% 69 ESTALVIDA 86,52 -20,51% -8,95% 0,05% 70 AMAYA 77,40 -4,33% -2,80% 0,05% 71 CAJACANARIAS VIDA Y PENSIONES 70,32 N.D. N.D. 0,04% 72 FIDELIDADE MUNDIAL 36,12 -0,76% -4,11% 0,02% 73 PATRIA HISPANA 30,28 16,49% 12,72% 0,02% 74 REALE VIDA Y PENSIONES 28,08 68,37% 27,34% 0,02% 75 PREVENTIVA 20,38 2,89% 2,55% 0,013% 76 ASEFA 14,69 8,74% 4,36% 0,009% 77 BES VIDA 14,35 -34,40% 31,16% 0,009% 78 ASEQ VIDA Y ACCIDENTES 2,69 46,16% 33,78% 0,002% 79 PELAYO MUTUA DE SEGUROS 1,28 7,44% 4,92% 0,001% 80 MURIMAR VIDA 0,68 N.D. -14,39% 0,000% (*) No figuran las entidades pertenecientes al Grupo Caser por haber aportado la información como grupo sin desglose por entidades. CAMBIOS EN LAS ENTIDADES RESPECTO AL MISMO PERIODO DEL AÑO ANTERIOR En la interpretación del crecimiento se deben tener en cuenta los siguientes cambios ocurridos en las entidades respecto al mismo periodo del año anterior: ALICO: Traspaso de la cartera de Vida a METLIFE EUROPE LIMITED (Antes ALICO) UNNIM VIDA: Integra la cartera de CAIXASABADELL VIDA CAMBIO DE NOMBRE AGRUPACIO AMCI: Antes AGRUPACIO MUTUA AMCI ALLIANZ POPULAR VIDA: Antes EUROVIDA BANCA CIVICA VIDA Y PENSIONES: Antes CAJA NAVARRA VIDA Y PENSIONES KUTXABANK VIDA Y PENSIONES: Antes BIHARKO VIDA Y PENSIONES PLUS ULTRA SEGUROS: Antes GROUPAMA SEGUROS

- 13. 13 GLOSARIO Seguros de Riesgo: Aquellos vinculados a riesgos de la vida humana. Generan el cobro de una indemnización de caso de muerte o invalidez. Se agrupan en dos grandes categorías: Temporales Renovables, generalmente de duración anual que se van prorrogando si las partes así lo consideran, o Temporales no Renovables, generalmente de prima única pagada al inicio y que extiende la cobertura para todo el periodo acordado. Por ejemplo, un seguro de vida que se paga hoy y cubre para los próximos 25 años. Dependencia: Seguros de riesgo que ofrecen cobertura de Dependencia. PPA: Los Planes de Previsión Asegurados son el equivalente a los planes de pensiones, pero en producto asegurador. Tienen idénticas características en cuanto a ventajas y tratamiento fiscal con la gran diferencia de que no tienen riesgo. A diferencia de los planes de pensiones, que están sujetos a las variaciones del mercado, los PPA son completamente seguros para el asegurado, ya que el riesgo lo asume la aseguradora, que garantiza una rentabilidad para el ahorro. Seguros de ahorro / jubilación: Son seguros de vida en los que el objetivo principal es el ahorro a largo plazo (técnicamente la cobertura es la supervivencia). También se les denomina seguros de vida-ahorro. Son productos que gestionan e invierten el ahorro de los asegurados. Su duración suele ser de medio y largo plazo y, en muchos casos están diseñados para complementar la jubilación. En el cuadro se agrupan en las siguientes categorías: - Capitales diferidos: lo que se acuerda con el seguro es cobrar todo el ahorro acumulado, más la rentabilidad, en un solo pago en la fecha establecida. - Rentas vitalicias y temporales: El dinero que se ha ido ahorrando en la fase de acumulación, más la rentabilidad, se recupera en su momento en forma de renta periódica, generalmente mensual. Las rentas temporales son las que se agotan con el paso del tiempo, por ejemplo, decirle a tu aseguradora que todo tu ahorro acumulado lo quieres cobrar en diez años. Las vitalicias, que solo las puede garantizar y ofrecer el seguro, son las que te acompañan durante toda tu vida. - PIAS: Plan Individual de Ahorro Sistemático: es un producto nuevo que otorga ventajas fiscales a la salida, la rentabilidad queda exenta, si se han cumplido determinados requisitos durante la fase de ahorro.

- 14. 14 Básicamente tener una duración no inferior a los diez años y percibirlo en forma de renta vitalicia. - Vinculados a activos (riesgo tomador). Son los Unit Linked. P.P.S.E: Planes de Previsión Social Empresarial. Son un producto nuevo que nace con la reforma fiscal. Son seguros colectivos para generar un complemento privado de jubilación en el ámbito de las empresas (segundo pilar). Básicamente equivalen a los Planes de Empleo, pero con algunas diferencias, como su mayor flexibilidad y capacidad de adaptación a la realidad de las Pymes. En el cuadro se recogen en cuatro categorías - Riesgo: como se ha explicado - Capitales Diferidos: como se ha explicado - Rentas (fase acumulación): equivale a las rentas diferidas, es decir, se refiere a productos en los que el cliente va a acumulando ahorro durante un periodo, para cobrar una renta en un futuro - Rentas (fase de cobro): equivale a las rentas inmediatas, es decir se invierte un capital en un seguro, e inmediatamente después se comienza a cobrar una renta periódica, temporal o vitalicia. Instrumentación de Compromisos por pensiones: Igual que los PPSE, son seguros de vida, que están garantizado prestaciones de riesgo (muerte o invalidez) o de jubilación (ahorro) en el ámbito de colectivos laborales, pero con un tratamiento fiscal diferente ya que no tiene las ventajas fiscales de los PPSE. Otros seguros colectivos: Son seguros de vida colectivos, es decir, más de un asegurado, pero no ligados a la empresa. El caso más normal son los denominados seguros de grupo. Un ejemplo podrían ser los seguros a favor de Consejeros o Administradores de empresas que tienen una relación mercantil.