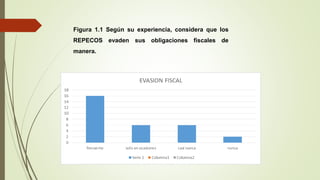

El documento analiza la reforma fiscal en México, enfocándose en el régimen de incorporación fiscal (RIF) y sus implicaciones para las microempresas. Se argumenta que la reforma tiene más desventajas que beneficios, aunque busca simplificar el pago de impuestos y combatir la evasión fiscal. Se concluye que la resistencia al pago de impuestos está relacionada con la falta de confianza en la autoridad y la percepción de injusticia en el sistema tributario.