Este documento describe diferentes métodos de depreciación de activos fijos, incluyendo línea recta, suma de dígitos de los años, saldo decreciente y saldo doblemente decreciente. Explica la terminología clave de depreciación y amortización. Proporciona fórmulas y ejemplos para calcular la depreciación anual, depreciación acumulada y valor en libros de un activo bajo cada método.

![n + 1− j

SDA j = ( cos toajustado ) (j = 1,2,…n)

SA

Mientras que la depreciación acumulada al final del año j está dado por:

jn − [ j ( j − 1) / 2]

SDAA j = ( cos toajustado )

SA

El valor en libros al final del año j se define en forma normal:

SDAV j ≡ ( cos tooriginal ) − SDAA j

Como SDAVn = valor neto de salvamento igual que en el método de línea recta

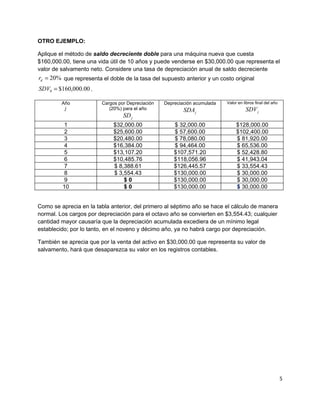

Año Cargos por Depreciación para el año Depreciación acumulada Valor en libros final del año

SDA j SDAA j SDAV j

1 $27,272.73 $ 27,272.73 $132,727.27

2 $24,545.45 $ 51,818.18 $108,181.82

3 $21,818.18 $ 73,636.36 $ 86,363.64

4 $19,090.91 $ 92,727.27 $ 67,272.73

5 $16,363.64 $109,090.91 $ 50,909.09

6 $13,636.36 $122,727.27 $ 37,272.73

7 $10,909.09 $133,636.36 $ 26,363.64

8 $ 8,181.82 $141,818.18 $ 18,181.82

9 $ 5,454.55 $147,272.73 $ 12,727.27

10 $ 2,727.27 $150,000.00 $ 10,000.00

3.4 Depreciación por el método del saldo decreciente y saldo doblemente decreciente.

En el método de saldo decreciente, la depreciación anual en el año j se calcula como una

fracción fija del valor en libros al final del año j − 1 :

SD j =

rd

( SDV j−1 ) ( j = 1,2,...n )

100%

Donde rd es la tasa de depreciación anual de saldo decreciente, en porcentaje y

SDV0 ≡ costo original

3](https://image.slidesharecdn.com/unidadtres1-110510094127-phpapp01/85/Unidad-tres-1-3-320.jpg)