Descargado 2281 veces

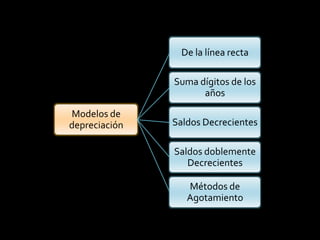

Este documento describe diferentes métodos de depreciación de activos fijos, incluyendo línea recta, suma de dígitos y saldo decreciente. Explica la terminología clave de depreciación y proporciona ejemplos numéricos para ilustrar cómo calcular la depreciación anual y el valor en libros para cada método.