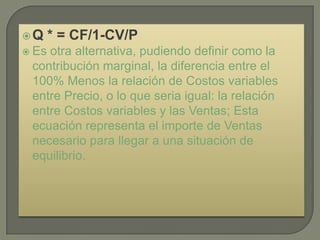

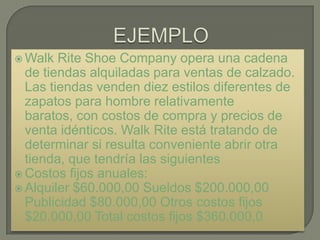

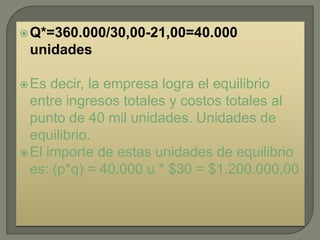

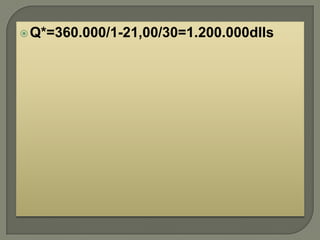

El documento explica cómo calcular el punto de equilibrio, que es la cantidad de unidades que una empresa debe vender para que sus ingresos sean iguales a sus costos. Define las fórmulas para calcular el punto de equilibrio en términos de costos fijos, costos variables, precios y unidades vendidas. Aplica estas fórmulas a un ejemplo de una empresa de zapatos para determinar que su punto de equilibrio es la venta de 40,000 unidades o ingresos de $1,200,000.