Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Flujo caja proyectado método directo clasificado

Similar a Flujo caja proyectado método directo clasificado (20)

Último

Último (17)

Flujo caja proyectado método directo clasificado

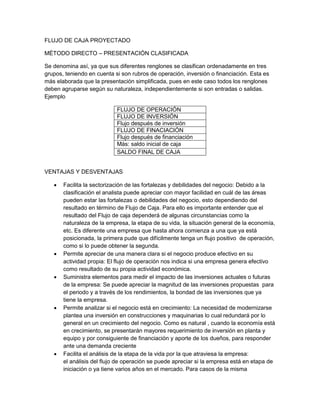

- 1. FLUJO DE CAJA PROYECTADO MÉTODO DIRECTO – PRESENTACIÓN CLASIFICADA Se denomina así, ya que sus diferentes renglones se clasifican ordenadamente en tres grupos, teniendo en cuenta si son rubros de operación, inversión o financiación. Esta es más elaborada que la presentación simplificada, pues en este caso todos los renglones deben agruparse según su naturaleza, independientemente si son entradas o salidas. Ejemplo FLUJO DE OPERACIÓN FLUJO DE INVERSIÓN Flujo después de inversión FLUJO DE FINACIACIÓN Flujo después de financiación Más: saldo inicial de caja SALDO FINAL DE CAJA VENTAJAS Y DESVENTAJAS Facilita la sectorización de las fortalezas y debilidades del negocio: Debido a la clasificación el analista puede apreciar con mayor facilidad en cuál de las áreas pueden estar las fortalezas o debilidades del negocio, esto dependiendo del resultado en término de Flujo de Caja. Para ello es importante entender que el resultado del Flujo de caja dependerá de algunas circunstancias como la naturaleza de la empresa, la etapa de su vida, la situación general de la economía, etc. Es diferente una empresa que hasta ahora comienza a una que ya está posicionada, la primera pude que difícilmente tenga un flujo positivo de operación, como si lo puede obtener la segunda. Permite apreciar de una manera clara si el negocio produce efectivo en su actividad propia: El flujo de operación nos indica si una empresa genera efectivo como resultado de su propia actividad económica. Suministra elementos para medir el impacto de las inversiones actuales o futuras de la empresa: Se puede apreciar la magnitud de las inversiones propuestas para el periodo y a través de los rendimientos, la bondad de las inversiones que ya tiene la empresa. Permite analizar si el negocio está en crecimiento: La necesidad de modernizarse plantea una inversión en construcciones y maquinarias lo cual redundará por lo general en un crecimiento del negocio. Como es natural , cuando la economía está en crecimiento, se presentarán mayores requerimiento de inversión en planta y equipo y por consiguiente de financiación y aporte de los dueños, para responder ante una demanda creciente Facilita el análisis de la etapa de la vida por la que atraviesa la empresa: el análisis del flujo de operación se puede apreciar si la empresa está en etapa de iniciación o ya tiene varios años en el mercado. Para casos de la misma

- 2. naturaleza y en iguales condiciones una empresa que arranca, por sus mayores requerimientos de capital de trabajo (operación) y sus reducidas ventas, reportará un menor Flujo de Caja operativo o, con mucha frecuencia, un flujo deficitario. En cambio, empresas ya posicionadas en el mercado, por lo general deben presentar flujos de caja positivos en operación, con excedentes que les permitan por lo menos, iniciar algunas de las inversiones que la empresa requiera. Deja comprender si se le está dando un adecuado manejo a la financiación y cuál es el grado de compromiso de los dueños: El flujo de financiación deja entrever la idoneidad de la financiación escogida por la empresa, si ésta se está incrementando o reduciendo, si hay un adecuado balance entre pasivos y patrimonio, si la distribución de la financiación entre el corto y el largo plazo es la adecuada para el tipo de negocio, etc. La desventaja fundamental, por su parte, consiste en que inicialmente parece algo complejo de elaborar y entender, especialmente cuando se está acostumbrado a manejar un flujo de efectivo que solamente trata de entradas y salidas, sin mayor clasificación. Sin embargo, una vez entendido el esquema, esta desventaja desaparece y resaltan todas las ventajas No obstante el método directo simplificado es el sistema de presentación de flujo de Caja más completo y el que suministra mayores elementos de análisis, independientemente del punto de vista desde el cual se emprenda su estudio. METODOLOGÍA La metodología para la obtención de cada uno de los renglones que integran esta presentación es la misma que se utilizó en el método directo simplificado. Las cuentas son las mismas, sólo que aquí se han clasificado en las tres áreas ya mencionadas, a saber: flujo de operación, flujo de inversión y flujo de financiación, corno se explica a continuación: Flujo de Operación El flujo de operación incluye todas aquellas transacciones directamente relacionadas con la producción, administración y venta de bienes y servicios de una empresa. Los flujos de operación son consecuencia de transacciones y eventos que tienen que ver con la determinación de la utilidad neta del ejercicio, con excepción de los gastos e ingresos financieros, que deben ir al flujo de financiación, y el rendimiento de inversiones temporales o permanentes, que se debe llevar al flujo de inversión. Aquí es necesario aclarar que algunos tratadistas, e inclusive normas legales, opinan que se debe llevar al flujo de operación todo lo que tenga que ver con el estado de resultados, incluido el rendimiento de las inversiones y los ingresos y gastos financieros. Sin embargo, la lógica recomienda tratar los ingresos y gastos financieros como flujo de financiación v el rendimiento de inversiones como flujo de inversión. Las entradas de efectivo más comunes en el flujo de operación son las siguientes:

- 3. Ingresos de efectivo por la venta de contado de bienes o servicios. Cobros de efectivo por recuperación de cuentas por cobrar sobre ventas de bienes o servicios, realizadas en períodos anteriores. Ingresos de electivo relacionados con otros ingresos de operación del estado de resultados, diferentes de las ventas, tales corno ingresos por certificados de abono tributario, ingresos por financiación de ventas, ingresos por servicios cuando la actividad principal es la venta de productos, etc. Las principales salidas de efectivo dentro de flujo de operación son las siguientes: Pagos efectivos por compra de materias primas o mercancías. Cancelaciones a proveedores por compras realizadas en períodos anteriores. Pagos realizados en efectivo a los empleados. Pagos en efectivo por costos indirectos de fabricación. Egresos en efectivo por gastos de administración y ventas. Pago de impuestos de renta gastos acumulados. Flujo de inversión El flujo de inversión incluye el resultado, en términos de efectivo, de todas las transacciones relacionadas con la compra o venta de activos fijos y otros activos productivos de largo plazo, la compra o venta de inversiones temporales, las inversiones compradas o vendidas en otras sociedades, el rendimiento de las anteriores inversiones, el cobro o el desembolso de préstamos, etc. Dentro de la actividad normal de cualquier empresa que inicia o está en marcha, es natural que, en materia de flujos de inversión, las salidas de efectivo sean mayores que las entradas. Al contrario, cuando las empresas están en crisis, los empresarios toman la decisión de vender las inversiones y activos no estrictamente necesarios, para atender las necesidades de la parte operativa, caso en el cual las entradas del flujo de inversión podrán ser mayores que las salidas. Las entradas más comunes de efectivo, dentro de los flujos de inversión son: Los cobros efectuados por la venta de propiedad, planta y equipo y otros activos productivos de largo plazo. Los cobros por venta de acciones o aportes en otras sociedades. Los cobros por préstamos realizados y venta de instrumentos de deuda de otras compañías. Las salidas más comunes de efectivo, dentro del flujo de inversión son: Los pagos en efectivo por la compra de propiedad planta y equipo y otros activos productivos de largo plazo. Los pagos por adquisición de acciones o aportes en otras sociedades.

- 4. Los desembolsos por préstamos realizados por la empresa y pagos para adquirir instrumentos de deuda de otras entidades. La compra de inversiones temporales. Flujo de Financiación El flujo de financiación incluye la obtención de recursos de parte de los dueños, ya sea como aportes de capital o como préstamos a la empresa, el pago de dividendos o reparto de utilidades a los mismos, la obtención de préstamos en efectivo y el pago de los mismos tanto en lo que corresponde a capital como a intereses, la obtención y pago de otros recursos, etc. Los flujos de entrada más comunes en esta área son: El producto de la emisión de acciones y los aportes de capital. Los préstamos recibidos de socios, en efectivo. El efectivo recibido corno producto de préstamos a corto o largo plazo, ya sea de entidades financieras u otros acreedores. El ingreso por la emisión de bonos, hipotecas documentos de deuda. Los flujos de salida más comunes en materia de financiación son los siguientes: El pago de dividendos o reparto de utilidades. La recompra de acciones propias. La amortización o cancelación de préstamos de corto o largo plazo. Los pagos de préstamos recibidos de socios. Los pagos realizados a acreedores no financieros. Los pagos por redención de bonos, hipotecas y documentos de deuda. ANALISIS DEL FLUJO DE CAJA - METODO DIRECTO CLASIFICADO La presentación clasificada de este flujo de efectivo permite apreciar las fortalezas y debilidades de la empresa, en sus diferentes aspectos, así: La empresa, que ya lleva varios años en el mercado, generaría efectivo de operación en una cantidad que se puede calificar de favorable, va que de unos ingresos operacionales le quedara un excedente operativo. La empresa requiere realizar algunas inversiones. Para ese efecto se financiaría con algunos ingresos de inversión, especialmente la recuperación de préstamos a empleados y el restante lo cubriría casi en su totalidad con lo que queda del flujo de operación. Aunque también necesitaría recursos de financiación externos a la empresa. Tratándose de un negocio que emprende inversiones de alguna importancia, hasta aquí el resultado sería muy satisfactorio, puesto que casi cubrirla todo lo que demanda su inversión con los recursos internos de la empresa, sin necesidad de recurrir a financiación costosa.

- 5. El flujo de financiación muestra como entrada principal el crédito de largo plazo, el cual tiene mucho sentido cuando hay de por medio una inversión en activos fijos. Pero se aprecia igualmente que el negocio no tendría inconveniente en atender los gastos financieros y los compromisos de corto plazo con bancos y acreedores. El análisis adicional que se puede efectuar, con base en método directo clasificado, debe corresponder, entre otras cosas, a las respuestas que se puedan dar a las siguientes preguntas, además de las ya planteadas y absueltas en el capítulo anterior: ¿Se presenta consistencia entre las cifras proyectadas y las cifras históricas? Teniendo en cuenta la buena situación del mercado, el crecimiento de las cifras, apenas por encima de la inflación, es razonablemente conservador. Así mismo, todas las demás cifras guardan consistencia con la cifra de ventas y, en general, con las cifras de los estados financieros históricos. ¿Generará la empresa efectivo en una cuantía apreciable, como producto de su operación, de acuerdo con su naturaleza y etapa de desarrollo? Tratándose de una empresa productiva, pero con rotaciones muy rápidas, se espera que genere efectivo en su operación, como en realidad lo muestra la proyección. La cuantía se considera razonable aun teniendo en cuenta el tamaño del negocio y que ya está en una etapa avanzada de su desarrollo. ¿En qué estarán representadas las principales inversiones de la empresa? Las inversiones de la empresa estarán representadas primordialmente en construcciones y maquinaria. Estos son los rubros de activos fijos en que la empresa considera, desde el inicio de la proyección, que se debe invertir para poder seguir atendiendo la demanda, Como dichos renglones son activos productivos y su crecimiento proyectado está respaldado por la evolución positiva del mercado, se debe considerar que es una inversión necesaria y que se atiene a las circunstancias del momento. Adicionalmente se dedicaría una suma importante de dinero a nuevas inversiones temporales, lo cual es explicable, dado que generaría excedentes de liquidez a los cuales se les estaría dando el mejor uso, mientras se incorporan a la operación propia del negocio. ¿Puede el flujo de operación financiar, al menos parcialmente, las inversiones propuestas? En el ejercicio que se está estudiando, la totalidad de las inversiones propuestas, exceptuando las inversiones temporales, podrían ser financiadas con el flujo de operación. Sin embargo, como sucede en muchos casos, sabiendo que las principales inversiones son de largo plazo, la empresa prefiere contratar un crédito igualmente de largo plazo y dejar algunos excedentes de operación para incrementar el saldo mínimo de caja que se considera necesario mantener permanentemente.

- 6. De cualquier manera, el hecho de que el flujo de operación sea suficiente para financiar unas inversiones de cuantía significativa frente al tamaño de la empresa, es un indicador muy favorable de la capacidad del negocio para producir flujos de efectivo en su operación propia. El crecimiento de la empresa, que se concreta en el monto de sus inversiones, ¿está respaldado por el crecimiento del mercado y la situación económica? De acuerdo con el enunciado del caso, las inversiones propuestas, que harían crecer la empresa, no se plantean por llenar un requisito, sino que atienden a la necesidad de responder frente a "un continuo crecimiento de la demanda”. Por consiguiente, se puede esperar que los nuevos activos fijos no se van a quedar ociosos, sino que por el contrario se utilizaran de manera intensiva en la producción y consiguiente generación de efectivo. - ¿Ha seleccionado la empresa la financiación adecuada, por fuentes y plazos, de acuerdo con las inversiones por realizar y demás necesidades que se presenten? Si se tiene en cuenta que se presenta en su último año histórico un nivel de endeudamiento (pasivo/activo total), no suena disparatado que la empresa haya decidido financiar sus inversiones con crédito, analizando igualmente que, a la vez incrementa sus obligaciones, está cancelando de otras obligaciones financieras, de tal manera que el impacto sobre el endeudamiento sea de apenas unas cuantas obligaciones. Por otra parte, que las nuevas obligaciones sean de largo plazo es un punto favorable, sabiendo que la empresa está ubicada en un país con inflación, en donde no existen diferencias significativas en la tasa de interés entre el corto y el largo plazo y el tiempo juega a favor de quien tiene obligaciones a más de un año, expresadas en moneda legal. - ¿Puede la empresa pagar adecuadamente sus obligaciones actuales y proyectadas? De acuerdo con la proyección presentada, la empresa en el año 1 pagaría todas sus obligaciones corrientes y la porción corriente de obligaciones a largo plazo. El Flujo de Caja también indica que se podría cubrir holgadamente, en un plazo de 5 años, el nuevo crédito planteado, sin necesidad de recurrir, por lo menos en el año 1, a nuevos créditos de corto plazo, para atender la operación del negocio. - ¿Presentará el negocio excedentes de efectivo? ¿De qué manera se utilizarían? Con los excedentes de efectivo del negocio, antes de la compra de inversiones temporales y antes de los rendimientos, la empresa compra inversiones temporales, siendo esta una buena decisión, aunque transitoria, mientras se incorporan dichos recursos de efectivo a la operación de la empresa. - ¿Se presentan en el período necesidades de financiación, adicionales a las ya previstas? ¿Cómo se van a cubrir?

- 7. En este caso, el flujo de fondos no refleja nuevas necesidades de financiación, adicionales al crédito de largo plazo ya planeado. Más aún, con el flujo de operación, la empresa cubre los compromisos de corto plazo que se traían del período anterior. - ¿La actividad del período está siendo generadora de efectivo o es más importante el saldo inicial de caja? Para el ejemplo estudiado, la operación del período no tomaría efectivo del saldo inicial de caja, sino que más bien generaría recursos para incrementar dicho saldo y, por la misma razón, el saldo final de caja se presentaría superior al saldo inicial. Este hecho positivo confirma, una vez más, la bondad del flujo operativo de la empresa que, además de cubrir las necesidades del período; permite incrementar los recursos de efectivo al final del período.