Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (15)

Similar a Acciones clases tipos

Similar a Acciones clases tipos (20)

Más de Alan Chero

Más de Alan Chero (20)

Último

Último (20)

Acciones clases tipos

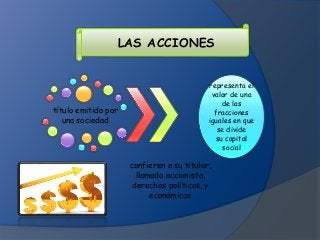

- 1. LAS ACCIONES título emitido por una sociedad representa el valor de una de las fracciones iguales en que se divide su capital social confieren a su titular, llamado accionista, derechos políticos, y económicos

- 2. TIPOS DE ACCIONES Acciones ordinarias o comunes Acciones preferentes Acciones de participación • Otorgan derecho a voto • Poseen derechos económicos • no conllevan derechos de voto • derecho a recibir dividendos • carecen de derecho a voto

- 3. TIPOS DE ACCIONES Acciones convertibles Acciones con valor nominal Acciones sin valor nominal • Son aquellas que tienen la capacidad de convertirse en bonos y viceversa • Son aquellas en que se hace constar numéricamente el valor del aporte. • Son aquellas que no expresan el monto del aporte

- 4. ¿QUÉ SIGNIFICA SER ACCIONISTA? En primer lugar un accionista es aquella persona natural o jurídica que es propietaria de acciones en distintos tipos de sociedades que pueden existir en el marco jurídico de cada país. También se puede considerar al accionista como un socio capitalista que participa de la gestión de la sociedad en la misma mediad que aporta capital a la misma. Entonces al ser tenedor de acciones de una sociedad anónima , el accionista tiene un conjunto de derechos y obligaciones .

- 5. TIPOS DE ACCIONISTAS El accionista se manifiesta de acuerdo a la posición que asume en sus relaciones con la sociedad , encontramos: Accionista – inversor: es aquel que solo le interesa la preferencia que pagan sus acciones. Accionista – socio: es el que participa activamente en la vida y desarrollo de la sociedad

- 6. DERECHOS DE LOS ACCIONISTAS • Derecho a percibir un dividendo en función de su participación. • Derecho a percibir un porcentaje del valor de la sociedad si esta es liquidada. • Derecho a vender su acción libremente en el mercado. Derechos económicos • Derecho de voto. • Derecho de participar en el gobierno y el control de la sociedad. • Derecho a convocar a asambleas. Derechos políticos

- 8. MERCADO PRIMARIO: En el mercado primario, la empresa crea acciones nuevas e invita a los inversores a comprarlas, convirtiéndoles en socios propietarios (accionistas) y resolviendo así sus problemas de financiación. MERCADO SECUNDARIO: El mercado secundario de la renta variable está constituido por las bolsas, donde los inversores negocian (compran y venden) acciones cotizadas ya en circulación con otros inversores que las quieren vender o comprar.

- 9. COTIZAR ACCIONES Las sociedades Deben cumplir los requisitos que prevean los reglamentos de las respectivas bolsas Art. 28 y 30 LOP

- 10. El precio de una acción no es sinónimo de su valor.

- 11. PRECIO Lo que determina definitivamente la cotización de unas acciones es la oferta y demanda en el mercado. La oferta y la demanda dependen de la valoración que los inversores hacen sobre la empresa que emite las acciones Los principales factores de los que depende esta valoración son las expectativas sobre el beneficio futuro de la sociedad, su tasa de crecimiento y la evolución prevista de los tipos de interés. Y otros factores más generales también influyen, como las expectativas sobre la evolución económica y la confianza de los inversores.

- 12. VALOR DE LAS ACCIONES: Palabra valor puede significar varias cosas: Valor nominal de una acción: • El resultado de dividir el capital social de la empresa entre el número de acciones emitidas. Valor de mercado de una acción • El precio de cotización de la empresa en el mercado de valores, resultado de la oferta y la demanda, por lo que varía continuamente. Valor de mercado de una empresa • Su capitalización bursátil, es decir, el precio de cotización de una acción multiplicado por el número de acciones emitidas. Valor contable de una empresa • Es el patrimonio neto de una empresa, es decir, el valor de los recursos propios que aparecen en balance. Valor contable de una acción • Es el valor contable de la empresa dividido entre el número de acciones emitidas. Normalmente, el precio de una acción es mayor que su valor contable, pero no siempre. Valor actual • Es el valor, en el día de hoy, de la corriente de flujos futuros que se espera de una inversión, a un tipo de interés determinado

- 13. Operación al contado •Compra a plazo •Venta a plazo Operación a plazo

- 14. ORDEN LIMITADA: Marcamos un precio máximo y mínimo al que se ejecutara nuestra orden. •Para la compra, sólo se comprará la acción al precio máximo que hemos fijado o a un precio inferior. •Para la venta, sólo se venderá nuestra acción al precio mínimo que hemos fijado o a un precio superior ORDEN DE MERCADO: no se establece ningún tipo de limite de precio, por lo que la orden se ejecutará al mejor precio que exista en ese momento en el mercado •Para la compra, serán compradas todas las acciones que deseemos al menor precio que se oferta en el mercado en dicho momento. •Para la venta, serán vendidas todas las acciones que deseemos, al máximo precio que se oferten en el mercado en ese momento ORDEN POR LO MEJOR: en este tipo, el inversor no especifica un limite de precio de compraventa, pero toda la orden queda fijada al precio al que se vende/compra la primera acción. • Para la compra, si nuestra orden incluye 100 acciones y sólo 50 pueden ejecutarse al mejor precio de compra en ese momento, las 50 restantes quedaran en espera hasta que puedan ejecutarse al mismo precio que las anteriores • Para la venta, sucede lo mismo de forma inversa. Si deseamos vender 100 acciones, pero sólo 50 pueden ejecutarse al mejor precio de venta, el resto quedarán en espera hasta que puedan venderse al mismo precio.

- 15. Rentabilidad de una acción La rentabilidad o utilidad económica de las acciones es variable, en la medida en que ésta sólo se conoce al momento de liquidar la inversión y depende del resultado que obtenga la empresa. Existen dos elementos que componen la rentabilidad de las acciones: • La valorización: si el emisor obtiene resultados positivos, decimos que gana valor o que se valoriza • Los dividendos: si el emisor genera utilidades durante el respectivo periodo, la Asamblea de Accionistas podrá tomar la decisión de repartirlas, con lo cual los accionistas recibirán dividendos.

- 16. La compra de una acción puede reportar rentabilidad al inversor a través de tres vías: Plusvalías: si vende la acción a un precio superior al que la compró. Dividendos: los importes que recibe como participación en los beneficios de la empresa durante el tiempo que mantiene la propiedad de la acción. Derechos de suscripción preferentes: en las ampliaciones de capital los accionistas tienen derecho preferente de subscribir la nueva emisión. Si no van a suscribir estas acciones nuevas, pueden vender estos derechos en el mercado.