Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Pda tic honda_2013_b

Similar a Pda tic honda_2013_b (20)

Más de emirtorres

Más de emirtorres (7)

Pda tic honda_2013_b

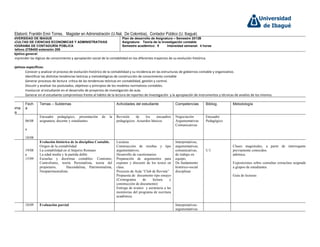

- 1. Elaboró: Franklin Emir Torres, Magister en Administración (U.Nal. De Colombia), Contador Público (U. Ibagué) UNIVERSIDAD DE IBAGUE FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS PROGRAMA DE CONTADURÍA PÚBLICA Télefono 2709400 extensión 209 Plan de desarrollo de Asignatura – Semestre 2013B Asignatura: Teoría de la investigación contable Semestre académico: 9 Intensidad semanal: 4 horas Objetivo general: Comprender las lógicas de conocimiento y apropiación social de la contabilidad en los diferentes trayectos de su evolución histórica. Objetivos específicos: • Conocer y analizar el proceso de evolución histórico de la contabilidad y su incidencia en las estructuras de gobiernos contable y organizativo. • Identificar las distintas tendencias teóricas y metodológicas de construcción de conocimiento contable • Generar procesos de lectura crítica de las tendencias teóricas en contabilidad, gestión y control. • Discutir y analizar los postulados, objetivos y principios de los modelos normativos contables. • Involucrar al estudiante en el desarrollo de proyectos de investigación de aula. • Generar en el estudiante compromisos frente al hábito de la lectura de reportes de investigación y la apropiación de instrumentos y técnicas de analísis de los mismos. # Sema nas Fech a Temas – Subtemas Actividades del estudiante Competencias Bibliog. Metodología 2 06/08 a 18/08 Encuadre pedagógico, presentación de la asignatura, docente y estudiantes. Revisión de los encuadres pedagógicos. Acuerdos básicos. Negociación Argumentativas Comunicativas Encuadre Pedagógico 4 19/08 a 15/09 Evolución histórica de la disciplina Contable. Origen de la contabilidad La contabilidad en el Imperio Romano La edad media y la partida doble Escuelas y doctrinas contables: Contismo, Controlismo, teoría Personalista, teoría del propietario, Hacendalista, Patrimonialista, Neopatrimonialista. Lecturas Construcción de reseñas y tipo argumentativos. Desarrollo de cuestionarios Preparación de argumentos para exponer y discustir de los textos en clase. Proyecto de Aula “Club de Revista” Propuesta de documento tipo ensayo (Cronograma de lectura y construcción de documento) Entrega de avance y asistencia a las monitorias del programa de escritura académica. Interpretativas, argumentativas, comunicativas, de trabajo en equipo, De fundamento histórico-social disciplinar U I Clases magistrales, a partir de interrogantes previamente conocidos. adémica. Exposiciones sobre consultas extraclase asignadas a grupos de estudiantes. Guía de lecturas 1 18/09 Evaluación parcial Interpretativas- argumentativas

- 2. 4 16/09 a 20/10 Discusión del estatuto epistemológico de la contabilidad Visiones metodológicas de la ciencia Paradigmas y tradiciones de investigación en Contabilidad Programas-subprogramas de investigación en contabilidad Objeto de estudio de la contabilidad Lecturas Sintesis de lecturas Consultas Escrito final de la unidad (tipo ponencia, con base en unos interrogantes sugeridos) Elaboración de protocolos preparación de argumentos para exponer y discustir de los textos en clase. Proyecto de Aula “Club de Revista” Entrega de avance y asistencia a las monitorias del programa de escritura académica. Interpretativas, argumentativas, propositivas, de trabajo en equipo, De fundamento básico y disciplinar. U II El profesor hara una introducción a cada uno de los temas, de manera magistral. Foros sobre las lecturas. Exposiciones 1 16/10 Evaluación parcial Interpretativas- Argumentativas 4 20/10 a 17/11 Tendencias Contables Introducción a la teoría contable y el Control Contabilidad y problemas de agencia La contabilidad y el modelo Contractual de la empresa Microteoría de la contabilidad y el control Lecturas Sintesis de lecturas Consultas Escrito final de la unidad (tipo ponencia, con base en unos interrogantes libre) Proyecto de Aula “Club de Revista” preparación de argumentos para exponer y discustir de los textos en clase. Entrega de informe de participación en práctica académica. Interpretativas, argumentativas, de trabajo en equipo, Comprensión sistémica. U III El profesor hara una introducción a cada uno de los temas, de manera magistral. Foros Guias de lectura y análisis 1 6/11 Evaluación parcial Interpretativas- Argumentativas 2 1811 A 29/11 Regulación y Normalización Contable Arquitectura financiera internacional – NAFI. Tendencias en el proceso armonizador de normas contables Actualidad del proceso de convergencia en Colombia. Direccionamiento estratégico 2012. Emisión de regulaciones al respecto. Consulta en bases de datos bibliográficas y páginas de organismos profesionales nacionales e internacionales. Interpretativas, argumentativas, propositivas Normativas. U IV Presentación del docente Guía de lectura y análisis. 1 26/11 Entrega de notas • Anexos: metodología de trabajo, normas básicas y bibliografía Asesoría a estudiantes Evaluaciones – Fechas y porcentajes Primer 50% Segundo 50% Trabajos-sintesis- control lecturas 60% 40% Parcial 1 40% 20% Parcial 2 0% 20% Trabajo de redacción de documento tipo ensayo (Noviembre 24) 0% 20%

- 3. ACUERDOS • Puntualidad para las fechas: Las fechas pactadas para exámenes y exigidas para la entrega de trabajos, talleres y exposiciones no se cambian. La no entrega puntual, significa una nota de 0.0 • Presentación de exposiciones y trabajos escritos: Se exige calidad en la sustentación, con buena fundamentación teórica y normas de presentación, ortografía y redacción. El incumplimiento significa la no aceptación del trabajo. • El proyecto de aula sobre el desarrollo de capacidades de lectura y escritura académica. Franklin emir Torres Docente ftorres123@gmail.com emir.torres@unibague.edu.co Estudiante representante Coodinador de área

- 4. BIBLIOGRAFÍA UNIDAD I. Evolución histórica de la disciplina contable Tema 1: Evolución histórica de la contabilidad • Gertz M., Federico. Origen y evolución de la contabilidad, ensayo histórico. Editorial trillas. México. 1ra. Ed. 1964. • Tua Pereda, Jorge. La evolución del concepto de contabilidad a través de sus definiciones. Lecturas de teoría e investigación contable. Centro interamericano jurídico – financiero. • Tua Pereda, Jorge. Evolución y situación actual del pensamiento contable. En: Revista internacional legis de Contabilidad & Auditoria. P. 43-82. Tema 2: La contabilidad a partir del siglo XX • Mattessich, Richard. Hitos de la investigación en la contabilidad moderna. Rev. Legis del contador No. 6, abril-junio de 2001. Legis. Bogotá, pp. 9-86 • Zeff, Stephen A. La evolución del marco conceptual para las empresas mercantiles en Estados Unidos. Rev. Legis del Contador No. 4, oct-dic de 2000. Legis. Bogotá, pp. 9-61 • Cuadrado E., Amparo y Valmayor L., Lina. Evolución histórica y tendencias actuales de la metodología en la investigación contable. En: Metodología de la investigación contable. Ed. McGrawHill, Madrid, 1999. P. 69-99 UNIDAD II: Discusión del estatuto epistemológico de la contabilidad Tema 1: Programas-subprogramas de investigación en contabilidad • Cañibano, Leandro. Los programas de investigación en contabilidad. Rev. Contaduría. Universidad de Antioquia, pp. 15-61. • Tua P., Jorge. Subprogramas de investigación en la emisión de principios contables. Lecturas de teoría e investigación contable. Centro interamericano jurídico – financiero. P. 15-55 Tema 2: Paradigmas en contabilidad • Cuadrado E., Amparo y Valmayor L., Lina. Evolución histórica y tendencias actuales de la metodología en la investigación contable. En: Metodología de la investigación contable. Ed. McGrawHill, Madrid, 1999. P. 99-139. • Tua P., Jorge. Algunas implicaciones del paradigma de la utilidad en la disciplina contable. Lecturas de teoría e investigación contable. Centro interamericano jurídico – financiero. P. 189-220. UNIDAD III. Tendencias Contables. Tema 1: Introducción a la teoría contable y el Control • Sunder, Shyam. Teoría de la Contabilidad el control. Universidad Nacional de Colombia. Bogotá. 2005 Tema 2: Contabilidad y problemas de agencia • Alchian, Armen y, Demsetz, Harold. En: Putterman, Louis (1994). La naturaleza económica de la empresa. Madrid: Alianza Editorial. Pp. 141- 170.

- 5. • Fama, Eugene. Problemas de agencia y teoría de la empresa. En: Putterman, Louis (1994). La naturaleza económica de la empresa. Madrid: Alianza Editorial. Pp. 245 – 260. • Jensen, Michael y, Meckling, William. Teoría de la empresa: la gerencia, costes de agencia y estructura de la propiedad. En: Putterman, Louis (1994). La naturaleza económica de la empresa. Madrid: Alianza Editorial. Pp. 261-285. Tema 2: La contabilidad y el modelo Contractual de la empresa • Sunder, Shyam. Teoría de la Contabilidad el control. Universidad Nacional de Colombia. Bogotá. 2005 • Ayala, José. Instituciones y economía. Fondo de cultura económica. México, D.F. 1999. Tema 3: Microteoría de la contabilidad y el control • Sunder, Shyam. Teoría de la Contabilidad el control. Universidad Nacional de Colombia. Bogotá. 2005 UNIDAD IV. Regulación y normalización contable Tema 1: Proceso de Convergencia de la normativa contable en Colombia • Consejo Técnico de la Contaduría Pública (CTCP). Direccionamiento estratégico del proceso de convergencia de las normas de contabilidad e información financiera y de aseguramiento de la información, con estándares internacionales. Diciembre de 2012. • Diario Oficial. Ley 1314 de 2009 Bibliografía para la elaboración de documentos de trabajo: Bases de datos bibliográficas para los trabajos de clase y el proyecto de aula Bases de datos Universidad de Ibagué (Dialnet; Scielo; redalyc; Legiscomex; Jstore; Science Direct; Emerald) http://www.unibague.edu.co/sitios/biblioteca/index.php?option=com_content&view=article&id=37