Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Entidades con regímenes especiales

Similar a Entidades con regímenes especiales (20)

Más de Felipe Celis Fierro

Más de Felipe Celis Fierro (20)

Último

Último (20)

Entidades con regímenes especiales

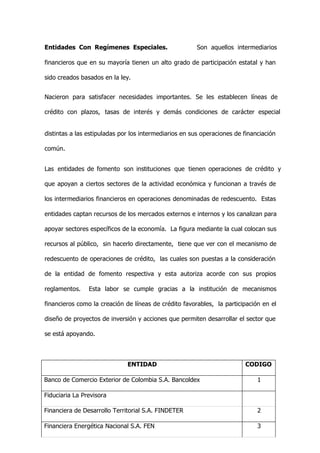

- 1. Entidades Con Regímenes Especiales. Son aquellos intermediarios financieros que en su mayoría tienen un alto grado de participación estatal y han sido creados basados en la ley. Nacieron para satisfacer necesidades importantes. Se les establecen líneas de crédito con plazos, tasas de interés y demás condiciones de carácter especial distintas a las estipuladas por los intermediarios en sus operaciones de financiación común. Las entidades de fomento son instituciones que tienen operaciones de crédito y que apoyan a ciertos sectores de la actividad económica y funcionan a través de los intermediarios financieros en operaciones denominadas de redescuento. Estas entidades captan recursos de los mercados externos e internos y los canalizan para apoyar sectores específicos de la economía. La figura mediante la cual colocan sus recursos al público, sin hacerlo directamente, tiene que ver con el mecanismo de redescuento de operaciones de crédito, las cuales son puestas a la consideración de la entidad de fomento respectiva y esta autoriza acorde con sus propios reglamentos. Esta labor se cumple gracias a la institución de mecanismos financieros como la creación de líneas de crédito favorables, la participación en el diseño de proyectos de inversión y acciones que permiten desarrollar el sector que se está apoyando. ENTIDAD CODIGO Banco de Comercio Exterior de Colombia S.A. Bancoldex 1 Fiduciaria La Previsora Financiera de Desarrollo Territorial S.A. FINDETER 2 Financiera Energética Nacional S.A. FEN 3

- 2. Fondo para el Financiamiento del Sector Agropecuario Finagro 4 Instituto Colombiano de Crédito Educativo y Estudios Técnicos en el 5 Exterior ICETEX Fondo Financiero de Proyectos de Desarrollo FONADE 6 Fondo de Garantías de Instituciones Financieras Fogafin 7 Fondo Nacional de Ahorro 8 Fondo de Garantías de Entidades Cooperativas Fogacoop 9 Fondo Nacional de Garantías S.A. Sigla "FNG S.A." 10 Caja Promotora de Vivienda Militar y de Policia 11 Banco de Comercio Exterior de Colombia – BANCOLDEX S. A. Fue creado por la Ley 7ª. de 1991 como sociedad de economía mixta del orden nacional, organizada como establecimiento de crédito bancario, vinculada al Ministerio de Comercio Exterior, hoy Ministerio de Comercio, Industria y Comercio. La mencionada Ley ordenó aparte de su creación, la asunción por su parte de todos los derechos y obligaciones del Fondo de Promoción de Exportaciones PROEXPO. Tiene por objeto financiar, en forma principal pero no exclusiva, las actividades relacionadas con la exportación y en promover las exportaciones en los términos previstos en el Estatuto Orgánico Financiero. Con este fin podrá realizar operaciones de redescuento para financiar la industria nacional.

- 3. La nueva concepción del fomento no se basa en el subsidio que antes existía al otorgar créditos a tasas de intereses inferiores a las del mercado, sino que contempla otras posibilidades como la de tener acceso a mecanismos de financiación con diferentes estructuras de vencimiento: Corto, mediano o largo plazo; y en la viabilidad de adecuación de los planes de amortización y de pago de intereses a los flujos financieros de los proyectos. Asimismo, con la reforma constitucional de 1991 y bajo el contexto de intermediación de la economía,la política de crédito del país presentó modificaciones sustanciales. Los fondos que anteriormente manejaba el Banco de la República: Fondo para Inversiones Privadas, Fondo Financiero Industrial y Comercial y el Fondo de Capitalización Empresarial, fueron asumidos inicialmente por el IFI y luego por el Banco de Comercio Exterior de Colombia, entidad que recibió además el patrimonio y pasivo del IFI en el 2003. El IFI por ejemplo, hasta ese momento tenía como función principal: Prospectar y promover la fundación de nuevas empresas, colaborar en el establecimiento de las de iniciativa particular y contribuir al desarrollo y reorganización de las ya existentes, en forma de aportes de capital o por créditos, estas empresas deberían estar dedicadas a la explotación de industrias básicas y de primera transformación de materias primas nacionales.

- 4. Las personas naturales y jurídicas se pueden beneficiar de los servicios de BANCOLDEX, siempre y cuando sean exportadores directos; los comerciantes de bienes y servicios con destino a la exportación; las empresas que importen o produzcan materias primas, insumos o materiales cuyos productos tengan como destino ser comercializados en el exterior y en fin, todas aquellas actividades que contribuyan y mejoren la competitividad de los productos con perfil exportador. Así mismo pueden acceder a los recursos de BANCOLDEX, los compradores de productos colombianos; los proveedores de empresas colombianas y los bancos que financien a compradores de productos colombianos. Fiduciaria La Previsora. Su constitución fue autorizada por el Decreto 1.547 de 1984 como Empresa Industrial y Comercial del Estado, vinculada al Ministerio de Hacienda y Crédito Público. a) Manejo del Fondo Nacional de Calamidades; b) Administración fiduciaria de la Cuenta Especial para el Restablecimiento del Orden Público, y c) Administrar los recursos de la Comisión Nacional de Energía.

- 5. Financiera de Desarrollo Territorial - FINDETER S. A. Fue creada por Ley 57 de 1989, es una sociedad por acciones vinculada al Ministerio de Hacienda y Crédito Público. Opera como un banco de segundo piso. Su objeto social consiste en la promoción del desarrollo regional y urbano, mediante la financiación y asesoría en lo referente a diseño, ejecución y administración de proyectos o programas de inversión relacionados con las siguientes actividades: a) Construcción, ampliación y reposición de infraestructura correspondiente al sector de agua potable y saneamiento básico; b) Construcción, pavimentación y remodelación de vías urbanas y rurales; c) Construcción, pavimentación y conservación de carreteras departamentales, veredales, caminos vecinales, puentes y puertos fluviales; d) Construcción, dotación y mantenimiento de la planta física de los planteles educativos oficiales de primaria y secundaria; e) Construcción y conservación de centrales de transporte;

- 6. f) Construcción, remodelación y dotación de la planta física de puestos de salud y ancianatos; g) Construcción, remodelación y dotación de centros de acopio, plazas de mercado y plazas de ferias; h) Recolección, tratamiento y disposición final de basuras; i) Construcción y remodelación de campos e instalaciones deportivas y parques; j) Construcción, remodelación y dotación de mataderos; k) Ampliación de redes de telefonía urbana y rural; l) Otros rubros que sean calificados por FINDETER como parte o complemento de las actividades señaladas; m) Asistencia técnica a las entidades beneficiarias de financiación, requerida para adelantar adecuadamente las actividades enumeradas;

- 7. n) Financiación de contrapartidas para programas y proyectos relativos a las actividades de que tratan las letras numerales precedentes que hayan sido financiados conjuntamente por otras entidades públicas, y o) Adquisición de equipos y realización de operaciones de mantenimiento, relacionadas con las actividades enumeradas en este numeral. Con las reformas de 2003, Leyes 795 y 812, el objeto social de FINDETER amplió sus horizontes. Inicialmente, su finalidad era lo oferta y colocación de recursos crediticios en proyectos quecontribuyanal desarrollo del país. Con la implementación de la nueva regulación, se autorizan nuevas líneas de crédito, con lo cual incentiva el desarrollo regional financiando proyectos en los cuales el sector privado tiene mayor participación por cuanto puede acceder a recursos de crédito; se le permitió la financiación del Plan Sectorial de Turismo y el sector del medio ambiente y la adopción de tasas de interés en función del plazo. Sus cliente potenciales son los entes territoriales, las empresas de servicios públicos privadas o mixtas, los establecimientos educativos públicos y privados, la red hospitalaria, las cooperativas, las asociaciones de municipios y los nuevos beneficiarios como las entidades públicas del orden nacional, las entidades de derecho privado y patrimonios autónomos.

- 8. Financiera Eléctrica Nacional - FEN S. A. Su creación fue autorizada por la Ley 11 de 1982,es una sociedad de economía mixta con un régimen legal propio y vinculada al Ministerio de Minas y Energía. Tiene por objeto principal ser el organismo financiero y crediticio del sector energético; para cumplir dicha finalidad, podrá desarrollar las operaciones previstas para las Corporaciones Financieras y, adicionalmente, las específicas contempladas en el Estatuto Orgánico Financiero. Las operaciones de esta entidad incluye las de redescuento a entidades de crédito en sus operaciones de financiación al sector energético. Fondo para el Financiamiento del sector Agropecuario FINAGRO. Creado por la Ley 16 de 1990, es una sociedad de economía mixta nacional, organizada como establecimiento de crédito, vinculada al Ministerio de Agricultura, con patrimonio propio y autonomía administrativa. Sustituyó al Fondo Financiero Agropecuario FFA creado por Ley 5 de 1973 y que era administrado por el Banco de la República. Su objetivo es el de la financiación de las actividades de producción en sus distintas fases y comercialización del sector agropecuario, a través de redescuento de las operaciones que hagan las entidades pertenecientes al Sistema Nacional de

- 9. Crédito Agropecuario u otras instituciones bancarias, financieras, fiduciarias y cooperativas, debidamente autorizadas por la Superintendencia Bancaria, hoy Superintendencia Financiera, o mediante la celebración de convenios con tales instituciones, en los cuales se podrá pactar que el riesgo sea compartido entre FINAGRO y la entidad que accede al redescuento. El sector rural colombiano ha sido el sector más vulnerable. Las amenazas vienen desde diferentes ópticas y son de todo tipo: Competencia desleal por parte de otros estados en el manejo de insumos, producción y comercialización de productos, variaciones intempestivas de las condiciones naturales, perturbación del orden público y el establecimiento de grupos al margen de la ley. Para apoyar al campo y manejar los recursos dedicados al campo colombiano, el gobierno a partir de 1990 con la expedición de la Ley 16 del 22 de enero creó el Sistema Nacional de Crédito Agropecuario, del cual hacen parte: FINAGRO, los fondos ganaderos, los bancos y las demás entidades financieras, creadas o que se creen en el futuro, que tiengan por objeto principal el financiamiento de las actividades agropecuarias. Pueden ser beneficiarios de los créditos de FINAGRO:

- 10. Las personas naturales o jurídicas domiciliadas en el país que desarrollen actividades en las distintas fases del proceso de producción y/o comercialización de bienes originados directa o conexamente en el sector agropecuario. Las cooperativas de productores de primero y segundo grado cuyo fin sea desarrollar actividades de producción y comercialización de productos agropecuarios y en proyectos directamente ejecutados por ellas. Los pequeños productores agropecuarios. Las asociaciones de usuarios de la reforma agraria,del Plan Nacional de Rehabilitación PNR y del programa DRI, siempre que sus afiliados califiquen individualmente como pequeños productores. Las empresas de servicios que desarrollen proyectos que den apoyo directo a la producción agropecuaria. Las empresas de comercialización de productos agropecuarios y la industria procesadora de alimentos que tengan por objeto exclusivo el desarrollo de esta actividad.

- 11. Las asociaciones de productores del sector. FINAGRO además de canalizar y administrar recursos suficientes y oportunos contribuyendo al desarrollo económico del sector rural, apoya al sector brindando las garantías que requiere para acceder a los créditos del Sistema Nacional de Crédito Agropecuario, a través de los siguientes mecanismos: FONDO AGROPECUARIO DE GARANTÍAS FAG: Creado por Ley 21 de 1985, es administrado por FINAGRO y funciona como una cuenta especial, sujeta a la vigilancia y control de la Superintendencia Bancaria, hoy Superintendencia Financiera. Si los usuarios del Sistema Nacional de Crédito Agropecuario, no cuentan con las garantías requeridas pueden solicitar el respaldo que otorga, mediante una certificación que avala hasta el 100% del valor del crédito solicitado, dependiendo del productor. INCENTIVO A LA CAPITALIZACIÓN RURAL ICR: Cuando se ejecutan proyectos de inversión con crédito de FINAGRO y estos están dedicados a modernizar las actividades del usuario, se podrá solicitar a la entidad financiera con la cual se tramitó el crédito,el ICR mediante el cual FINAGRO reconocerá hasta el 40% del costo del proyecto, valor que será abonado al saldo de la deuda.

- 12. CERTIFICADO DE INCENTIVO FORESTAL CIF: El gobierno destina anualmente con cargo al presupuesto nacional un monto considerable de dinero para apoyar los proyectos de reforestación, para la siembra y sostenimiento de bosques comerciales y para la conservación de cuencas hidrográficas, mediante un reconocimiento en efectivo denominado CIF. Los montos del incentivo van hasta el 75% del costo por hectárea plantada con especies nativas y hasta el 50% con especies introducidas, previa inscripción en las respectivas Corporaciones Autónomas Regionales, y un 50% del costo de sostenimiento durante los primeros cinco años de la plantación. Instituto Colombiano de Crédito Educativo y Estudios Técnicos en el Exterior – ICETEX. El ICETEX fue creado mediante Decreto 2.586 de 1950. Está adscrito al Ministerio de Educación Nacional y su objeto es la financiación para estudiantes de escasos recursos. Es una entidad modelo en el mundo, prueba de ello es la constante visita de delegaciones extranjeras para conocer su modelo de operación para implantar el sistema en sus países de origen. Sus objetivos tienen que ver con: Facilitar a los estudiantes el acceso a los mejores programas de formación en el país y en el exterior; fomentar estrategias que aseguren que la capacitación de los estudiantes beneficiados tenga un impacto significativo en áreas prioritarias para el desarrollo regional y nacional; obtener financiación de la nación, de los entes territoriales, del sector productivo, las

- 13. instituciones de educación superior, el ahorro privado y la cooperación internacional; otorgar créditos a los establecimientos educativos de educación superior destinados a proyectos de desarrollo. Para el logro de estos objetivos, la entidad podrá: a) Captar fondos provenientes del ahorro privado y reconocer intereses sobre los mismos; b) Administrar directamente los fondos o celebrar contratos de fideicomiso, garantía, agencia o pago a que hubiere lugar, y c) Directamente o a través de fideicomiso emitir, colocar y mantener en circulación los Títulos de Ahorro Educativo TAE. El crédito educativo que ofrece el ICETEX, es una ayuda reembolsable para que el estudiante ingrese o continúe sus estudios de pregrado y postgrado en el país; se ofrece en tres modalidades, que tienen que ver con la forma para su pago: Corto, mediano y largo plazo. Para pregrado, la entidad ofrece los siguientes tipos de crédito:

- 14. Largo Plazo: El monto del préstamo asciende hasta el 70% en universidades privadas y en universidades públicas hasta el 80% del valor de la matrícula; el interés es relativamente bajo con un 1% adicional con destino al Fondo de Garantías. El reembolso del préstamo se inicia una vez el estudiante termine la carrera. Mediano plazo: Presta hasta el 90% del valor de la matrícula con las mismas condiciones financieras del largo plazo, pero el pago se realiza en dos períodos: La mitad del valor girado en el periodo académico financiado, año o semestre, y el valor restante una vez el estudiante haya terminado los estudios. En cualquiera de los casos, si el préstamo se hace por el ciento por ciento del valor de la matrícula, el interés sube con respecto al anterior más el 1% con destino al Fondo de Garantías y el reembolso se hace en cuotas mensuales durante el mismo periodo que se financia. Así mismo, si el beneficiario suspende estudios por cualquier motivo, el reembolso debe ser de inmediato. El ICETEX direcciona sus créditos con énfasis hacia los estratos 1 y 2, para los cuales han sido desembolsados mas del 65% de los créditos adjudicados. En estos estratos el pago del crédito se hace en el doble de tiempo de duración de los estudios con un año de gracia y la tasa de interés es aún más económica.

- 15. Para acceder a los créditos ofrecidos por el ICETEX se deben cumplir con los parámetros fijados por la entidad y que tienen que ver con:Mérito académico, estrato socioeconómico del núcleo familiar del estudiante, acreditación del programa y lugar de origen del estudiante. Fondo Financiero de Proyectos de Desarrollo – FONADE. Creado por el Decreto 3.068 de 1968, es una empresa industrial y comercial del estado, de carácter financiero, dotada de personería jurídica, patrimonio propio, autonomía administrativa y vinculada al Departamento Nacional de Planeación. Tiene por objeto principal ser agente en el ciclo de proyectos de desarrollo públicos y privados mediante la financiación y administración de estudios, y la coordinación y financiación y administración de estudios, y la coordinación y financiación de la fase de preparación de proyectos de desarrollo. Como objetivos primordiales están la promoción y financiación de consultoría nacional y apoyar a los departamentos, municipios y distritos, en el mejoramiento de su capacidad de gestión, priorizar recursos de inversión y tener acceso a recursos de cofinanciación.

- 16. Los estudios que financia y administra se enmarcan dentro de la política de planeación a corto, mediano y largo plazo y en el plan de desarrollo general del Gobierno Nacional. Los servicios de crédito están dirigidos a la financiación de estudios de prefactibilidad, factibilidad, diseño e ingeniería de detalle para proyectos tanto del sector público como privado. Así mismo, presta servicios de administración de proyectos, en cuanto al apoyo técnico, administración de recursos y apoyo en el mercado de la consultoría nacional. Pueden ser beneficiarios las personas jurídicas, sean del sector público o privado, siempre que los créditos requeridos vayan destinados a financiar, en el caso de entidades del sector público, proyectos enmarcados en los programas del plan de desarrollo gubernamental; y para el sector privado los estudios a financiar deben cumplir los requerimientos de la Junta Directiva del fondo. Fondo Nacional del Ahorro – FNA. Desde 1968, año en el cual inició actividades, el FNA como empresa industrial y comercial del estado es la encargada de administrar las cesantías y otorgar préstamos para vivienda y estudios a sus afiliados. Hasta 1998 el fondo sólo podía recibir afiliaciones de los trabajadores del sector público, pero con la puesta en vigencia de la Ley 432 de 1998 amplió la planta de afiliados al sector privado en donde existan contratos laborales que generen cesantías.

- 17. Entre las funciones del fondo, está el recaudo de las cesantías de sus afiliados de acuerdo con las disposiciones vigentes, es decir, para los trabajadores del sector público las doceavas partes mensuales y anualmente, antes del 14 de febrero, para las empresas del sector privado. Los afiliados al FNA pueden hacer uso de sus cesantías ya sea en forma parcial o definitiva. La utilización parcial se puede dar para la compra de vivienda nueva o usada, la construcción o para la liberación de gravámenes hipotecarios. Se otorgan las cesantías definitivas cuando acontece el retiro del trabajador de la entidad donde labora o por el traslado a otra administradora de cesantías de carácter privado. En este último caso sólo se podrá adelantar si el trabajador tiene una antigüedad de más de tres años en el FNA. Fondo Nacional de Garantías S. A. – FNG. Es una sociedad anónima de carácter mercantil y de economía mixta del orden nacional, cuya creación fue autorizada mediante el Decreto 3.788 de 1981 y vinculada al Ministerio de Desarrollo Económico, hoy Ministerio de Comercio, Industria y Turismo. Es supervisado por la Superintendencia Bancaria, hoy Superintendencia Financiera. Su objeto social consiste en obrar de manera principal pero no exclusiva como fiador o bajo cualquier otra forma de garante de toda clase de operaciones activas

- 18. de las instituciones financieras con los usuarios de sus servicios, sean personas naturales o jurídicas, así como actuar en tales calidades respecto de dicha clase de operaciones frente a otra especie de establecimientos de crédito legalmente autorizados para desarrollar actividades, sean nacionales o extranjeros, patrimonios autónomos constituidos ante entidades que legalmente contemplen dentro de sus actividades el desarrollo de estos negocios, las entidades cooperativas y demás formas asociativas del sector solidario, las fundaciones, las corporaciones, las cajas de compensación familiar y otros tipos asociativos privados o públicos que promuevan programas de desarrollo social. Está facultado para otorgar garantías sobre créditos y otras operaciones activas de esta naturaleza que se contraigan a favor de entidades que no posean la calidad de intermediarios financieros, por parte de personas naturales o jurídicas que obran como comercializadores o distribuidores de sus productos y bienes en el mercado. Banco Agrario de Colombia. Es una sociedad de economía mixta del orden nacional, sujeta al régimen de empresa industrial y comercial del Estado, organizado como establecimiento de crédito bancario y vinculado al Ministerio de Agricultura y Desarrollo Rural.

- 19. Su objeto es financiar, en forma principal pero no exclusiva, las actividades relacionadas con las actividades rurales, agrícolas, pecuarias, pesqueras, forestales y agroindustriales. En desarrollo de su objeto social podrá celebrar todas las operaciones autorizadas a los establecimientos de crédito bancarios. El Banco Agrario de Colombia financia las cadenas productivas desarrolladas dentro de los programas especiales de fomento diseñados por el Ministerio de Agricultura y Desarrollo Rural. Esta modalidad incluye el crédito asociativo dirigido a pequeños productores. A raíz de la privatización del Banco Popular, el Banco Agrario es quien maneja, entre otros, los depósitos judiciales. Banco Cafetero (hoy BANCAFE). Es una sociedad de economía mixta del orden nacional, de la especie de las anónimas, vinculada al Ministerio de Hacienda y Crédito Público, sometida al régimen de las empresas industriales y comerciales del Estado, excepto en cuanto al régimen de sus actividades propias del giro ordinario de sus negocios que se sujetarán a las disposiciones del derecho privado. Fue creado para realizar las actividades propias de los establecimientos bancarios de carácter comercial y se condicionó que mientras la participación del Fondo

- 20. Nacional del Café en el capital del banco sea inferior al 50%, en el objeto principal del mismo estará el financiamiento de la producción, transporte, acopio, almacenamiento y comercialización del café y otros productos agrícolas. CONCIENCIAS. Su finalidad es la planificación, promoción y coordinación del desarrollo de la ciencia y la tecnología. Este organismo, creado con el nombre de Fondo Colombiano de investigaciones y Proyectos Especiales Francisco José de Caldas, esta adscrito al Ministerio de Educación Nacional y dentro de sus objetivos están los siguientes: Trabajar en estrecha coordinación con institutos del Estado Colombiano, universidades e institutos de investigación y el sector productivo. Fortalecer el sistema nacional de información y los servicios científicos y tecnológicos. Incorporar la ciencia y la tecnología al desarrollo económico y social del país. Mejorar la capacidad innovadora del sector productivo. Popularizar y regionalizar la ciencia y la tecnología.

- 21. Los beneficiarios del fondo COLCIENCIAS son todas las empresas, sin importar el tamaño y los sectores cubiertos son: Agricultura, Minero, Telecomunicaciones, Manufacturero, Agropecuario, Eléctrico, Informática, Construcción, Agroindustrial, Electrónico, Comercial y de Servicios. Las empresas que apliquen a las líneas de crédito del fondo, reciben como beneficio real el “Incentivo a la Innovación Tecnológica”. Este incentivo se reconoce a las empresas que ejecuten proyectos de innovación y desarrollo tecnológico aprobados técnicamente por COLCIENCIAS y financieramente por el intermediario financiero y consiste en el prepago de las primeras cuotas de capital hasta el equivalente de una parte del crédito redescontado por esta línea. El porcentaje del crédito prepagado por el fondo se establece de la siguiente manera: Para empresas pequeñas o medianas, con proyectos que involucren esfuerzo significativo en innovación y desarrollo tecnológico y proyección exportadora, el incentivo va hasta un 30% del crédito redescontado. Para empresas pequeñas o medianas, con proyectos que involucren esfuerzo significativo en innovación y desarrollo tecnológico pero sus posibilidades son la atención del mercado nacional, el incentivo será del 25% del crédito redescontado.

- 22. El prepago del 20% del crédito redescontado por esta línea se otorgará a las empresas grandes con proyectos que involucren esfuerzo significativo en innovación y desarrollo tecnológico y proyección exportadora o atención del mercado nacional. El prepago del 18% del crédito redescontado por esta línea se otorgará a las empresas de todos los tamaños con proyectos de esfuerzo muy significativo en innovación y desarrollo tecnológico. Entre otras actividades susceptibles de ser financiadas con recursos de COLCIENCIAS, se tienen: Contratación de servicios tecnológicos. Contratación de consultoría especializada. Capacitación y actualización de personal. Adquisición o arrendamiento de equipo de investigación y de control de calidad. Materiales utilizados en la fabricación de prototipos y de plantas piloto.

- 23. Insumos para el primer lote de prueba de mercado. Desarrollo y/o adquisición de software. Documentación bibliográfica. Personal nacional e internacional. Material para la promoción y difusión de los resultados del proyecto. Fondo EMPRENDER. Es un instrumento para apoyar y fomentar la creación de empresas gestionadas por grupos especiales de la población. Fue creado mediante ley 789 de diciembre 27 de 2002, como una cuenta independiente y especial adscrita y administrada por el SENA con el objeto exclusivo de financiar iniciativas empresariales que provengan y sean desarrolladas por aprendices o asociaciones de aprendices, practicantes universitarios o profesionales que su formación se esté desarrollando o se haya desarrollado en instituciones que para los efectos legales, sean reconocidas por el Estado. El presupuesto del fondo estará conformado por el 80% de recursos propios, así como por los aportes del presupuesto general de la nación, recursos financieros de

- 24. organismos de cooperación nacional e internacional, recursos financieros de la banca multilateral, recursos financieros de organismos internacionales, recursos financieros de fondos de pensiones y cesantías y recursos de fondos de inversión públicos y privados. Entre los objetivos primordiales del Fondo Emprender están: facilitar el acceso al capital y, apoyar proyectos productivos que integren los conocimientos de los emprendedores con el desarrollo de las mini-cadenas, cadenas y clusters regionales.