Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Diapositiva

Similar a Diapositiva (20)

Último

Último (20)

Diapositiva

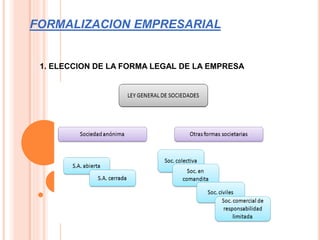

- 1. FORMALIZACION EMPRESARIAL 1. ELECCION DE LA FORMA LEGAL DE LA EMPRESA

- 2. ELECCION DEL REGIMEN TRIBUTARIO Nuevo Régimen Único Simplificado (Nuevo RUS) Pueden acogerse al NUEVO RUS: *Las personas naturales y sucesiones indivisas domiciliadas que, exclusivamente obtengan rentas por realizar actividades empresariales (genera rentas de Tercera Categoría de acuerdo con la Ley del Impuesto a la Renta). *Las personas naturales no profesionales, domiciliadas en el país, que perciban rentas de Cuarta Categoría únicamente por actividades de oficios.

- 3. TRAMITE DEL RUC Según las necesidades y perfil de la empresa; continua la inscripción en el registro Único de contribuyentes (RUC) El Registro Único de Contribuyentes (RUC) es el padrón que contiene los datos de identificación de las actividades económicas y demás información relevante de los sujetos inscritos. El Número RUC es único que consta de once dígitos y es de uso obligatorio en toda declaración o trámite que se realice ante la SUNAT.