Nota 147 (web 2.0 y banca i)

•

2 recomendaciones•551 vistas

Estrategias de Web 2.0 en banca.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (12)

Destacado

Destacado (20)

Similar a Nota 147 (web 2.0 y banca i)

Similar a Nota 147 (web 2.0 y banca i) (20)

Más de Marta Dominguez

Más de Marta Dominguez (17)

Último

Último (20)

Nota 147 (web 2.0 y banca i)

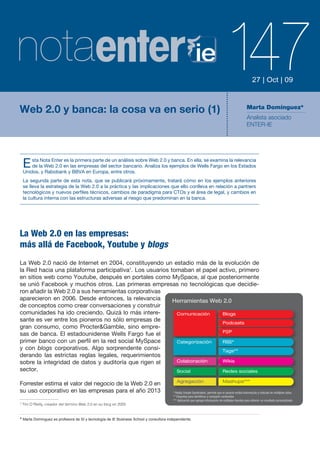

- 1. 147 27 | Oct || 08 29 | Jul 09 Web 2.0 y banca: la cosa va en serio (1) Marta Domínguez* Analista asociado ENTER-IE E sta Nota Enter es la primera parte de un análisis sobre Web 2.0 y banca. En ella, se examina la relevancia de la Web 2.0 en las empresas del sector bancario. Analiza los ejemplos de Wells Fargo en los Estados Unidos, y Rabobank y BBVA en Europa, entre otros. La segunda parte de esta nota, que se publicará próximamente, tratará cómo en los ejemplos anteriores se lleva la estrategia de la Web 2.0 a la práctica y las implicaciones que ello conlleva en relación a partners tecnológicos y nuevos perfiles técnicos, cambios de paradigma para CTOs y el área de legal, y cambios en la cultura interna con las estructuras adversas al riesgo que predominan en la banca. La Web 2.0 en las empresas: más allá de Facebook, Youtube y blogs La Web 2.0 nació de Internet en 2004, constituyendo un estadio más de la evolución de la Red hacia una plataforma participativa1. Los usuarios tomaban el papel activo, primero en sitios web como Youtube, después en portales como MySpace, al que posteriormente se unió Facebook y muchos otros. Las primeras empresas no tecnológicas que decidie- ron añadir la Web 2.0 a sus herramientas corporativas aparecieron en 2006. Desde entonces, la relevancia Herramientas Web 2.0 de conceptos como crear conversaciones y construir comunidades ha ido creciendo. Quizá lo más intere- Comunicación Blogs sante es ver entre los pioneros no sólo empresas de Podcasts gran consumo, como Procter&Gamble, sino empre- P2P sas de banca. El estadounidense Wells Fargo fue el primer banco con un perfil en la red social MySpace Categorización RSS* y con blogs corporativos. Algo sorprendente consi- Tags** derando las estrictas reglas legales, requerimientos sobre la integridad de datos y auditoría que rigen el Colaboración Wikis sector. Social Redes sociales Agregación Mashups*** Forrester estima el valor del negocio de la Web 2.0 en su uso corporativo en las empresas para el año 2013 * Really Simple Syndication, permite que el usuario reciba información y noticias de múltiples sitios Syndication ** Etiquetas para identificar y compartir contenidos *** Aplicación que agrega información de múltiples fuentes para obtener un resultado personalizado 1 Tim O´Reilly, creador del término Web 2.0 en su blog en 2005 * Marta Domínguez es profesora de SI y tecnología de IE Business School y consultora independiente.

- 2. Nota Enter | 147 Web 2.0 y banca: la cosa va en serio (1) 2 en 4.600 millones de dólares. Una de cada No todas las empresas logran captar la cuatro empresas tenía la Web 2.0 como esencia de la Web 2.0 de la misma forma prioridad en 2008, según Forrester. La en- que Bearing Point o Dell. Tras un periodo de cuesta anual de McKinsey del mismo año prueba con una o varias tecnologías aban- mostraba que aquellas empresas que ya donan, insatisfechas del escaso impacto tenían iniciado algún proyecto de Web 2.0 que han logrado en sus clientes y en sus em- decidían incorporar más herramientas Web presas. En Europa, el porcentaje de empre- 2.0 y expandir los usos. En la figura anterior sas insatisfechas es del 22% frente al 20% se muestra el paraguas de las tecnologías que muestra su satisfacción4. Las empresas Web 2.0. de banca que aparecen en este informe se caracterizan por haber apostado por la Web La estrategia más común que siguen estas 2.0 con un esfuerzo continuado en el tiem- empresas consiste en empezar a usar blogs po, ligado a sus estrategias de desarrollo de y wikis. En aquellos sectores menos acos- los canales Internet y móvil. tumbrados a manejar información online o en los que la integridad de datos es impor- tante, el proyecto tiene un periodo de prue- ba interno con los empleados antes de ofre- El nuevo panorama del sector cerse externamente. El siguiente escalón, es decir, conseguir el éxito de la Web 2.0 en banca la empresa, requiere que tanto mandos in- termedios, como la dirección conozcan no La revolución de Internet y el móvil, alen- sólo las tecnologías, sino los conceptos en tada por las nuevas tecnologías en los úl- torno a cuales se orquesta la Web 2.0. Las timos años, ha traído cambios importantes redes sociales son, junto con los contenidos al entorno competitivo de los grandes ban- generados por los usuarios, los arquetipos cos. Principalmente, en dos vertientes: que cualquier directivo identifica rápidamen- te con la Web 2.0. Pero las tecnologías por • Empresas de Internet que ofrecen servi- sí solas no definen el éxito de Web 2.0. El cios bancarios. beneficio está en crear un efecto de red, según defiende el creador del término Web • Lanzamiento de nuevos modelos de ne- 2.0, Tim O´Reilly. gocio. Por ejemplo, Bearing Point, una consultora Ahora no se trata sólo de competir con el que ofrece servicios de TI, pone el conoci- banco rival sino que la presencia de nuevos miento interno a disposición de los clientes, entrantes con modelos de negocio propios los vendedores de tecnología e, incluso, la como PayPal, la mayor empresa de pago competencia y los clientes de la competen- en Internet, supone, además, un desafío cia en una wiki2, que funciona como la cono- a la gestión tradicional que han hecho los cida Wikipedia. Bearing Point consigue es- bancos. Por otro lado, los bancos han de- trechar la relación con los clientes al abrirse jado de tener la primacía sobre las finanzas a la colaboración con ellos. Otro caso es el personales5 de los clientes. Las empresas de Dell y su comunidad3. En ella, los clientes de Internet Wesabe y Mint, creadas en Es- encuentran solución a sus preguntas o pro- tados Unidos, explotan los conceptos de blemas en las respuestas de otros miembros gestión de finanzas personales y comu- de la comunidad. Se trata de un verdadero nidades. La startup española Unience es servicio de soporte formado por internautas una red social de más de 2.000 inverso- voluntarios. Los clientes de Dell están con- res que permite compartir información de tentos con el soporte y no tienen que pasar las inversiones en bolsa de sus miembros. horas al teléfono con atención al cliente. Pero, además, las nuevas opciones de co- 4McKinsey Global Survey Results, Building the Web 2.0 Enterprise, 2 Ver www.openmethodology.org 2008 3 Ver www.dellcommunity.com 5 PFM, Personal Finance Management en su acepción inglesa

- 3. Nota Enter | 147 Web 2.0 y banca: la cosa va en serio (1) 3 municación entre individuos para compartir grandes proyectos, donde es necesario información, como el P2P, no tardarán en compartir mucha terminología y los pro- llegar a los préstamos personales (P2P len- cesos son especialmente complicados de ding). seguir. La recompensa es una mejor co- laboración interna. La banca de inversión Estos ejemplos son muestra clara de que también ha sido pionera en el uso de wi- los bancos deben reinventar su presencia kis como herramienta para aumentar la en Internet. Wells Fargo y Citi Group, pio- productividad interna. Dresdner Kleinwort neros de iniciativas de Web 2.0 en banca Wasserstein, desde el 2009 Commerzbank, en los Estados Unidos, no consideraron la comenzó a utilizar wikis en las áreas de TI. demanda como criterio, sino la oportunidad Después pasó a las áreas de negocios para estratégica que la Web 2.0 tenía para saber facilitar la finalización de documentos de más de lo que sus clientes necesitaban de auditoría en fechas establecidas por la le- un banco. gislación. Su utilización hacía más fácil el trabajo de los equipos que debían de cola- Hay, sin embargo, diferencias entre las es- borar conjuntamente en su realización. trategias que utilizan los bancos a la hora de abordar la Web 2.0. Wells Fargo hace Planta 297 es el blog pionero con el que el hincapié en objetivos de marca y retención BBVA inició la conversación Web 2.0 fuera de clientes para interesar a las comunida- de la compañía a finales del 2007. El blog des de sus cuatro blogs corporativos6. En sirve para compartir con la comunidad las cambio, el banco holandés Rabobank abo- iniciativas llevadas a cabo en innovación, ga por los beneficios de la participación de como concursos de ideas, proyectos de los clientes con sus comentarios, al modo co-creación y colaboración de software li- Amazon, en la revisión de sus productos bre. Con posterioridad se lanzó el proyec- para realimentar el desarrollo de sus pro- to de blogosfera para sus más de 100.000 ductos de banca online Direct Banking. empleados con presencia en España y Por- tugal, México, los Estados Unidos y Améri- En el primer caso, la estrategia gira en tor- ca del Sur. no a comunidades online. En el segundo, la estrategia introduce el efecto de la co- Una tendencia que se observa en los blogs munidad en los procesos de negocio de la corporativos de los bancos es la escasa empresa y podemos ver la Web 2.0 como presencia de blogueros externos al banco. elemento transformador. Wells Fargo, por ejemplo, se encarga de identificar a aquellos expertos y gerentes dentro del banco, a excepción de su blog para préstamos a estudiantes. Otro aspec- Comunidades online to interesante es la moderación de comen- tarios. Mientras que Wells Fargo dispone de Todo proyecto de Web 2.0 empieza en tor- unas guías que modulan las contribuciones no a una comunidad. Los bancos usan en en los blogs, en el BBVA no existen guías. mayor o menor medida el canal que pro- porcionan Youtube, Facebook o Twitter para aumentar su presencia de marca. A nivel interno, están utilizando blogs y wikis Web 2.0 como elemento con el objetivo de mejorar la comunicación y la colaboración con sus empleados. transformador El banco estadounidense Citigroup, con Una de las causas principales de insatisfac- presencia en más de 100 países, emplea ción de las empresas con la Web 2.0 es la wikis para la gestión de conocimiento en dificultad de establecer relaciones entre las 6 Ver http://blog.wellsfargo.com/ 7 Ver http://planta29.com

- 4. Nota Enter | 147 Web 2.0 y banca: la cosa va en serio (1) 4 Impacto en la empresa de la estrategia Web 2.0 Web 2.0 como transformador Comunidades online Estrategia Web 2.0 Análisis propio a partir de información disponible en internet iniciativas que se emprenden y el impacto un servicio similar: My expending report ser- en los resultados financieros de la empre- vice, cuyo eco ha sido menor. sa. Para una gran empresa dejar de pen- sar en beneficios, ya sean por incremento Citigroup también considera el uso de RSS de ingresos o por reducción de costes, es para que los clientes puedan personalizar complicado. La decisión se mueve más en información sobre oportunidades de inver- términos estratégicos que en resultados sión, como cambios en el interés de las hi- a corto plazo. En este sentido, empresas potecas o nuevos servicios financieros. El como BBVA, Citigroup o Rabobank consi- objetivo aquí es realimentar esa informa- deran más la Web 2.0 como un elemento ción de los clientes en las unidades de ne- transformador que puede afectar a otras gocio para incrementar las ventas. partes de negocio y que puede tener un im- pacto significativo en el modelo de negocio. BBVA lanzó en 2008 Tucuentas, un servi- Conclusiones cio de gestión de finanzas personales que combina la agregación de las cuentas del En esta nota se han repasado algunos cliente de banca online con el uso de tags y ejemplos de cómo los grandes bancos es- la comunidad. El servicio ofrece recomenda- tán abordando la Web 2.0 en la empresa. ciones personalizadas a partir de la compa- A pesar de la equiparación entre el nivel de ración con el grupo de interés que el clien- empresas satisfechas e insatisfechascon te haya indicado. Tucuentas supone una los resultados de la Web 2.0, la principal transformación del modelo de negocio de conclusión es que las empresas de banca, banca online que se vió anteriormente. En empresas tradicionales y adversas al ries- cuatro meses han captado 250.000 usua- go, realizan apuestas estratégicas de ma- rios activos, el 16% de sus clientes de ban- yor o menor medida en el campo de la Web ca online. El beneficio para el BBVA está en 2.0. La nota también sugiere que el nuevo el mayor tiempo que sus clientes de banca panorama competitivo en banca, junto con online pasan en la Web (2,5 veces más) y las la revolución de Internet, tiene mucho que oportunidades de cross-selling de servicios ver en estas decisiones. asociadas. El banco Wells Fargo dispone de