Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Resultados

Similar a Resultados (20)

Más de Angela Quiroga

Más de Angela Quiroga (20)

Resultados

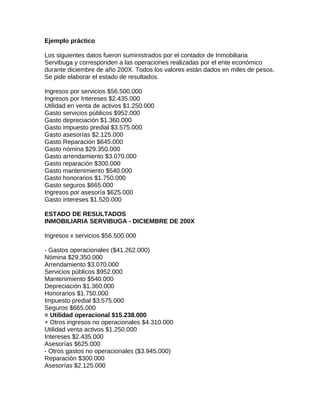

- 1. Ejemplo práctico Los siguientes datos fueron suministrados por el contador de Inmobiliaria Servibuga y corresponden a las operaciones realizadas por el ente económico durante diciembre de año 200X. Todos los valores están dados en miles de pesos. Se pide elaborar el estado de resultados. Ingresos por servicios $56.500.000 Ingresos por Intereses $2.435.000 Utilidad en venta de activos $1.250.000 Gasto servicios públicos $952.000 Gasto depreciación $1.360.000 Gasto impuesto predial $3.575.000 Gasto asesorías $2.125.000 Gasto Reparación $645.000 Gasto nómina $29.350.000 Gasto arrendamiento $3.070.000 Gasto reparación $300.000 Gasto mantenimiento $540.000 Gasto honorarios $1.750.000 Gasto seguros $665.000 Ingresos por asesoría $625.000 Gasto intereses $1.520.000 ESTADO DE RESULTADOS INMOBILIARIA SERVIBUGA - DICIEMBRE DE 200X Ingresos x servicios $56.500.000 - Gastos operacionales ($41.262.000) Nómina $29.350.000 Arrendamiento $3.070.000 Servicios públicos $952.000 Mantenimiento $540.000 Depreciación $1.360.000 Honorarios $1.750.000 Impuesto predial $3.575.000 Seguros $665.000 = Utilidad operacional $15.238.000 + Otros ingresos no operacionales $4.310.000 Utilidad venta activos $1.250.000 Intereses $2.435.000 Asesorías $625.000 - Otros gastos no operacionales ($3.945.000) Reparación $300.000 Asesorías $2.125.000

- 2. Intereses $1.520.000 = Utilidad antes de Impuestos $15.603.000 - % Estimado de impuestos (38.5%) ($6.007.000) = Utilidad neta período $9.596.000 Estado de resultados para una empresa comercial Ingresos operacionales (venta de mercancías) $ xxxx - Devoluciones ($xxx) - Descuentos ($xxx) - Rebajas ($xxx) = Ventas netas $ xxxx - Costo mercancía vendida (C.M.V) ($xxx) = Utilidad bruta en ventas $ xxxx - Gastos operacionales ($xxx) Nómina $ xxx Servicios públicos $ xxx Mantenimiento $ xxx Papelería $ xxx Seguros $ xxx Empaques $ xxx Publicidad $ xxx Seguros $ xxx Arrendamientos $ xxx Intereses $ xxx Depreciaciones $ xxx = Utilidad Operacional $ xxxx + Otros ingresos no operacionales $ xxx Intereses $ xxx Asesorías $ xxx Capacitaciones $ xxx - Otros gastos no operacionales ($xxx) Intereses $ xxx Arrendamientos $ xxx Reparaciones $ xxx = Utilidad antes de Impuestos $ xxxx - % Estimado de Impuestos ($ xxx) = Utilidad neta período $ xxxx Ejemplo práctico La presente información, suministrada por el contador de almacenes la Victoria, corresponde a enero de 2012 y sus valores están dados en miles de pesos. Se pide elaborar el estado de resultados. Costo mercancía vendida $46.800.000 Gasto servicios públicos $3.290.000 Ingresos por intereses $1.300.000 Ingresos por arrendamiento $2.600.000

- 3. Gasto publicidad $2.450.000 Gasto mantenimiento $1.200.000 Gasto depreciación $987.000 Descuentos $3.200.000 Ingresos por venta de mercancía $90.000.000 Gasto reparación $1.480.000 Gasto papelería $1.540.000 Gasto nómina $12.370.000 Gasto empaques $4.670.000 Gasto intereses $1.300.000 Gasto seguro $2.000.000 Devoluciones $2.600.000 ESTADO DE RESULTADOS ALMACENES LA VICTORIA. ENERO DE 200X Ingresos por venta de mercancía $90.000.000 - Devoluciones en ventas ($2.600.000) - Descuentos en ventas ($3.200.000) = Ventas netas $84.200.000 - Costo mercancía vendida ($46.800.000) = Utilidad bruta en ventas $37.400.000 - Gastos operacionales ($28.507.000) Servicios públicos $3.290.000 Papelería $1.540.000 Gasto nómina $12.370.000 Publicidad $2.450.000 Empaques $4.670.000 Mantenimiento $1.200.000 Depreciación $987.000 Seguro $2.000.000 = Utilidad operacional $8.893.000 + Otros ingresos no operacionales $3.900.000 Intereses $1.300.000 Arrendamientos $2.600.000 - Otros gastos no operacionales ($2.780.000) Reparación $1.480.000 Intereses $1.300.000 = Utilidad antes de impuestos $10.013.000 - % Estimado de impuestos (38.5%) ($3.855.000) = Utilidad neta período $6.158.000