Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Similar a Ejemplo práctico inmovilizado traspaso local peluquería

Similar a Ejemplo práctico inmovilizado traspaso local peluquería (20)

Último

Último (16)

Ejemplo práctico inmovilizado traspaso local peluquería

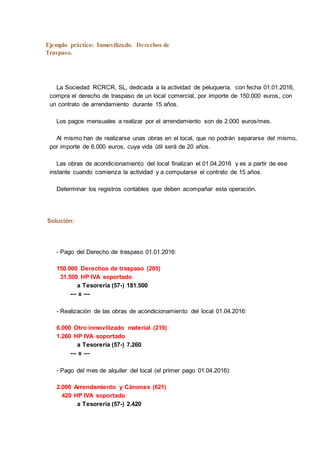

- 1. Ejemplo práctico: Inmovilizado. Derechos de Traspaso. La Sociedad RCRCR, SL, dedicada a la actividad de peluquería, con fecha 01.01.2016, compra el derecho de traspaso de un local comercial, por importe de 150.000 euros, con un contrato de arrendamiento durante 15 años. Los pagos mensuales a realizar por el arrendamiento son de 2.000 euros/mes. Al mismo han de realizarse unas obras en el local, que no podrán separarse del mismo, por importe de 6.000 euros, cuya vida útil será de 20 años. Las obras de acondicionamiento del local finalizan el 01.04.2016 y es a partir de ese instante cuando comienza la actividad y a computarse el contrato de 15 años. Determinar los registros contables que deben acompañar esta operación. Solución: - Pago del Derecho de traspaso 01.01.2016: 150.000 Derechos de traspaso (205) 31.500 HP IVA soportado a Tesorería (57-) 181.500 --- x --- - Realización de las obras de acondicionamiento del local 01.04.2016: 6.000 Otro inmovilizado material (219) 1.260 HP IVA soportado a Tesorería (57-) 7.260 --- x --- - Pago del mes de alquiler del local (el primer pago 01.04.2016): 2.000 Arrendamiento y Cánones (621) 420 HP IVA soportado a Tesorería (57-) 2.420

- 2. --- x --- La amortización del derecho de traspaso habrá de realizarse en función de la duración del contrato de alquiler. Así: - Amortización del derecho de traspaso 31.12.2016: (150.000 / 15 años) = 10.000 10.000 Amortización del Inmovilizado Intangible (280) a Amortización Acumulada de Dcho de Traspaso (2805) 10.000 --- x --- La amortización de las obras de acondicionamiento de local, aún cuando tienen una vida útil de 20 años, habrán de amortizarse igualmente en función del contrato de arrendamiento firmado. Así: - Amortización de obras de acondicionamiento de local 31.12.2016: (6000/15 años) = 400 400 Amortización del Inmovilizado Intangible (280) a Amortización Acumulada de Dcho de Traspaso (2805) 400 --- x ---