Legal news 4 2013 (versión en español)

•Descargar como DOC, PDF•

0 recomendaciones•316 vistas

La resolución establece un procedimiento para que los contribuyentes soliciten la condonación parcial o total de adeudos fiscales de 2006 a 2013. Los adeudos de 2006 o anteriores pueden ser condonados en un 100%, mientras que los de 2007 a 2012 no son elegibles para condonación. Las multas de 2013 pueden ser condonadas en un 60% si se pagan dentro de los 30 días de su notificación. Los contribuyentes tienen hasta el 31 de mayo de 2013 para solicitar la condonación a través de la página web del SAT.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (18)

Similar a Legal news 4 2013 (versión en español)

Similar a Legal news 4 2013 (versión en español) (20)

Más de Hogan Lovells BSTL

Más de Hogan Lovells BSTL (20)

Último

Último (14)

Legal news 4 2013 (versión en español)

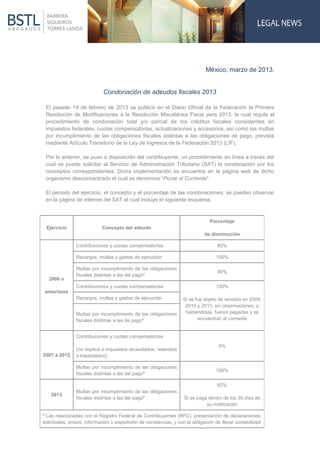

- 1. México, marzo de 2013. Condonación de adeudos fiscales 2013 El pasado 19 de febrero de 2013 se publicó en el Diario Oficial de la Federación la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013, la cual regula el procedimiento de condonación total y/o parcial de los créditos fiscales consistentes en impuestos federales, cuotas compensatorias, actualizaciones y accesorios, así como las multas por incumplimiento de las obligaciones fiscales distintas a las obligaciones de pago, prevista mediante Artículo Transitorio de la Ley de Ingresos de la Federación 2013 (LIF). Por lo anterior, se puso a disposición del contribuyente, un procedimiento en línea a través del cual se puede solicitar al Servicio de Administración Tributaria (SAT) la condonación por los conceptos correspondientes. Dicha implementación se encuentra en la página web de dicho organismo desconcentrado el cual se denomina “Ponte al Corriente”. El periodo del ejercicio, el concepto y el porcentaje de las condonaciones, se pueden observar en la página de internet del SAT el cual incluye el siguiente esquema: Porcentaje Ejercicio Concepto del adeudo de disminución Contribuciones y cuotas compensatorias 80% Recargos, multas y gastos de ejecución 100% Multas por incumplimiento de las obligaciones 80% fiscales distintas a las del pago* 2006 o Contribuciones y cuotas compensatorias 100% anteriores Recargos, multas y gastos de ejecución Si se fue objeto de revisión en 2009, 2010 y 2011, sin observaciones, o Multas por incumplimiento de las obligaciones habiéndolas, fueron pagadas y se fiscales distintas a las de pago* encuentran al corriente Contribuciones y cuotas compensatorias 0% (no implica a impuestos recaudados, retenidos 2007 a 2012 o trasladados) Multas por incumplimiento de las obligaciones 100% fiscales distintas a las del pago* 60% Multas por incumplimiento de las obligaciones 2013 fiscales distintas a las del pago* Si se paga dentro de los 30 días de su notificación * Las relacionadas con el Registro Federal de Contribuyentes (RFC), presentación de declaraciones, solicitudes, avisos, información o expedición de constancias, y con la obligación de llevar contabilidad

- 2. La anterior regulación encuentra su fundamento en las fracciones I y IX del Artículo Tercero Transitorio de la Ley de Ingresos de la Federación. Por otro lado, los contribuyentes que deseen aprovechar este beneficio fiscal para ponerse al corriente en su situación fiscal frente Hacienda, tendrán oportunidad de hacerlo hasta el 31 de mayo de 2013, de conformidad a lo establecido en la regla II.12.4.1 de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013. Sin embargo, dicho plazo puede ser impugnable debido a que la condonación se encuentra contemplada en la LIF, por lo que el beneficio debería ser anual. Es importante resaltar que las condonaciones no se considerarán como ingresos acumulables. Asimismo, el beneficio también procederá aun y cuando dichos créditos hayan sido impugnados ante cualquier autoridad, ya sea administrativa o jurisdiccional, siempre que la resolución ya se encuentre firme, o bien, de no haber concluido, el contribuyente deberá anexar a su solicitud de condonación el acuse de desistimiento. Como excepción a lo anterior, no procederá la condonación respecto de los adeudos derivados de infracciones por las cuales exista sentencia condenatoria en materia penal. Tampoco dará lugar a devolución, compensación, acreditamiento o saldo a favor alguno. Hasta el pasado 20 de febrero el SAT había recibido 1000 solicitudes de condonación fiscal, razón por la cual Aristóteles Núñez, jefe del SAT, manifestó que no sería necesario ampliar el plazo establecido para realizar dicho trámite. Fuentes: Ley de Ingresos de la Federación 2013. Primera Resolución de Modificaciones a la resolución Miscelánea Fiscal para 2013. http://www.sat.gob.mx/pontealcorriente/ http://eleconomista.com.mx/finanzas-publicas/2013/02/20/creditos-litigio-susceptibles- condonacion-sat Contactos: Bernardo Ledesma Uribe blu@bstl.com.mx Ana Paula Pardo Lelo de Larrea apll@bstl.com.mx Teléfono +52 (55) 5091-0000. www.bstl.com.mx La información proporcionada en la presente no sustituye una opinión legal específica. Esta publicación tiene fines informativos. BSTL no asume ninguna responsabilidad jurídica de una decisión tomada sobre la base de esta publicación.