Recomendados

Recomendados

Más contenido relacionado

Similar a Mooc Cedrick SImancas A01015827.pdf

Similar a Mooc Cedrick SImancas A01015827.pdf (10)

Último

Último (20)

Mooc Cedrick SImancas A01015827.pdf

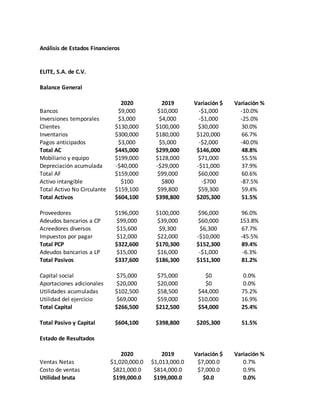

- 1. Análisis de Estados Financieros ELITE, S.A. de C.V. Balance General 2020 2019 Variación $ Variación % Bancos $9,000 $10,000 -$1,000 -10.0% Inversiones temporales $3,000 $4,000 -$1,000 -25.0% Clientes $130,000 $100,000 $30,000 30.0% Inventarios $300,000 $180,000 $120,000 66.7% Pagos anticipados $3,000 $5,000 -$2,000 -40.0% Total AC $445,000 $299,000 $146,000 48.8% Mobiliario y equipo $199,000 $128,000 $71,000 55.5% Depreciación acumulada -$40,000 -$29,000 -$11,000 37.9% Total AF $159,000 $99,000 $60,000 60.6% Activo intangible $100 $800 -$700 -87.5% Total Activo No Circulante $159,100 $99,800 $59,300 59.4% Total Activos $604,100 $398,800 $205,300 51.5% Proveedores $196,000 $100,000 $96,000 96.0% Adeudos bancarios a CP $99,000 $39,000 $60,000 153.8% Acreedores diversos $15,600 $9,300 $6,300 67.7% Impuestos por pagar $12,000 $22,000 -$10,000 -45.5% Total PCP $322,600 $170,300 $152,300 89.4% Adeudos bancarios a LP $15,000 $16,000 -$1,000 -6.3% Total Pasivos $337,600 $186,300 $151,300 81.2% Capital social $75,000 $75,000 $0 0.0% Aportaciones adicionales $20,000 $20,000 $0 0.0% Utilidades acumuladas $102,500 $58,500 $44,000 75.2% Utilidad del ejercicio $69,000 $59,000 $10,000 16.9% Total Capital $266,500 $212,500 $54,000 25.4% Total Pasivo y Capital $604,100 $398,800 $205,300 51.5% Estado de Resultados 2020 2019 Variación $ Variación % Ventas Netas $1,020,000.0 $1,013,000.0 $7,000.0 0.7% Costo de ventas $821,000.0 $814,000.0 $7,000.0 0.9% Utilidad bruta $199,000.0 $199,000.0 $0.0 0.0%

- 2. Gastos de operación $104,000.0 $107,000.0 -$3,000.0 -2.8% Utilidad de operación $95,000.0 $92,000.0 $3,000.0 3.3% Otros gastos $300.0 $200.0 $100.0 50.0% UAFIR $94,700.0 $91,800.0 $2,900.0 3.2% CIF $13,700.0 $10,800.0 $2,900.0 26.9% UAIR $81,000.0 $81,000.0 $0.0 0.0% Impuestos $12,000.0 $22,000.0 -$10,000.0 -45.5% Utilidad neta $69,000.0 $59,000.0 $10,000.0 16.9% Comentario General Razones Financieras Liquidez Razon Circulante 1.4 1.8 Prueba del ácido 0.4 0.7 Rotación CPC 7.8 10.1 Rentabilidad Utilidad por acción $92.0 $78.7 ROA 11.4% 14.8% ROE 25.9% 27.8% Comentario La empresa no obtuvo crecimientos en cuanto a ventas ni tampoco logró reducir sus costos. Sin embargo, la utilidad neta se vio favorecida ligeramente por una mejora en gastos de operación pero principalmente por una reducción importante en los impuestos pagados. Al final esto se tradujo en un crecimiento de utilidad neta del 17% para el periodo. Por otro lado la empresa tuvo un ligero decremento en sus cuentas de efectivo, al mismo tiempo los inventarios se incrementaron considerablemente en un 67% lo que puede explicar igualmente el consumo de efectivo. Del lado de los activos fijos igualmente se observó un crecimiento importante del 61%. Estos incrementos en inventarios y activo fijo empujaron la cuenta total de activos en un importante 52%. Del lado de los pasivos circulantes las cuentas por pagar se incrementaron al doble y al 153% para los créditos bancarios. Estos dos items fueron los responsables de mover la cuenta de pasivos totales al aumentarlos en un 81%. Por último la cuenta de capital contable se vio favorecida por la utilidad del periodo haciendo crecer las utilidades retenidas incrementando el capital contable en un 25%.

- 3. La empresa tiene suficiente liquidez si la evaluamos mediante su ratio circulante, aunque decreción en 2020 sigue siendo suficiente para cubrir sus pasivos de corto plazo, sin embargo, si descontamos los inventarios y aplicamos la prueba del ácido, vemos como su ratio decrece importantemente, lo que quiere decir que necesitan mover ese inventario más rápido para convertirlo en efectivo. Al mismo tiempo si analizamos sus rotaciones de inventario vimos que empeoraron al pasar de 10 rotaciones al año a casi 8. Del lado de la rentabilidad vemos que la UPA aumentó sanamente, sin embargo la ROA y ROE vemos que bajaron en conjunto lo que indica que, para la ROA, el nivel de activos alcanzado no fue usado tan eficientemente como antes para generar utilidades.