Cetelem Observador 2006: distribución en el sector de la alimentación

•

0 recomendaciones•217 vistas

Cetelem Observador 2006: Cifras sobre la distribución en el sector de la alimentación

Recomendados

Recomendados

Más contenido relacionado

Similar a Cetelem Observador 2006: distribución en el sector de la alimentación

Similar a Cetelem Observador 2006: distribución en el sector de la alimentación (20)

Más de Cetelem

Más de Cetelem (20)

Último

Último (20)

Cetelem Observador 2006: distribución en el sector de la alimentación

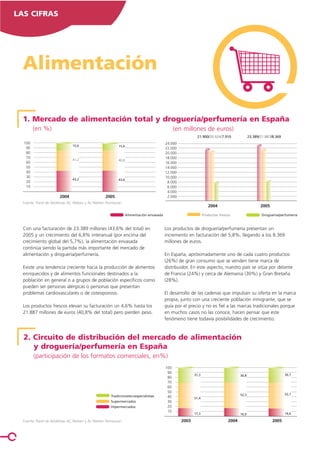

- 1. LAS CIFRAS Alimentación 1. Mercado de alimentación total y droguería/perfumería en España (en %) (en millones de euros) 21.900/20.924/7.910 23.389/21.887/8.369 100 24.000 15,6 15,6 90 22.000 80 20.000 70 18.000 41,2 40,8 60 16.000 50 14.000 40 12.000 30 10.000 43,2 43,6 20 8.000 10 6.000 4.000 2004 2005 2.000 Fuente: Panel de detallistas AC Nielsen y Ac Nielsen Homescan 2004 2005 Alimentación envasada Productos frescos Droguería/perfumería Con una facturación de 23.389 millones (43,6% del total) en Los productos de droguería/perfumería presentan un 2005 y un crecimiento del 6,8% interanual (por encima del incremento en facturación del 5,8%, llegando a los 8.369 crecimiento global del 5,7%), la alimentación envasada millones de euros. continúa siendo la partida más importante del mercado de alimentación y droguería/perfumería. En España, apróximadamente uno de cada cuatro productos (26%) de gran consumo que se venden tiene marca de Existe una tendencia creciente hacia la producción de alimentos distribuidor. En este aspecto, nuestro país se sitúa por delante enriquecidos y de alimentos funcionales destinados a la de Francia (24%) y cerca de Alemania (30%) y Gran Bretaña población en general o a grupos de población específicos como (28%). pueden ser personas alérgicas o personas que presentan problemas cardiovasculares o de osteoporosis. El desarrollo de las cadenas que impulsan su oferta en la marca propia, junto con una creciente población inmigrante, que se Los productos frescos elevan su facturación un 4,6% hasta los guía por el precio y no es fiel a las marcas tradicionales porque 21.887 millones de euros (40,8% del total) pero pierden peso. en muchos casos no las conoce, hacen pensar que este fenómeno tiene todavía posibilidades de crecimiento. 2. Circuito de distribución del mercado de alimentación y droguería/perfumería en España (participación de los formatos comerciales, en%) 100 90 31,3 30,8 30,7 80 70 60 50 52,3 52,7 Tradicionales+especialistas 40 51,4 Supermercados 30 Hipermercados 20 10 17,3 16,9 16,6 Fuente: Panel de detallistas AC Nielsen y Ac Nielsen Homescan 2003 2004 2005

- 2. 3. Circuito de distribución del mercado de droguería/perfumería en España (participación de los formatos comerciales, en%) 100 8,0 8,1 Perfumerías/droguerías tradicionales 90 Perfumerías/droguerías libreservicio 80 24,9 25,2 70 Tiendas tradicionales 4,7 4,1 Super 100-399 m2 60 9,0 9,2 50 Super 400-999 m2 13,2 12,7 40 Super 1.000-2.499 m2 30 18,6 20,5 Hipermercados 20 10 21,3 20,5 2004 2005 Fuente: Panel de detallistas AC Nielsen En 2005, los supermercados (en conjunto) lideraban la Exceptuando los supermercados y las perfumerías/droguerías distribución del mercado de droguería/perfumería en España libreservicio (+1,2%), el resto de establecimientos perdió cuota con un 42,2% de cuota y un crecimiento respecto al año de mercado, resaltando la caída en un 12,8% de las tiendas anterior del 2,9%. tradicionales. 4. Circuito de distribución del mercado de alimentación envasada en España (participación de los formatos comerciales, en%) Tiendas tradicionales Super 100-399 m2 100 Super 400-999 m2 10,8 10,1 90 Super 1.000-2.499 m2 80 17,6 17,3 Hipermercados 70 21,5 21,1 60 En el mercado de alimentación envasada, el liderazgo de los 50 supermercados se hace aún más patente. En 2005, disponían 40 26,2 28,3 30 de una cuota de mercado del 66,7% alcanzada gracias al 20 23,2 crecimiento del 2,1% en relación al año anterior. 23,9 10 Los hipermercados y tiendas tradicionales pierden cuota con 2004 2005 Fuente: Panel de detallistas AC Nielsen unas reducciones del 2,9 y 6,5% respectivamente. 5. Circuito de distribución del mercado de productos frescos en España (participación de los formatos comerciales, en%) Especialistas Supermercados 100 Hipermercados 90 80 Los establecimientos especializados presentaban, en 2005, una 43,8 51,0 70 cuota de mercado de productos frescos del 51%, con un 60 50 importante crecimiento del 16,4% en los dos últimos años. 40 30 46,3 39,0 Los supermercados disminuyen su participación en un 15,8% 20 10 con respecto a 2003, siendo éste su "talón de Aquiles". 9,9 10,0 Cuota 2003 Cuota 2005 Por su parte, los hipermercados se mantienen prácticamente Fuente: Panel de detallistas AC Nielsen y AC Nielsen Homescan estables con un ligero, pero significativo, crecimiento del 1%.

- 3. LAS CIFRAS 6. Gasto medio anual por persona en alimentación por CC.AA. de residencia Gasto 12 meses (hasta 3 er trim. 04) Gasto 12 meses (hasta 3er trim. 05) (en euros) 1.439,3 1.685,7 1.623,7 1.438,8 1.304,3 1.674,8 1.341,8 1.592,1 1.667,7 1.473,4 1.636,6 1.597,0 1.508,6 1.433,3 1.838,6 1.559,9 1.673,5 1.750,8 2.000 1.800 1.600 1.400 1.200 1.000 Andalucía Aragón Asturias Baleares Canarias Cantabria Castilla-La Mancha Castilla y León Cataluña 1.553,5 1.409,8 1.761,4 1.519,3 1.606,4 1.546,1 1.822,6 1.513,8 1.505,3 1.557,2 1.572,8 1.373,5 1.830,0 1.668,7 1.646,3 1.408,6 1.720,3 1.585,2 1.806,0 1.618,8 2.000 1.800 1.600 1.400 1.200 1.000 C. Valenciana Extremadura Galicia Madrid Murcia Navarra País Vasco La Rioja Ceuta y Melilla TOTAL Fuente: INE 7. Gasto en alimentación por países (sobre total gasto de los hogares) 2001 2002 2003 2004 AL 11,6% 11,7% 11,7% 11,7% ES 20,6% 21,6% 21,8% 21,0% FR 14,4% 14,5% 14,4% * IT 14,5% 14,7% 14,7% 14,5% PT 17,2% 17,2% 17,2% * UK 9,6% 9,4% 9,1% 8,9% BE 12,7% 13,3% 13,7% 13,6% RCH 18,3% 17,3% 17,0% 17,2% Fuente: Eurostat. Datos de España obtenidos del INE *Datos no disponibles

- 4. 8. Distribución del gasto total en alimentación en España (en %) 100 1,9 1,9 1,8 1,8 Instituciones 90 25,3 24,9 25,2 25,7 Hostelería y Restauración 80 70 Hogares 60 50 40 72,8 73,2 73,0 72,5 30 20 10 2001 2002 2003 2004 Fuente: Ministerio de Agricultura, Pesca y Alimentación Estudio: La alimentación en España Del total del gasto en alimentación realizado en España en Por el contrario, la hostelería presentó un crecimiento del 2%, 2004, un 72,5% correspondía a los hogares, lo que supone alcanzando una participación del 25,7%. una reducción del 0,7% respecto al año anterior. 9. Distribución alimentaria en España ■ Ventas/m2 ■ m2/punto de venta (en euros) 4.190,1 6.076,4 3.959,5 547 1.211 501 7.000 1.400 6.000 1.200 5.000 1.000 4.000 800 3.000 600 2.000 400 1.000 200 2004 2004 Fuente: Elaboración propia a partir de datos de Alimarket. Centrales de compra *Los 9 principales grupos independientes Grandes empresas independientes* Otras empresas independientes 10. Evolución de la agricultura ecológica en España 485.079 665.055 725.254 733.182 Superficie (ha) Operadores 16.521 17.751 18.505 17.688 19.000 800.000 El desarrollo de la agricultura ecológica en España ha sido 18.500 700.000 notable en los últimos años, pasando de las 485.079 hectáreas 18.000 600.000 dedicadas a la misma en 2001 a las 733.182 en 2004. Las 17.500 500.000 Comunidades Autónomas que más apuestan por este tipo de 17.000 400.000 cultivos son Andalucía, Extremadura y Aragón. 16.500 300.000 16.000 200.000 El número de operadores ha evolucionado de igual manera 15.500 100.000 hasta alcanzar los 17.688, a pesar de que en el año 2004 2001 2002 2003 2004 disminuyó un 4,4% debido fundamentalmente a la reducción del número de productores. Fuente: Ministerio de Agricultura, Pesca y Alimentación *Operadores incluye: productores, elaboradores e importadores