Industria estancada en 2016 según IPI de FIEL

•

0 recomendaciones•682 vistas

El documento analiza el Índice de Producción Industrial (IPI) de febrero de 2016 en Argentina. El IPI registró una caída del 0.2% interanual y del 2.1% desestacionalizado respecto a enero. En el primer bimestre de 2016, la producción industrial se mantuvo estancada con un crecimiento del 0.1% interanual. Algunos sectores como alimentos, químicos y textiles crecieron, mientras que otros como automotriz, siderurgia y minerales no metálicos declinaron. La producción contin

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (17)

Similar a Industria estancada en 2016 según IPI de FIEL

Similar a Industria estancada en 2016 según IPI de FIEL (20)

Más de Eduardo Nelson German

Más de Eduardo Nelson German (20)

Último

Último (10)

Industria estancada en 2016 según IPI de FIEL

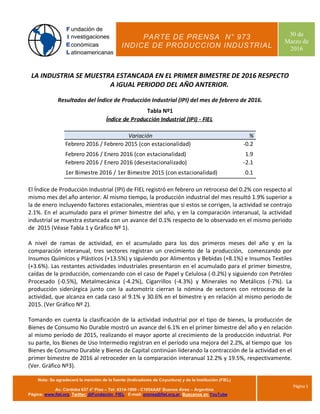

- 1. PARTE DE PRENSA N° 973 INDICE DE PRODUCCION INDUSTRIAL 30 de Marzo de 2016 Nota: Se agradecerá la mención de la fuente (Indicadores de Coyuntura) y de la Institución (FIEL) Av. Córdoba 637 4° Piso – Tel: 4314-1990 - C1054AAF Buenos Aires – Argentina Página: www.fiel.org Twitter: @Fundación_FIEL E-mail: prensa@fiel.org.ar Buscanos en YouTube Página 1 LA INDUSTRIA SE MUESTRA ESTANCADA EN EL PRIMER BIMESTRE DE 2016 RESPECTO A IGUAL PERIODO DEL AÑO ANTERIOR. Resultados del Índice de Producción Industrial (IPI) del mes de febrero de 2016. Tabla Nº1 Variación % Febrero 2016 / Febrero 2015 (con estacionalidad) ‐0.2 Febrero 2016 / Enero 2016 (con estacionalidad) 1.9 Febrero 2016 / Enero 2016 (desestacionalizado) ‐2.1 1er Bimestre 2016 / 1er Bimestre 2015 (con estacionalidad) 0.1 Índice de Producción Industrial (IPI) ‐ FIEL El Índice de Producción Industrial (IPI) de FIEL registró en febrero un retroceso del 0.2% con respecto al mismo mes del año anterior. Al mismo tiempo, la producción industrial del mes resultó 1.9% superior a la de enero incluyendo factores estacionales, mientras que si estos se corrigen, la actividad se contrajo 2.1%. En el acumulado para el primer bimestre del año, y en la comparación interanual, la actividad industrial se muestra estancada con un avance del 0.1% respecto de lo observado en el mismo periodo de 2015 (Véase Tabla 1 y Gráfico Nº 1). A nivel de ramas de actividad, en el acumulado para los dos primeros meses del año y en la comparación interanual, tres sectores registran un crecimiento de la producción, comenzando por Insumos Químicos y Plásticos (+13.5%) y siguiendo por Alimentos y Bebidas (+8.1%) e Insumos Textiles (+3.6%). Las restantes actividades industriales presentaron en el acumulado para el primer bimestre, caídas de la producción, comenzando con el caso de Papel y Celulosa (‐0.2%) y siguiendo con Petróleo Procesado (‐0.5%), Metalmecánica (‐4.2%), Cigarrillos (‐4.3%) y Minerales no Metálicos (‐7%). La producción siderúrgica junto con la automotriz cierran la nómina de sectores con retroceso de la actividad, que alcanza en cada caso al 9.1% y 30.6% en el bimestre y en relación al mismo periodo de 2015. (Ver Gráfico Nº 2). Tomando en cuenta la clasificación de la actividad industrial por el tipo de bienes, la producción de Bienes de Consumo No Durable mostró un avance del 6.1% en el primer bimestre del año y en relación al mismo período de 2015, realizando el mayor aporte al crecimiento de la producción industrial. Por su parte, los Bienes de Uso Intermedio registran en el período una mejora del 2.2%, al tiempo que los Bienes de Consumo Durable y Bienes de Capital continúan liderando la contracción de la actividad en el primer bimestre de 2016 al retroceder en la comparación interanual 12.2% y 19.5%, respectivamente. (Ver. Gráfico Nº3).

- 2. PARTE DE PRENSA N° 973 INDICE DE PRODUCCION INDUSTRIAL 30 de Marzo de 2016 Nota: Se agradecerá la mención de la fuente (Indicadores de Coyuntura) y de la Institución (FIEL) Av. Córdoba 637 4° Piso – Tel: 4314-1990 - C1054AAF Buenos Aires – Argentina Página: www.fiel.org Twitter: @Fundación_FIEL E-mail: prensa@fiel.org.ar Buscanos en YouTube Página 2 En términos desestacionalizados, el IPI de febrero marca un nuevo retroceso (2.1%) respecto al mes anterior (Tabla 1). La actividad ajustada estacionalmente no logra recuperar el nivel alcanzado en junio pasado, mes en el cual se fecharía un nuevo punto de giro entre las fases del ciclo industrial. De confirmarse junio como punto de giro la recuperación que tuvo lugar entre diciembre de 2014 y junio de 2015 se convertiría en la fase expansiva más breve desde 1980 con seis meses de duración. Alternativamente podría tratarse de una recesión más larga iniciada en mayo de 2013 y que aún no ha finalizado. A la débil evolución de la primera mitad del año pasado le siguen desde julio importantes caídas en las tasas de cambio suavizadas, de corto y largo plazo, y el retroceso de la Tendencia Ciclo con ocho meses de caída mensual y dos en términos interanuales. El Índice de Difusión de febrero volvió a retroceder y se ubicó en 33.7%, dando cuenta de que la menor actividad continúa afectando a alrededor del 70% de las actividades industriales. Las perspectivas hacia los próximos meses se mantienen inciertas. Los desafíos que enfrenta la producción industrial trascienden el retroceso de la actividad en Brasil. La mejora en el acceso al mercado único y libre de cambios, junto con una mejora del tipo de cambio real, no resultan suficiente estimulo a la producción industrial de base no agropecuaria en presencia de otros ajustes de precios relativos (tarifas y tasas de interés) y una persistente debilidad de la productividad doméstica.

- 3. PARTE DE PRENSA N° 973 INDICE DE PRODUCCION INDUSTRIAL 30 de Marzo de 2016 Nota: Se agradecerá la mención de la fuente (Indicadores de Coyuntura) y de la Institución (FIEL) Av. Córdoba 637 4° Piso – Tel: 4314-1990 - C1054AAF Buenos Aires – Argentina Página: www.fiel.org Twitter: @Fundación_FIEL E-mail: prensa@fiel.org.ar Buscanos en YouTube Página 3 Gráfico Nº 1 Gráfico Nº 2

- 4. PARTE DE PRENSA N° 973 INDICE DE PRODUCCION INDUSTRIAL 30 de Marzo de 2016 Nota: Se agradecerá la mención de la fuente (Indicadores de Coyuntura) y de la Institución (FIEL) Av. Córdoba 637 4° Piso – Tel: 4314-1990 - C1054AAF Buenos Aires – Argentina Página: www.fiel.org Twitter: @Fundación_FIEL E-mail: prensa@fiel.org.ar Buscanos en YouTube Página 4 Gráfico Nº 3 Gráfico Nº 4