Recomendados

Más contenido relacionado

Similar a mapamapaninventario___71651c61e4271e1___ (1) (4).pdf

Similar a mapamapaninventario___71651c61e4271e1___ (1) (4).pdf (20)

Último

Último (17)

mapamapaninventario___71651c61e4271e1___ (1) (4).pdf

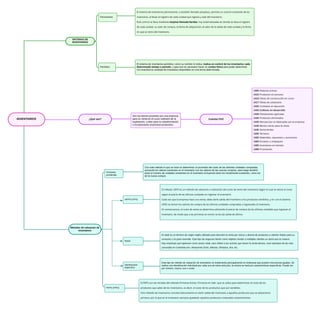

- 1. SISTEMAS DE INVENTARIOS Permanente El sistema de inventarios permanente, o también llamado perpetuo, permite un control constante de los inventaros, al llevar el registro de cada unidad que ingresa y sale del inventario. Este control se lleva mediante t arjet as llamada Kardex, hoy sistematizadas en donde se lleva el registro de cada unidad, su valor de compra, la fecha de adquisición, el valor de la salida de cada unidad y la fecha en que se retira del inventario. Periódico El sistema de inventarios periódico, como su nombre lo indica, realiza un control de los inventarios cada determinado tiempo o periodo, y para eso es necesario hacer un conteo físico para poder determinar con exactitud la cantidad de inventarios disponibles en una fecha determinada. El método UEPSes un método de valuación o valoración del costo de venta del inventario según el cual se valora el costo según el precio de las últimas unidades en ingresar al inventario. Cada vez que la empresa hace una venta, debe darle salida del inventario a los productos vendidos, y en con el sistema UPESse toman los valores de compra de las últimas unidades compradas o ingresadas al inventario. En consecuencia, el costo de venta se determina utilizando el precio de compra de las últimas unidades que ingresan al inventario, de modo que a las primeras en entrar se les da salida de último. El PEPSson las iniciales del método Primeras Entrar, Primeras en Salir, que se utiliza para determinar el costo de los productos que salen de los inventarios, es decir, el costo de los productos que son vendidos. Este método de inventarios consiste básicamente en darle salida del inventario a aquellos productos que se adquirieron primero, por lo que en el inventario siempre quedarán aquellos productos comprados recientemente. Metodos de valuacion de inventarios Promedio ponderado Con este método lo que se hace es determinar un promedio del costo de las distintas unidades compradas, sumando los valores existentes en el inventario con los valores de las nuevas compras, para luego dividirlo entre el número de unidades existentes en el inventario incluyendo tanto los inicialmente existentes, como los de la nueva compra. UEPS (LIFO) PEPS (FIFO) 1405 Materias primas 1410 Productos en proceso 1415 Obras de construcción en curso 1417 Obras de urbanismo 1420 Contratos en ejecución 1425 Cultivos en desarrollo 1428 Plantaciones agrícolas 1430 Productos terminados 1435 Mercancías no fabricadas por la empresa 1440 Bienes raíces para la venta 1445 Semovientes 1450 Terrenos 1455 Materiales, repuestos y accesorios 1460 Envases y empaques 1465 Inventarios en tránsito 1499 Provisiones ¿Qué son? Son los bienes poseídos por una empresa para su venta en el curso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo. Cuentas PUC Retail El retail es un término de origen inglés utilizado para describir la venta por menor y directa de productos a clientes finales para su consumo y no para revender. Este tipo de negocios tienen como objetivo vender a múltiples clientes un stock que es masivo. Hay empresas que aparecen como sector retail, esto refiere a los actores que hacen la venta directa, unos ejemplos de las más conocidas en Colombia son: Almacenes Éxito, Alkosto, Olímpica, Ara, etc. Identificación específica Este tipo de método de valuación de inventarios se implementa principalmente en empresas que poseen mercancías iguales. Se realiza una identificación individual por cada uno de estos artículos, la misma se hará por características específicas. Puede ser por número, marca, uso o costo. INVENTARIOS

- 2. ADMINISTRACION DE LOS INVENTARIOS Costos logísticos Transporte 46% Costo administrativo 4% Cuando queremos transportar un objeto utilizamos nuestro propio vehiculo o alquilamos un camión, generando un costo que tenemos que cubrir Pago de Alquiler, servicios y sueldos, cada vez que lo hacemos el dinero sale de nuestro bolsillo Almacenamiento 8% Salarios, consumibles, equipo informatico, etc Servicio al cliente 16% Por ejemplos un reembolso, ese dinero se extrae de la compañia y estamos consientes de la cantidad exacta de esta perdida Inventarios 26% Los costos de inventarios no implican que tienes que desembolsar alguna cantidad de dinero, los costos de inventario son conceptuales pero al final estos costos son tan reales como si los estiviesemos extrayendo de nuestro bolsillo Por ejemplo una venta perdida representa una pérdida mayor que el costo de tener esta utilidad que dejamos de percibir es lo que llamamos el costo de no tener Esta representado por todosos costos asociados con la solicitud de una orden, son costos que regularmente pertenecen a otras areas como el transporte, el almacenamiento o cualquier otro costo administrativo, peero que tiene su origen en la necesidad de solicitar material que reabastezca nuestro inventario Costos de inventarios Costo de "tener" Es el dinero que permanece inactivo, este costo se representa regularmente como un porcentaje del valor del inventario Costo de "no tener" Costo de ordenar

- 3. NIIF PYMES INVENTARIOS Alcance Establece los principios para el reconocimiento y medición de los inventarios Los inventarios son activos Poseídos para ser vendidos en el curso normal del negocio En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios En proceso de producción con vista a esa venta, o Medición de los inventarios Se medirán al importe menor entre el costo y el precio de venta estimado menos los costos de terminación y venta Costo de los inventarios Se incluirán en el costo de los inventarios todos los costos de compra, costos de transformación y otros costos incurridos para darles su condición y ubicación actuales Costos de Adquisición Comprenderá el precio de compra, aranceles de importación y otros impuestos Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición Costos de transformación Comprenderán aquellos costos directamente relacionados con las unidades de producción, tales como la mano de obra directa costos indirectos variables de producción Comprenderán una distribución sistemática de los costos indirectos de producción, variables o fijos, en los que se hayan incurrido para transformar las materias primas en productos terminados costos indirectos fijos de producción: Constantes con independencia del volumen de producción Varían con el volumen de producción obtenida Distribución de los costos indirectos de producción costos indirectos fijos de producción: Entre los costos de transformación sobre la base de la capacidad normal de los medios de producción Capacidad norma: es la producción que se espera conseguir en circunstancias normales Los costos indirectos no distribuidos se reconocerán como gastos del periodo en que han sido incurridos Los costos indirectos variables se distribuirán a cada unidad de producción, sobre la base del nivel de uso de los medios de producción.