Introducción contabilidad balances

•Descargar como DOCX, PDF•

0 recomendaciones•192 vistas

Contabilidad labor@

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Introducción contabilidad balances

Similar a Introducción contabilidad balances (20)

Más de Evelyn Esquivel

Más de Evelyn Esquivel (20)

Último

Último (20)

Introducción contabilidad balances

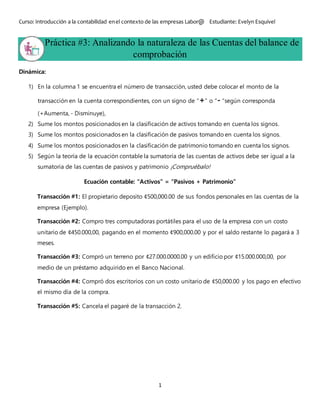

- 1. Curso: Introducción a la contabilidad enel contexto de las empresas Labor@ Estudiante: Evelyn Esquivel 1 Práctica #3: Analizando la naturaleza de las Cuentas del balance de comprobación Dinámica: 1) En la columna 1 se encuentra el número de transacción, usted debe colocar el monto de la transacción en la cuenta correspondientes, con un signo de “+” o “- “según corresponda (+Aumenta, - Disminuye), 2) Sume los montos posicionados en la clasificación de activos tomando en cuenta los signos. 3) Sume los montos posicionados en la clasificación de pasivos tomando en cuenta los signos. 4) Sume los montos posicionados en la clasificación de patrimonio tomando en cuenta los signos. 5) Según la teoría de la ecuación contable la sumatoria de las cuentas de activos debe ser igual a la sumatoria de las cuentas de pasivos y patrimonio ¡Compruébalo! Ecuación contable: “Activos” = “Pasivos + Patrimonio” Transacción #1: El propietario deposito ¢500,000.00 de sus fondos personales en las cuentas de la empresa (Ejemplo). Transacción #2: Compro tres computadoras portátiles para el uso de la empresa con un costo unitario de ¢450.000,00, pagando en el momento ¢900,000.00 y por el saldo restante lo pagará a 3 meses. Transacción #3: Compró un terreno por ¢27.000.0000.00 y un edificio por ¢15.000.000,00, por medio de un préstamo adquirido en el Banco Nacional. Transacción #4: Compró dos escritorios con un costo unitario de ¢50,000.00 y los pago en efectivo el mismo día de la compra. Transacción #5: Cancela el pagaré de la transacción 2.

- 2. Curso: Introducción a la contabilidad enel contexto de las empresas Labor@ Estudiante: Evelyn Esquivel 2 ACTIVOS PASIVO PATRIMONIO N° de ransacción Efectivo y bancos Equipo de oficina Terreno Edificio Documentos por pagar Cuentas por pagar Capital 1 +¢500.000,00 +¢500.000,0 2 -¢900.000,00 +¢1.350.000,00 +¢450.000,00 3 +¢27.000.000,00 +¢15.00.000,00 +¢42.000.000,00 4 - ¢100.000,00 +¢100.000,00 5 - ¢450.000,00 - ¢450.000,00 Totales - ¢950.000,00 +¢1.450.000,00 +¢27.000.000,00 +¢15.00.000,00 +¢42.000.000,00 +¢0.000,00 +¢500.000,0 +¢42.500.000,00 +¢42.500.000,00

- 3. Curso: Introducción a la contabilidad enel contexto de las empresas Labor@ Estudiante: Evelyn Esquivel 3 Medio de entrega: Incluir en la Portafolio Digital y enviar el URL. Evaluación: Lista de cotejo: Criterio: Posición correcta de cada monto en la cuenta contable correspondiente. Valor de la actividad: 10 puntos correspondientes a un 1,6% de la nota final. (Un punto por cada posicionamiento correcto).