Descargar para leer sin conexión

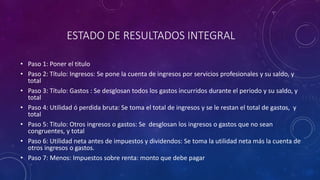

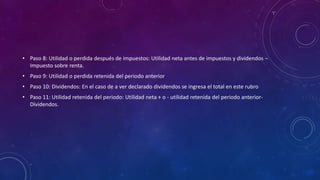

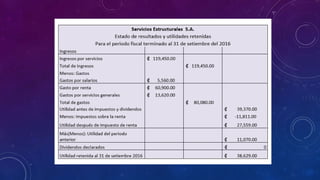

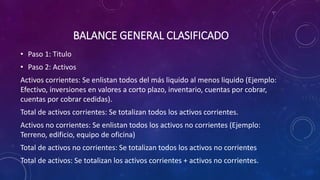

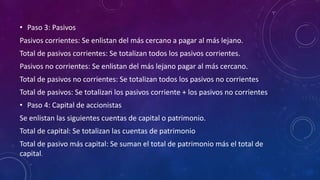

Los estados financieros son herramientas importantes para las empresas porque proporcionan información sobre su situación financiera y desempeño. La Norma Internacional de Contabilidad 1 establece los requisitos para la presentación de estados financieros de propósito general, incluyendo el estado de resultados integral y el balance general clasificado, para asegurar su comparabilidad. Estos estados muestran ingresos contra gastos, activos contra pasivos, y capital de los accionistas.