Cuentas pasivas: tipos y clasificación

•Descargar como PPTX, PDF•

0 recomendaciones•92 vistas

Este documento define la cuenta pasiva en contabilidad financiera como las obligaciones de una persona u empresa hacia terceros. Explica que el pasivo incluye deudas a largo plazo, diferidas, garantizadas, devengadas, acumuladas, exigibles a la vista y exigible. También menciona pasivos contingentes y laborales. Además, describe varios tipos específicos de pasivos como sobregiro bancario, efectos por pagar, cuentas por pagar, ISLR por pagar y acumulación por pagar.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Cuentas pasivas: tipos y clasificación

Similar a Cuentas pasivas: tipos y clasificación (20)

Más de Irwin Rodriguez

Más de Irwin Rodriguez (20)

Último

Último (17)

Cuentas pasivas: tipos y clasificación

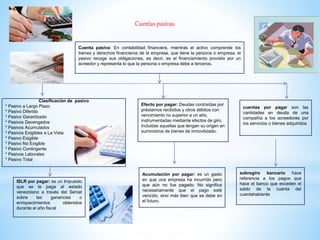

- 1. Cuenta pasiva: En contabilidad financiera, mientras el activo comprende los bienes y derechos financieros de la empresa, que tiene la persona o empresa, el pasivo recoge sus obligaciones, es decir, es el financiamiento provisto por un acreedor y representa lo que la persona o empresa debe a terceros. Clasificación de pasivo * Pasivo a Largo Plazo * Pasivo Diferido * Pasivo Garantizado * Pasivos Devengados * Pasivos Acumulados * Pasivos Exigibles a La Vista * Pasivo Exigible * Pasivo No Exigible * Pasivo Contingente * Pasivos Laborales * Pasivo Total sobregiro bancario hace referencia a los pagos que hace el banco que exceden el saldo de la cuenta del cuentahabiente Efecto por pagar: Deudas contraídas por préstamos recibidos y otros débitos con vencimiento no superior a un año, instrumentadas mediante efectos de giro, incluidas aquellas que tengan su origen en suministros de bienes de inmovilizado. cuentas por pagar son las cantidades en deuda de una compañía a los acreedores por los servicios o bienes adquiridos. ISLR por pagar: es un Impuesto que se le paga al estado venezolano a través del Seniat sobre las ganancias o enriquecimientos obtenidos durante el año fiscal Acumulación por pagar: es un gasto en que una empresa ha incurrido pero que aún no fue pagado. No significa necesariamente que el pago esté vencido, sino más bien que se debe en el futuro. Cuentas pasivas