Se presentan 4 estrategias y 4 tecnicas de la administracion del efectivo Según Besley, S., & Brighman, E. (2000) en su libro Fundamentos de Administración Financiera.

Guia appto bancor para creditos inmobiliarios en Cordoba

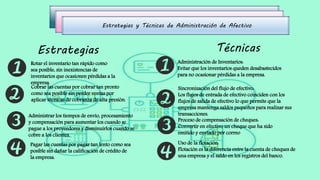

Estrategias y Técnicas de la Administración del Efectivo

1. Estrategias y T�cnicas de Administraci�n de Afectivo

T�cnicasEstrategias

Rotar el inventario tan r�pido como

sea posible, sin inexistencias de

inventarios que ocasionen p�rdidas a la

empresa.

Cobrar las cuentas por cobrar tan pronto

como sea posible sin perder ventas por

aplicar t�cnicas de cobranza de alta presi�n.

Administrar los tiempos de env�o, procesamiento

y compensaci�n para aumentar los cuando se

pague a los proveedores y disminuirlos cuando se

cobre a los clientes.

Pagar las cuentas por pagar tan lento como sea

posible sin da�ar la calificaci�n de cr�dito de

la empresa.

Administraci�n de Inventarios:

Evitar que los inventarios queden desabastecidos

para no ocasionar p�rdidas a la empresa.

Sincronizaci�n del flujo de efectivo:

Los flujos de entrada de efectivo coinciden con los

flujos de salida de efectivo lo que permite que la

empresa mantenga saldos peque�os para realizar sus

transacciones.

Proceso de compensaci�n de cheques:

Convertir en efectivo un cheque que ha sido

emitido y enviado por correo

Uso de la flotaci�n:

Flotaci�n es la diferencia entre la cuenta de cheques de

una empresa y el saldo en los registros del banco.