1. TÉCNICAS DE AUDITORIA

Las técnicas de auditoria, son los métodos prácticos de investigación y

pruebas que el auditor utiliza para obtener la evidencia y la certeza

necesaria para fundamentar su opinión, con relación al examen

realizado.

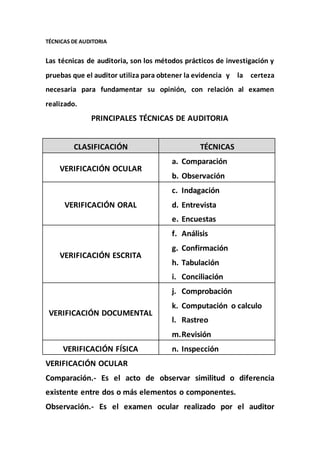

PRINCIPALES TÉCNICAS DE AUDITORIA

CLASIFICACIÓN TÉCNICAS

VERIFICACIÓN OCULAR

a. Comparación

b. Observación

VERIFICACIÓN ORAL

c. Indagación

d. Entrevista

e. Encuestas

VERIFICACIÓN ESCRITA

f. Análisis

g. Confirmación

h. Tabulación

i. Conciliación

VERIFICACIÓN DOCUMENTAL

j. Comprobación

k. Computación o calculo

l. Rastreo

m.Revisión

VERIFICACIÓN FÍSICA n. Inspección

VERIFICACIÓN OCULAR

Comparación.‐ Es el acto de observar similitud o diferencia

existente entre dos o más elementos o componentes.

Observación.- Es el examen ocular realizado por el auditor

2. parta cerciorarse como se ejecutan las operaciones y/o

actividades de la entidad.

Indagación.- es el examen a través del cual se realiza

averiguaciones, seguimientos sobre determinadas actividades,

operaciones, datos, partidas.

Entrevista.- es el acto mediante el cual se realizan preguntas al

personal de la empresa auditada, las cuales deben ser

documentadas y confirmadas por otras fuentes.

Encuestas.- es la acción de realizar preguntas para recopilar

información de un gran universo de datos o grupo de personas.

Análisis.- Consiste en la separación y evaluación crítica obtenida

minuciosa de los elementos o partes que conforman una

operación, afín de establecer su conformidad con los criterios

técnicos y normativos.

Confirmación.- es la técnica que permite comprobar la

autenticidad de los registros y documentos analizados a través

de la

Tabulación

Conciliación