Análisis financiero balance general

•Descargar como DOCX, PDF•

0 recomendaciones•228 vistas

El documento presenta el balance general y estado de resultados de una empresa para los años 2012 y 2011. En resumen: 1) Los activos totales de la empresa aumentaron un 12.67% entre 2012 y 2011, mientras que la utilidad neta disminuyó un 8.5%. 2) Las ventas netas aumentaron un 4.5% pero la utilidad bruta y neta disminuyeron levemente, lo que indica una menor rentabilidad. 3) El rendimiento del activo total de la empresa bajó del 7.87% en 2011 al 6.39% en 2012, mo

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Análisis financiero balance general

Similar a Análisis financiero balance general (20)

Último

Último (20)

Análisis financiero balance general

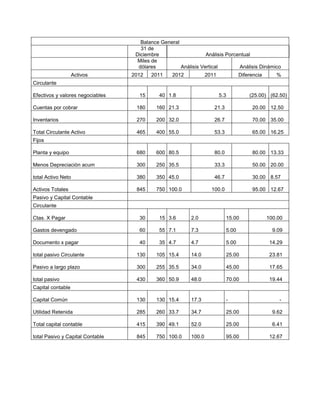

- 1. Balance General 31 de Diciembre Análisis Porcentual Miles de dólares Análisis Vertical Análisis Dinámico Activos 2012 2011 2012 2011 Diferencia % Circulante Efectivos y valores negociables 15 40 1.8 5.3 (25.00) (62.50) Cuentas por cobrar 180 160 21.3 21.3 20.00 12.50 Inventarios 270 200 32.0 26.7 70.00 35.00 Total Circulante Activo 465 400 55.0 53.3 65.00 16.25 Fijos Planta y equipo 680 600 80.5 80.0 80.00 13.33 Menos Depreciación acum 300 250 35.5 33.3 50.00 20.00 total Activo Neto 380 350 45.0 46.7 30.00 8.57 Activos Totales 845 750 100.0 100.0 95.00 12.67 Pasivo y Capital Contable Circulante Ctas. X Pagar 30 15 3.6 2.0 15.00 100.00 Gastos devengado 60 55 7.1 7.3 5.00 9.09 Documento x pagar 40 35 4.7 4.7 5.00 14.29 total pasivo Circulante 130 105 15.4 14.0 25.00 23.81 Pasivo a largo plazo 300 255 35.5 34.0 45.00 17.65 total pasivo 430 360 50.9 48.0 70.00 19.44 Capital contable Capital Común 130 130 15.4 17.3 - - Utilidad Retenida 285 260 33.7 34.7 25.00 9.62 Total capital contable 415 390 49.1 52.0 25.00 6.41 total Pasivo y Capital Contable 845 750 100.0 100.0 95.00 12.67

- 2. Estado de Resultado Cuentas Miles de dólares Análisis Porcentual 1 de enero al 31 de dic. Análisis Vertical, % Análisis Dinámico 2012 2011 2012 2011 Diferencia % Ventas netas 1500 1435 100.0 100.0 65.0 4.5 Costo de venta 1230 1176.7 82.0 82.0 53.3 4.5 Utilidad Bruta 270 258.3 18.0 18.0 11.7 4.5 Costos Fijos operativos sin depreciación 90 85 6.0 5.9 5.0 5.9 Depreciación 50 40 3.3 2.8 10.0 25.0 Utilidad antes de intereses e impuesto 130 133.3 8.7 9.3 (3.3) (2.5) Interés 40 35 2.7 2.4 5.0 14.3 Utilidad antes de impuesto 90 98.3 6.0 6.9 (8.3) (8.4) Impuesto 36 39.3 2.4 2.7 (3.3) (8.4) Utilidad Neta 54 59 3.6 4.1 (5.0) (8.5) Dividendos preferentes Utilidad disponible para accionistas 54 59 3.6 4.1 (5.0) (8.5) comunes Dividendos comunes 29 27 1.9 1.9 2.0 7.4 Acción a la utilidad retenida 25 32 1.7 2.2 (7.0) (21.9) Primer paso: Calcular el rendimiento del activo (RA) correspondiente a los periodos pasados como beneficios netos con respecto al activo total RA= Utilidad Neta / Activo Total Rendimiento Del Activo 2012 2011 Utilidad Neta 54000 59000 Activo total 845000 750000 Rendimiento del activo 6.39 7.87 El rendimiento del activo en el 2012 fue de 6.39 el cual bajo con respecto al 2011 que fue de 7.87 indicando un empeoramiento en la utilización de Activos para generar Ganancias. Segundo paso: Determinar la tendencia del rendimiento del activo TC = RA (presente) – RA (anterior) TC = (6.39-7.87)/7.87 TC = -18.81 % (Decrece) RA (anterior) Como TC decrece se calcula las relaciones de la rentabilidad primaria a) Margen Neto = Beneficios netos / Ventas netas Margen Neto 2012 2011 Utilidad Neta 54000 59000 Ventas Netas 1500,000.00 1435,000.00

- 3. Beneficio Neto o Utilidad Neta / Ventas Netas 3.6 4.11 En el 2012 por cada 100 de Ventas sobran para los propietarios 3.6 de Utilidad Neta. b) Costos de Ventas / Ventas netas Costo de productos vendidos/ventas netas 2012 2011 Costo de los productos vendidos 1230,000.00 1176,700.00 Ventas Netas 1500,000.00 1435,000.00 Costo de productos vendidos/ventas netas 82 82 Por cada 100 dólares de productos vendidos 82 dólares son los costos de los productos vendidos. c) Gastos Operativos / Ventas netas Gastos de explotación/ventas netas 2012 2011 Gastos de explotación o Gastos fijos operativos 90,000.00 85,000.00 Ventas Netas 1500,000.00 1435,000.00 Gastos de explotación/ventas netas 6.00 5.92 Los gastos operativos son 6 dólares por cada 100 dólares obtenidos de ingreso. d) Interés/Ventas netas Interés / Ventas Netas 2012 2011 Interés 40,000.00 35,000.00 Ventas Netas 1500,000.00 1435,000.00 Interés / Ventas Netas 2.67 2.44 Calcular las relaciones de rentabilidad secundaria Rendimiento del activo total=Ventas Netas /Activo Total Ventas Netas/Activo total 2012 2011 Ventas Netas 1.500.000,00 1.435.000,00 Activo total 845.000,00 750.000,00 Ventas Netas/Activo total 1,78 1,91 La rotación del activo total indica la eficiencia con que la empresa puede utilizar sus activos para generar ventas. Mientras más alta sea la rotación del activo, más eficientemente se ha utilizado éste. Indica cuántas veces rotan los activos al año. Expresa por cada peso de activo total, cuánto vendió la empresa. 1.78 dólares se utilizaron los activos en el año 2012 fue menor que en el 2012 Rotación de las Cuentas por Cobrar rotación de las cuentas por cobrar 2012 2011 Ventas Netas 1.500.000,00 1.435.000,00 cuentas por cobrar 180.000,00 160.000,00 Ventas Netas/cuentas por cobrar 8,33 8,97

- 4. Se recupera efectivo de créditos en el 2012 es en un mes y 13 días (sale de 12meses/8.33 = 1.44 por lo que es 1 mes + 0.44*30 = 13 días) y en el 2011 es en un mes y 10 días. Rendimiento del Activo fijo Rendimiento del Activo fijo 2012 2011 Ventas Netas 1.500.000,00 1.435.000,00 Activo fijo 680.000,00 600.000,00 Ventas Netas/Activo fijo 2,21 2,39 En la mayoría de las empresas industriales la inversión en activo fijo es de importancia, y se considera que tal inversión se hace con el propósito de producir y vender lo producido; que para satisfacer tal propósito, la cuantía de las ventas debe estar en proporción con la suma invertida en activo fijo; por tanto, esta razón se usa para determinar el exceso de inversión de activo fijo o la insuficiencia en las ventas. En el ejercicio lo que quiere decir que por cada $1 invertido en dicho activo, la empresa ha vendido $2.21 en el 2012 fue bajo en comparación con 2011 que fue de $ 2.39. Grado de apalancamiento (GAO) GAO = (Utilidad antes de intereses e impuesto + Costos Fijos)/Utilidad antes de interés e impuestos GAO = (Utilidad antes de intereses e impuesto + Costos Fijos)/Utilidad antes de interés e impuestos Conceptos 2012 2012 Utilidad antes de interés de impuestos 130.000,00 133.000,00 Costos Fijos 90.000,00 85.000,00 GAO 1,69 1,64 El apalancamiento operativo se refiere a las herramientas que la empresa utiliza para producir y vender, esas "herramientas" son las maquinarias, las personas y la tecnología. Las maquinarias y las personas están relacionadas con las ventas, si hay esfuerzo de marketing y demanda entonces se contrata más personal y se compra más tecnología o maquinaria para producir y satisfacer la demanda del mercado. Cuando no existe apalancamiento, se dice que la empresa posee capital inmovilizado, eso quiere decir, activos que no producen dinero. Rentabilidad Económica, ROI: Utilidad antes de impuesto * 100/Activo Total ROI 2012= 90,000*100/845,000 ROI = 10.65 % ROE2012=54000(100)/130000 ROE2012= 41.53% Otro ejemplo: Con la TC creciente:

- 5. Descripción Años Aumento o disminució n 2007 2008 $ % Ventas 370152 385281 15129 4.1 Costo por ventas 329177 339824 10647 3.2 Utilidad bruta 40975 45457 4482 10.9 Gastos de operación Sueldos 1100 1600 500 45.5 Comisiones Honorarios Depreciación 5823 6019 196 3.4 Mantenimiento 2311 2292 -19 (0.8) Papelería y útiles de oficina Teléfono Energía 8574 12100 3526 41.1 Renta 2635 3015 380 14.4 Interés 2798 2817 19 0.7 Otros gastos 6677 6814 137 2.1 Utilidad de operaciones 11057 10800 -257 (2.3) Otros ingresos Proviene de operaciones financieras 361 266 (95.00) (26.3) Utilidad por venta de inversión 1000 3312 2,312.00 231.2 Utilidad antes de impuestos 12418 14378 1,960.00 15.8 Impuestos, 15% 1862.7 2156.7 294.00 15.8 Utilidad Neta 10555.3 12221. 3 1,666.00 15.8

- 6. Primer paso: Calcular el rendimiento del activo (RA) correspondiente a los periodos pasados como beneficios netos con respecto al activo total RA= Utilidad Neta / Activo Total Rendimiento Del Activo 2007 2008 Utilidad Neta 12,418.00 14,378.00 Activo total 100,560.00 102,450.00 Rendimiento del activo 12.35 14.03 El rendimiento del activo en el 2007 fue de 12.35 el cual bajo con respecto al 2008 que fue de 14.03 indicando un mejoramiento en la utilización de Activos para generar Ganancias. Segundo paso: Determinar la tendencia del rendimiento del activo TC = RA (presente) – RA (anterior) TC = (14.03-12.35)/12.35 TC = 13.6 % (crece) RA (anterior) Tercer paso: Determinar la productividad primaria: PT2007= 370152/(370152-12418)= 1.0347 PT2008= 385281/(385281-14378)= 1.0388 En la productividad total hubo un incremento de 0.41 % en el 2008. Productividad Parcial del trabajo: Los componentes del valor agregados son: CL = Costos laborales D = Depreciación A = Arrendamientos I = Intereses pagados T = Impuestos U = Utilidades VA = CL + D + A + I + T + U Pp = Valor añadido / horas de trabajos totales Año 2007 Trabajadores Salario/hora horas/día Salario/día Salario/año dólares/año A 23.74 5.00 118.70 39,171.00 1,506.58 B 30.01 5.00 150.05 49,516.50 1,904.48 Total 53.75 5.00 268.75 88,687.50 3,411.06 horas al año 1,200.00

- 7. Año 2008 Trabajadores Salario/hora horas/día Salario/día Salario/año dólares/año A 25.35 5.00 126.73 41,820.08 1,608.46 B 36.00 5.00 180.00 59,400.00 2,284.62 Total 61.35 5.00 306.73 101,220.08 3,893.08 horas al año 1,200.00 PP = Valor añadido / horas de trabajos totales PP2007 = 370152/1200 horas al año= 308.46 $/horas/año PP2008 = 385281/1200 horas al año= 321.07 $/horas/año La productividad aumento en 12.61 PP = Valor añadido / salario PP2007 = 370152/ 3411.06 = 108.52 PP2008 = 385281/ 3893.08 = 98.97 La productividad disminuyo 9.55 por aumento en salario Productividad del Capital de trabajo PKT = KTNO / Ingresos Capital de Trabajo Neto Operativo (KTNO)= Cuentas por Cobrar + Inventarios - Cuentas por Pagar a proveedores de bienes y servicios Año 2008 2007 Cuentas por cobrar 20000 12500 Inventarios 28000 20000 Ctas. X Pagar 3000 1900 KTNO 45000 30600 Ingresos 370152 385281 PKT 0.1215717 0.079423 La empresa debió de mantener 0.1216 de capital de trabajo por cada peso vendido en el 2008 y 0.08 de capital de trabajo por cada peso vendido. Margen de EBITDA. Margen de Ebitda= (EBIT + depreciación + amortización)/ingresos Descripción 2007 2008 EBIT 12,418 14,378 Depreciación 5,823 6,019 Amortización - - EBITDA 18,241 20,397 Ingresos 370,152 385,281 El Margen EBITDA muestra los que de cada peso de ingresos se convierte en caja para atender pago de impuestos, inversiones, servicio a la deuda y dividendos.

- 8. Margen EBITDA 0.049 0.053 Esto significa que si decide crecer 2007 en cada peso adicional de ventas producirá 4.9 centavos de caja bruta, pero igualmente, ese peso adicional demandará una inversión en KTNO de 7.94 centavos. Lo anterior significa que para poder vender ese peso adicional quedarían faltando 3.04 centavos, es decir, que dada esa estructura de capital de trabajo y margen EBITDA el crecimiento no es atractivo ya que estaría demandando caja en vez de liberarla. Para que el crecimiento libere caja el Margen EBITDA debería ser mayor que la PKT, es decir, que la relación entre el primero y el segundo indicador debería ser mayor que uno (1). Esa relación es la denominada “Palanca de Crecimiento”, PDC. El mismo caso es para 2008. PDC2007 = Margen EBITDA / PKT PDC 2007=0.049/0.121572 = 0.403 PDC 2008=0.053/0.079423 = 0.667 La Productividad del Activo Fijo refleja la eficiencia en el aprovechamiento de la capacidad instalada de la empresa y se expresa como la capacidad de generar ingresos dada una determinada inversión en dichos activos. PRODUCTIVIDAD DEL ACTIVO FIJO = Ingresos / Activos Fijos Descripción 2007 2008 Ingresos 370152 385281 Activo Fijo 56600 57500 Ppaf 6.54 6.70 Hubo una pequeñísima mejora en el uso de los activos fijos de 0.16. Relación C/t C/T 2007= 30600/108.52= 281.97 C/T2008= 45000/98.97= 454.68 la productividad total Productividad de capital El resultado es un buen rendimiento de la productividad Se debe aumentar la productividad habría que llevar la palanca de crecimiento mayor que 1.