Descargar como DOC, PPTX

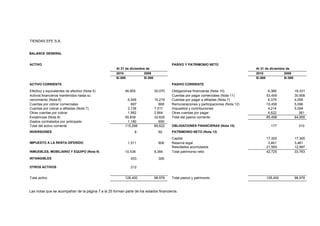

El balance general y los estados financieros muestran que Tiendas EFE S.A. experimentó un aumento en sus activos corrientes, pasivos corrientes, patrimonio neto y utilidades entre 2009 y 2010. Las ventas netas, utilidad bruta y utilidad neta aumentaron significativamente durante este período.