Carga tributaria tarifas propuesta IARAF

•

0 recomendaciones•51 vistas

Propuesta del IARAF del 18-04-2018

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Carga tributaria tarifas propuesta IARAF

Similar a Carga tributaria tarifas propuesta IARAF (20)

Último

Último (20)

Carga tributaria tarifas propuesta IARAF

- 1. 1 Carga tributaria indirecta sobre las tarifas de energía eléctrica y gas. Análisis detallado y propuesta de reforma. INFORME ECONÓMICO Autores: Nadin Argañaraz Ariel Barraud Abril de 2018 Instituto Argentino de Análisis Fiscal www.iaraf.org / @IarafArg / e-mail: contacto@iaraf.org / Tel. (0351) 4815037 ISSN 2250-7329

- 2. 2 Carga tributaria indirecta sobre las tarifas de energía eléctrica y gas. Análisis detallado y propuesta de reforma. La quita de subsidios al gas y a la energía eléctrica está generando una suba importante del valor de las facturas. Esta realidad pone nuevamente en la superficie la discusión sobre el impacto de la carga tributaria en el valor de la factura. Este análisis tiene por objeto describir las características de la mochila tributaria que tienen los servicios públicos mencionados y posteriormente medir el impacto de cambios en el peso de la mochila sobre el valor total de la factura actual. La carga tributaria indirecta que recae sobre el consumo final tanto de energía eléctrica como de gas natural se compone, en su esencia, de Impuesto al valor agregado (21%), Impuesto a los ingresos brutos provincial (5%), tasa municipal general (1%) y tasa municipal específica (10% en el caso de la ciudad de Córdoba, por ejemplo). Esta carga tributaria representa el 37% del valor de la tarifa (aquí se denomina tarifa al costo del servicio antes de impuestos). Es decir que la mochila tributaria es de este orden. Desde el punto de vista del consumidor, lo relevante es saber cuánto de la factura, es decir, lo que paga por el servicio, son impuestos. El cálculo sería en consecuencia 37/137. Es decir que de cada $100 que se pagan por energía eléctrica o por gas natural por redes $27 son impuestos indirectos. No se consideran impuestos directos como el impuesto a las ganancias ni impuestos al trabajo. Solamente la mochila indirecta que recae sobre estos servicios. Resulta vital cuantificar el impacto sobre el valor de las facturas de disminuciones alternativas de la carga tributaria: 0%, 25%, 50%, 75% y 100%. En el Cuadro 1 puede apreciarse que si se estuviera en una situación en la que las tarifas no crecieran más de aquí en adelante, la eliminación de la carga tributaria indirecta permitiría una reducción del 27% del valor de la factura del usuario.

- 3. 3 En caso que fuera necesario aún el incremento de las tarifas, se tiene que por ejemplo ante una suba del 100% de la tarifa, si se eliminara completamente la carga tributaria indirecta, el valor de la factura a pagar para el usuario solamente subiría el 46%. Cuadro1: Variación porcentual en la factura abonada por los usuarios, para distintos escenarios de incrementos en la tarifa, y reducción en la carga tributaria indirecta. % de reducción de la carga tributaria indirecta % de Variación tarifaria 0% 25% 50% 75% 100% 0% 0% -7% -14% -20% -27% 50% 50% 40% 30% 20% 9% 100% 100% 86% 73% 59% 46% 200% 200% 180% 159% 139% 119% 500% 500% 459% 419% 378% 338% Fuente: IARAF Cuadro 2: Relación entre la variación porcentual en la factura y variación en la tarifa. Distintos escenarios de incrementos en la tarifa y de reducción en la carga tributaria indirecta. % de reducción de la carga tributaria indirecta % de Variación tarifaria 0% 25% 50% 75% 100% 50% 1,00 0,80 0,59 0,39 0,19 100% 1,00 0,86 0,73 0,59 0,46 200% 1,00 0,90 0,80 0,70 0,59 500% 1,00 0,92 0,84 0,76 0,68 Fuente: IARAF Para hacerlo explícito a través de un ejemplo, puede tomarse el caso de un usuario que actualmente paga una factura de un servicio por $700 mensuales (que como ya se explicitó consiste en $511 de tarifa básica más $189 de impuestos indirectos). En una situación sin cambios en el componente impositivo indirecto, ante un incremento de las tarifas del 100%, su factura también aumentará un 100% hasta los $1.400 mensuales. Pero en un escenario de eliminación de los impuestos indirectos, la factura a pagar sería de $1.022 (sólo aumentaría alrededor del 46%).

- 4. 4 Cuadro 3: Factura abonada por un usuario en distintos escenarios de incrementos en la tarifa y de reducción en la carga tributaria indirecta. Factura inicial= $700 % de reducción de la carga tributaria indirecta % de Variación tarifaria 0% 100% 0% 700 511 50% 1.050 766 100% 1.400 1.022 200% 2.100 1.533 500% 4.200 3.066 Fuente: IARAF Una Propuesta Concreta de Reducción de Carga tributaria: En el análisis de sensibilidad anterior quedó demostrado el impacto que tienen en las facturas determinados aumentos de tarifas. Si la carga tributaria no cambia, el aumento porcentual de la factura es igual al aumento porcentual de la tarifa. Si la carga tributaria indirecta baja, el aumento porcentual de la factura es menor al aumento porcentual de la tarifa. Mientras menor es el aumento de la tarifa, más potente es la reducción de la carga tributaria. Esto obedece al hecho de que la carga tributaria sobre la tarifa original es relativamente significativa en comparación con la carga tributaria total de la nueva tarifa. A mayor aumento de tarifa menos potente es la reducción de la carga tributaria. Teniendo en cuenta el funcionamiento de la carga tributaria sobre las tarifas y el objetivo de disminuir el impacto en las facturas de los cambios tarifarios, se propone lo siguiente: Para lograr el menor impacto de la suba de tarifas en las facturas que paga el consumidor, Poner en 0% la alícuota del IVA por dos años (2018 y 2019). A partir del tercer año iniciar el restablecimiento gradual de la alícuota. Una posibilidad sería que en 2020 el IVA sea del 5%, en 2021 del 10%, en 2022 del 15% y retorne al 21% recién en 2023. De esta manera la alícuota de IVA empezaría su restablecimiento en años donde la inflación haya llegado a un dígito y la suba de tarifas solamente necesite seguir a la inflación (no recuperar atraso). Poner en 0% la alícuota del IVA a consumidores finales a priori no debería generar problemas a las empresas prestadoras, dado que seguirían facturando a empresas y profesionales inscriptos en IVA con alícuota del 27%. En el caso de empresas distribuidoras que pudieran llegar a tener saldo a favor de IVA, la AFIP debería instrumentar los mecanismos necesarios para que sean devueltos en tiempo y forma al igual que ocurre con otras actividades, como las de exportación.

- 5. 5 Reformar el Consenso Fiscal recientemente firmado entre la Nación y las Provincias estableciendo la exención a nivel provincial y municipal del impuesto a los ingresos brutos que recae sobre la distribución de energía eléctrica, gas y agua (a nivel municipal formalmente se le llama tasa de seguridad e higiene) a partir de este año. En la actualidad se establece un cronograma en el que la exención se alcanza recién para el año 2022. Implementar desde este año 2018 la eliminación de tasas municipales específicas a la distribución de servicios públicos como energía eléctrica y gas natural por redes en todo el país. Esta propuesta es la de mayor costo fiscal directo, dado que elimina toda la carga tributaria. Con la reducción de impuestos indirectos se establece un nuevo subsidio a la energía. La particularidad es que se lo brindaría resignando recaudación. A nivel de provincias y municipios el Consenso ya establecía la eliminación. A nivel nacional el cambio de IVA es transitorio. Se entiende que se debe avanzar con el sinceramiento tarifario, por eso se considera que esta propuesta es más pertinente que atrasar la corrección tarifaria. Debe tenerse en cuenta que es un subsidio transitorio y claramente determinado. El costo fiscal no es todo efectivo, ya que una parte es recaudación que todavía no se tiene. Es decir que habría una resignación de recaudación efectiva y otra de recaudación potencial. Debe resaltarse que el Consenso Fiscal ya establecía la exención para el año 2022, lo que para las provincias y municipios significa que tendrían que adelantar ese año a hoy. Para financiar la pérdida de recaudación es necesario disminuir otros gastos de los tres niveles de gobierno. La ley de responsabilidad fiscal vigente brinda un marco adecuado para la baja del peso del gasto público en la economía. Resulta importante aclarar que para el caso de empresas o profesionales responsables inscriptos la baja posible de carga tributaria se reduce a los impuestos provinciales y tasas municipales. Esto obedece a que el IVA no es un costo, sino un crédito fiscal. La disminución de la carga provincial y municipal debería hacerse con igual criterio que para consumidores finales. Distribución Federal del Costo Fiscal de la Propuesta En función del costo fiscal directo que se esté dispuesto asumir, deberá ser la reducción de carga tributaria. En el análisis de sensibilidad pudo apreciarse el impacto ante distintos escenarios de baja tributaria y de suba de tarifas. Resulta sumamente relevante cuantificar cómo se repartiría el costo fiscal de una propuesta como esta. Para eso es vital considerar cómo se distribuyen los recursos en Argentina. En efecto, si bien el IVA se recauda a nivel nacional, luego a través del mecanismo de la coparticipación lo recaudado “baja” a provincias, y en virtud de los arreglos de coparticipación entre éstas y sus municipios, una parte también llega a los mismos. En el caso de Ingresos Brutos, la recaudación también es compartida en general entre provincias con sus municipios.

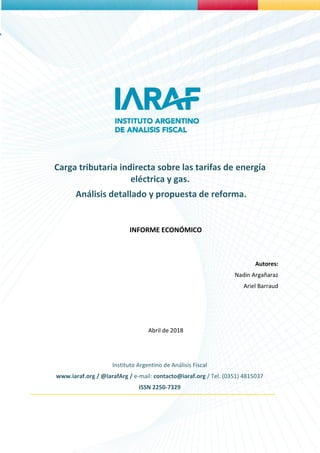

- 6. 6 Teniendo en cuenta esto, en los casos de los impuestos considerados, el impacto de la eliminación de la mochila tributaria indirecta sobre los servicios se repartiría de manera bastante “pareja” entre los distintos niveles de gobierno, ya que sería el que se muestra en el gráfico: los municipios (como los del caso analizado) serían los que mayores ingresos resignarían (13,2% de la tarifa), seguidos de las provincias (12,7% de la tarifa) y finalmente la nación, que resignaría los 10,2 puntos de IVA que le quedan netos de coparticipación. Participación por impuesto y por nivel de gobierno en la carga tributaria indirecta sobre los servicios. En % de la tarifa. Fuente: IARAF Distribución del costo fiscal. Por nivel de gobierno. En %. Fuente: IARAF 21% 5% 11% 0% 5% 10% 15% 20% 25% 30% 35% 40% TOTAL Tasas Munic. IIBB IVA 10,2% 8,7% 2,2% 4,0% 1,0% 11,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% Nación Provincias Municipios Tasas Munic. IIBB IVA Nación; 27% Provincias; 34% Municipios; 38%