Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Elemento 8 trabajo de plan contable

Similar a Elemento 8 trabajo de plan contable (20)

Elemento 8 trabajo de plan contable

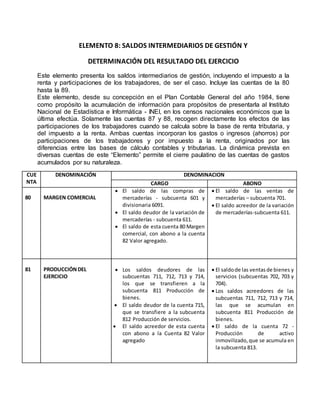

- 1. ELEMENTO 8: SALDOS INTERMEDIARIOS DE GESTIÓN Y DETERMINACIÓN DEL RESULTADO DEL EJERCICIO Este elemento presenta los saldos intermediarios de gestión, incluyendo el impuesto a la renta y participaciones de los trabajadores, de ser el caso. Incluye las cuentas de la 80 hasta la 89. Este elemento, desde su concepción en el Plan Contable General del año 1984, tiene como propósito la acumulación de información para propósitos de presentarla al Instituto Nacional de Estadística e Informática - INEI, en los censos nacionales económicos que la última efectúa. Solamente las cuentas 87 y 88, recogen directamente los efectos de las participaciones de los trabajadores cuando se calcula sobre la base de renta tributaria, y del impuesto a la renta. Ambas cuentas incorporan los gastos o ingresos (ahorros) por participaciones de los trabajadores y por impuesto a la renta, originados por las diferencias entre las bases de cálculo contables y tributarias. La dinámica prevista en diversas cuentas de este “Elemento” permite el cierre paulatino de las cuentas de gastos acumulados por su naturaleza. CUE NTA DENOMINACIÓN DENOMINACION CARGO ABONO 80 MARGEN COMERCIAL El saldo de las compras de mercaderías - subcuenta 601 y divisionaria 6091. El saldo deudor de la variación de mercaderías - subcuenta 611. El saldo de esta cuenta 80 Margen comercial, con abono a la cuenta 82 Valor agregado. El saldo de las ventas de mercaderías – subcuenta 701. El saldo acreedor de la variación de mercaderías-subcuenta 611. 81 PRODUCCIÓNDEL EJERCICIO Los saldos deudores de las subcuentas 711, 712, 713 y 714, los que se transfieren a la subcuenta 811 Producción de bienes. El saldo deudor de la cuenta 715, que se transfiere a la subcuenta 812 Producción de servicios. El saldo acreedor de esta cuenta con abono a la Cuenta 82 Valor agregado El saldode las ventasde bienes y servicios (subcuentas 702, 703 y 704). Los saldos acreedores de las subcuentas 711, 712, 713 y 714, las que se acumulan en subcuenta 811 Producción de bienes. El saldo de la cuenta 72 - Producción de activo inmovilizado,que se acumula en la subcuenta 813.

- 2. 82 VALOR AGREGADO El saldo de las compras acumuladasenlassubcuentas 602, 603 y 604, y el saldo de las divisionarias 6092, 6093 y 6094. • El saldo deudor de las subcuentas de Variación de existencias (subcuentas 612, 613 y 614). • El saldo de la Cuenta 63 Gastos de servicios prestados por terceros. • El saldode estacuenta, con abono a la cuenta 83 Excedente bruto (insuficiencia bruta) de explotación. El saldo de las cuentas 80 Margen comercial y 81 Producción del ejercicio. El saldo acreedor de las subcuentas de Variación de existencias (subcuentas 612, 613 y 614). 83 EXCEDENTE BRUTO(INSUFICIENCIA BRUTA) DE EXPLOTACIÓN Los saldos de la cuenta 62 Gastos de personal, directores y gerentes, 64 gastos por tributos. El saldo acreedor de esta cuenta (excedente bruto), con abono a la cuenta84 resultadode explotación. El saldo de la cuenta 82 Valor agregado. Los subsidios recibidos. El saldo deudor de esta cuenta (excedente bruto) con cargo a la cuenta84 Resultadode explotación. 84 RESULTADO DE EXPLOTACIÓN El saldo deudor de la cuenta 83 Excedente bruto (insuficiencia bruta) de explotación. El saldo de las cuentas 65 Otros gastos de gestión y 68 Valuación de activos y provisiones. El saldo acreedor de esta cuenta, con abonoa lacuenta85 Resultados antes de participaciones e impuestos. El saldo acreedor de la cuenta 83 Excedente bruto(insuficienciabruta) de explotación. El saldo de las cuentas 75 Otros ingresos de gestión (excepto la divisionaria 7591 Subsidios gubernamentales) ,76 Ganancias por medición de activos no financieros al valor razonable, y 78 Cargas cubiertas por provisiones. El saldo deudor de esta cuenta con cargo a la cuenta 85 Resultado antes de participaciones e impuestos. 85 RESULTADO ANTES DE PARTICIPACIONES E IMPUESTOS. El resultado deudor de la cuenta 84 Resultado de explotación. El saldo de la cuenta 67 Gastos financieros. El saldoacreedorde estacuenta con abono a la 89 Determinación del resultado del ejercicio. El saldo acreedor de la cuenta 84 Resultado de explotación. El saldo de la cuenta 77 Ingresos financieros. El saldo deudor de esta cuenta, con cargo a la 89 Determinación del resultado del ejercicio.

- 3. 87 PARTICIPACIONES DE LOS TRABAJADORES. El importe del gasto contable relacionado con diferencias temporalesgravablesconabonoa la divisionaria 4922 Participaciones de lostrabajadoresdiferidas-Resultado. El importe de las participaciones corrientes con abono a la cuenta 413 Participaciones de los trabajadores por pagar. El importe de las participaciones de los trabajadores diferidas activo, relacionado con la reversión de diferencias temporales deducibles, reconocidasenperíodos anteriores. AL FINAL DEL PERIODO El saldoacreedorde estacuenta con abonoa lacuenta 89 Determinación del resultado del ejercicio. El monto del ingreso (ahorro) reconocido en diferencias temporales deducibles o pérdidas tributarias,con cargo a la subcuenta 372. La participación de utilidades. El importe de las participaciones de los trabajadores diferidas pasivos, relacionado con la reversión de diferencias temporales gravables, reconocidasenperiodosanteriores. AL FINAL DEL PERIODO El saldo deudor de esta cuenta con cargo a la cuenta 89 Determinación del resultado del ejercicio. 88 IMPUESTO A LA RENTA El importe del Impuesto a la renta corriente conabonoa ladivisionaria 4017 Impuesto a la renta. El importe del gasto contable por impuesto a la renta originado en diferencias temporales gravables (gasto por impuesto diferido) con abono a la divisionaria 4912. El importe del impuesto a la renta diferido activo, relacionado con la reversiónde diferenciastemporales deducibles,reconocidasen periodos anteriores. AL FINAL DEL PERIODO: El saldoacreedorde estacuenta con abonoa lacuenta 89 Determinación del resultado del ejercicio. El importe del impuesto a la renta diferido pasivo, relacionado con la reversiónde diferenciastemporales gravables, reconocidas en periodos anteriores. El importe del ingreso (ahorro) contable reconocido en diferencias temporales deducibles o pérdidas tributarias con cargo a la subcuenta 371. AL FINAL DEL PERÍODO: El saldo deudor de esta cuenta con cargo a la cuenta 89 Determinación del saldo del ejercicio. 89 DETERNIMACIÓN DEL RESULTADO DEL EJERCICIO. El saldo deudor de la cuenta 85Resultado antes de participaciones e impuestos La distribución legal de la renta. El impuesto a la Renta El saldo acreedor de esta cuenta, al cierre del periodo con abono a la cuenta 59 Resultados acumulados. El saldo acreedor de la cuenta 85 Resultadoantesde participacionese impuestos. El saldo deudor de esta cuenta al cierre del período con cargo a la cuenta 59 Resultados acumulados.