Este documento habla sobre el control de calidad y los costos asociados. Explica que el control de calidad implica un conjunto de acciones planificadas para garantizar que los productos y servicios cumplan con los requisitos de calidad. También describe los diferentes tipos de costos de calidad como los costos de prevención, evaluación, fallas internas y externas. Además, introduce la curva de costos de calidad y cómo representa el nivel óptimo de calidad desde una perspectiva económica.

1. Control de Calidad

Pedro Abarca

Aseguramiento de la calidad

Costos de

Calidad

Curva de Costos

Utilidad de las Curvas de

Costos

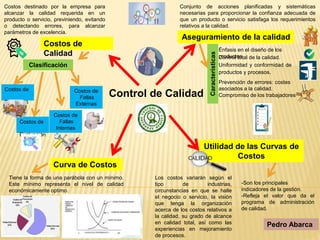

Prevención de errores: costes

asociados a la calidad.

Control total de la calidad.

Énfasis en el diseño de los

productos

Compromiso de los trabajadores

Uniformidad y conformidad de

productos y procesos.

Conjunto de acciones planificadas y sistemáticas

necesarias para proporcionar la confianza adecuada de

que un producto o servicio satisfaga los requerimientos

relativos a la calidad.

Características

Clasificación

Costos de

Prevenció

n

Costos de

Evaluación

Costos de

Fallas

Internas

Costos de

Fallas

Externas

Costos destinado por la empresa para

alcanzar la calidad requerida en un

producto o servicio, previniendo, evitando

o detectando errores, para alcanzar

parámetros de excelencia.

Tiene la forma de una parábola con un mínimo.

Este mínimo representa el nivel de calidad

económicamente optimo.

-Son los principales

indicadores de la gestión.

-Refleja el valor que da el

programa de administración

de calidad.

Los costos variarán según el

tipo de industrias,

circunstancias en que se halle

el negocio o servicio, la visión

que tenga la organización

acerca de los costos relativos a

la calidad, su grado de alcance

en calidad total, así como las

experiencias en mejoramiento

de procesos.