EC-449 - Ejemplo contabilidad privada vs pública

•Descargar como PPTX, PDF•

0 recomendaciones•6,789 vistas

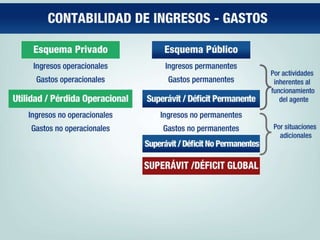

El documento compara los esquemas privado y público de contabilidad, explicando que el esquema privado se enfoca en los ingresos, gastos y utilidades operacionales e incluye ingresos y gastos no operacionales, mientras que el esquema público se enfoca en los ingresos, gastos y superávits permanentes e incluye ingresos y gastos no permanentes. Además, provee ejemplos de gastos permanentes como mantenimiento de activos y no permanentes como bonos salariales.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a EC-449 - Ejemplo contabilidad privada vs pública

Similar a EC-449 - Ejemplo contabilidad privada vs pública (20)

Más de Presidencia de la República del Ecuador

Más de Presidencia de la República del Ecuador (20)

Último

Último (20)

EC-449 - Ejemplo contabilidad privada vs pública

- 1. Esquema Privado Esquema Público Ingresos operacionales Ingresos permanentes Gastos operacionales Gastos permanentes Utilidad/Pérdida Operacional Superávit / Déficit Permanente Ingresos no operacionales Ingresos no permanentes Gastos no operacionales Gastos no permanentes Superávit / Déficit No Permanentes SUPERÁVIT / DÉFICIT GLOBAL Contabilidad de Ingresos - Gastos Por actividades inherentes al funcionamiento del agente Por situaciones adicionales

- 2. Ejemplo de Contabilidad con Esquema Privado vs Público Ingresos por Ventas 1,000 Costo de Ventas 700 Resultado Operacional 300 Venta de activo 100 Inversión nueva planta 500 -400 -100 FIN

- 3. Ejemplos gastos • PERMANENTE no corriente – Mantenimiento que involucra adquisición de activos • NO PERMANENTE corriente – Bono salarial, por antigüedad, eficiencia, objetivos – Asistencia ante desastres: kit emergencia Cotopaxi FIN