1. ALUMNA:SABINACHAMORRO CLAVER

ANÁLISIS HORIZONTAL Y VERTIZAL DEL BALANCEGENERAL

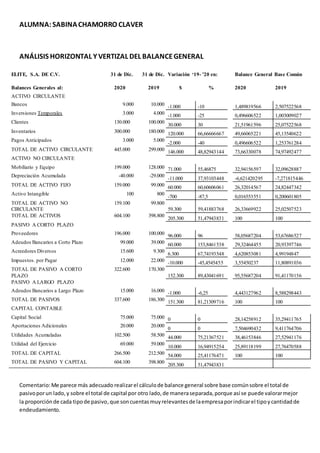

Comentario:Me parece más adecuado realizarel cálculode balance general sobre base comúnsobre el total de

pasivoporun lado,y sobre el total de capital por otro lado,de maneraseparada,porque así se puede valorarmejor

la proporciónde cada tipode pasivo,que soncuentasmuyrelevantesde laempresaporindicarel tipoycantidadde

endeudamiento.

ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación ‘19- ’20 en: Balance General Base Común

Balances Generales al: 2020 2019 $ % 2020 2019

ACTIVO CIRCULANTE

Bancos 9.000 10.000 -1.000 -10 1,489819566 2,507522568

Inversiones Temporales 3.000 4.000 -1.000 -25 0,496606522 1,003009027

Clientes 130.000 100.000

30.000 30 21,51961596 25,07522568

Inventarios 300.000 180.000 120.000 66,66666667 49,66065221 45,13540622

Pagos Anticipados 3.000 5.000

-2.000 -40 0,496606522 1,253761284

TOTAL DE ACTIVO CIRCULANTE 445.000 299.000 146.000 48,82943144 73,66330078 74,97492477

ACTIVO NO CIRCULANTE

Mobiliario y Equipo 199.000 128.000 71.000 55,46875 32,94156597 32,09628887

Depreciación Acumulada -40.000 -29.000

-11.000 37,93103448 -6,621420295 -7,271815446

TOTAL DE ACTIVO FIJO 159.000 99.000 60.000 60,60606061 26,32014567 24,82447342

Activo Intangible 100 800

-700 -87,5 0,016553551 0,200601805

TOTAL DE ACTIVO NO

CIRCULANTE

159.100 99.800

59.300 59,41883768 26,33669922 25,02507523

TOTAL DE ACTIVOS 604.100 398.800

205.300 51,47943831 100 100

PASIVO A CORTO PLAZO

Proveedores 196.000 100.000 96.000 96 58,05687204 53,67686527

Adeudos Bancarios a Corto Plazo 99.000 39.000 60.000 153,8461538 29,32464455 20,93397746

Acreedores Diversos 15.600 9.300

6.300 67,74193548 4,620853081 4,99194847

Impuestos. por Pagar 12.000 22.000 -10.000 -45,4545455 3,55450237 11,80891036

TOTAL DE PASIVO A CORTO

PLAZO

322.600 170.300

152.300 89,43041691 95,55687204 91,41170156

PASIVO A LARGO PLAZO

Adeudos Bancarios a Largo Plazo 15.000 16.000 -1.000 -6,25 4,443127962 8,588298443

TOTAL DE PASIVOS 337.600 186.300 151.300 81,21309716 100 100

CAPITAL CONTABLE

Capital Social 75.000 75.000 0 0 28,14258912 35,29411765

Aportaciones Adicionales 20.000 20.000

0 0 7,504690432 9,411764706

Utilidades Acumuladas 102.500 58.500 44.000 75,21367521 38,46153846 27,52941176

Utilidad del Ejercicio 69.000 59.000

10.000 16,94915254 25,89118199 27,76470588

TOTAL DE CAPITAL 266.500 212.500 54.000 25,41176471 100 100

TOTAL DE PASIVO Y CAPITAL 604.100 398.800

205.300 51,47943831

2. ANÁLISIS HORIZONTAL Y VERTICAL DEL ESTADO DE RESULTADOS

Discusión: La utilidad neta ha aumentado entre 2019 y 2020 en casi un 17 % .Esto se debe a que los gastos de operación

han descendido en casi un 3 % y a que el pago por impuestos también han descendido en un 45 % .Aunque las ventas

netas han aumentado, la utilidad bruta se ha mantenido estable porque los costes de venta han aumentado en la misma

proporción.

RAZONES DELIQUIDEZ

ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación ‘19- ’20 en: Estado de Resultados

Base Común

Estado de Resultados 2020 2019 $ % 2

2020 2019

Ventas netas 1.020.000 1.013.000 7.000 0,691016782 100 100

(-) Costo de ventas -821.000 -814.000 7.000 0,85995086 80,49019608 80,35538006

(=) Utilidad bruta 199.000 199.000

0 0 19,50980392 19,64461994

(-) Gastos de operación -104.000 -107.000 -3.000 -2,80373832 10,19607843 10,56268509

(=) Utilidad de operación 95.000 92.000

3.000 3,260869565 9,31372549 9,081934847

(-) Otros gastos -300 -200 100 50 0,029411765 0,019743337

(=) U.A.F.I.R. 94.700 91.800

2.900 3,159041394 9,284313725 9,06219151

(-) C.I.F. -13.700 -10.800 2.900 26,85185185 1,343137255 1,066140178

(=) U.A.I.R. 81.000 81.000 0 0 7,941176471 7,996051333

(-) Impuestos -12.000 -22.000

-10.000 -45,4545455 1,176470588 2,171767029

(=) Utilidad Neta 69.000 59.000 10.000 16,94915254 6,764705882 5,824284304

RAZONES DE LIQUIDEZ. 2020 Estos ratios muestran que la empresa se

encuentra en una situación bastante

adecuada de liquidez. Los activos

circulantes le permiten cubrir más del

total de los pasivos circulantes, los activos

mas disponibles le permiten cubrir casi la

mitad de los pasivos circulantes y la

rotación muestra que la empresa va

cobrando buena parte de sus ventas a

crédito y cuentas por cobrar.

1) Razón circulante: 137,9417235

Resultado:Muestra la capacidad de una empresa para cubrir sus pasivos

circulantes con sus activos circulantes.

2) Prueba del ácido: 44,01735896

Resultado:Permite conocer la capacidad de las empresas de cubrir sus pasivos

circulantes con sus activos más disponibles.

3) Rotaciónde cuentas por cobrar: 46,42857143

Resultado:Permite conocer la calidad de las cuentas porcobrar de una

empresa y que tanto éxito tiene en su cobro.

3. RAZONES DERENTABILIDAD

RAZONES DE RENTABILIDAD: 2020

1) Utilidad por acción:

Resultado:representa el total de ganancias que se obtienen por cada acción

ordinaria vigente.

92

2) Tasa de rendimiento sobre la inversión en activos:

Resultado:determina la eficiencia global en cuanto a la generación de

utilidades con activos disponibles.Poder del capital invertido.

15,7258732

3) Tasa de rendimiento sobre la inversión de losaccionistas:

Resultado:Significa la rentabilidad de la inversión total de los accionistas.

25,89118199

Por cada acción se dan 92 unidades monetarias de beneficio.

El poder del capital invertido es adecuado,de un 15 %.

El porcentaje de rentabilidad sobre la inversión de los accionistas es del 25 %. Bastante

elevado.