Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Taller identificacion de cuentas

Similar a Taller identificacion de cuentas (20)

Último

Último (20)

Taller identificacion de cuentas

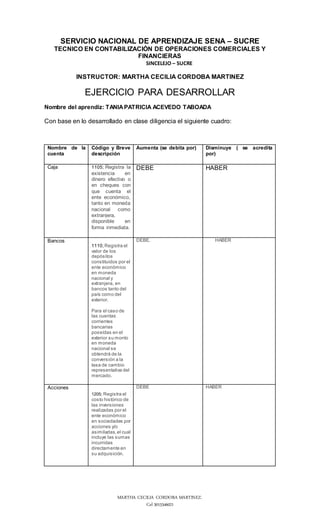

- 1. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 SERVICIO NACIONAL DE APRENDIZAJE SENA – SUCRE TECNICO EN CONTABILIZACIÓN DE OPERACIONES COMERCIALES Y FINANCIERAS SINCELEJO – SUCRE INSTRUCTOR: MARTHA CECILIA CORDOBA MARTINEZ EJERCICIO PARA DESARROLLAR Nombre del aprendiz: TANIAPATRICIA ACEVEDO TABOADA Con base en lo desarrollado en clase diligencia el siguiente cuadro: Nombre de la cuenta Código y Breve descripción Aumenta (se debita por) Disminuye ( se acredita por) Caja 1105; Registra la existencia en dinero efectivo o en cheques con que cuenta el ente económico, tanto en moneda nacional como extranjera, disponible en forma inmediata. DEBE HABER Bancos 1110;Registra el valor de los depósitos constituidos por el ente económico en moneda nacional y extranjera, en bancos tanto del país como del exterior. Para el caso de las cuentas corrientes bancarias poseídas en el exterior su monto en moneda nacional se obtendrá de la conversión a la tasa de cambio representativa del mercado. DEBE. HABER Acciones 1205; Registra el costo histórico de las inversiones realizadas por el ente económico en sociedades por acciones y/o asimiladas,el cual incluye las sumas incurridas directamente en su adquisición. DEBE HABER

- 2. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 Deudores Clientes 1305; Registra los valores a favor del ente económico y a cargo de clientes nacionales y/o extranjeros de cualquier naturaleza, por concepto de ventas de mercancías, productos terminados, servicios y contratos realizados en desarrollo del objeto social, así como la financiación de los mismos DEBE HABER Mercancías No Fabr. por la empresa 1435; Registra el valor de los bienes adquiridos para la venta por el ente económico que no sufren ningún proceso de transformación o adición y se encuentran disponibles para su enajenación. DEBE HABER Terreno 1504;Registra el valor de los predios donde están construidas las diferentes edificaciones de propiedad del ente económico,así como los destinados a futuras ampliaciones o construcciones para el uso o servicio del mismo. La diferencia resultante con el precio de enajenación se registrará en las cuentas de ingresos (gastos) no operacionales. DEBE . HABER Construcciones en curso 1508; Registra los costos incurridos por el ente económico en la construcción o ampliación de edificaciones destinadas a oficinas, locales, bodegas, plantas DEBE HABER

- 3. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 de operación; así como de otras obras en proceso, que serán utilizadas en las labores operativas o administrativas. Una vez terminadas dichas obras, sus saldos se trasladarán a las cuentas correspondientes. Maquinaria y Equipo 1520;Registra el costo histórico de la maquinaria y equipo adquirida por el ente económico. El costo también incluye la diferencia en cambio causada hasta que se encuentre en condiciones de utilización, originada por obligaciones en moneda extranjera contraídas para su adquisición. DEBE HABER Equipo médico científico 1532;Registra el costo histórico de los equipos y elementos médico-científicos cuya vida útil exceda de un año, adquiridos por el ente económico. La diferencia resultante con el precio de enajenación se registrará en la cuenta de ingresos (gastos) no operacionales. DEBE HABER Muebles y Enseres 1524;Registra el costo histórico del equipo mobiliario, mecánico y electrónico de propiedad del ente económico, utilizado para el desarrollo de sus operaciones. La diferencia resultante con el precio de enajenación se registrará en la cuenta de ingresos (gastos) no operacionales. DEBE 1. HABER.

- 4. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 Equipos de Computo y Comunicación 1528;Registra el costo histórico del equipo de cómputo y comunicación adquiridos por el ente económico para el desarrollo de sus planes o actividades de sistematización y/o comunicación. La diferencia resultante con el precio de enajenación se registrará en la cuenta de ingresos (gastos) no operacionales. DEBE HABER. Flota y Equipo de Transporte 1540;Registra el costo histórico de las unidades de transporte, equipos de movilización y maquinaria de propiedad del ente económico destinados al transporte de pasajeros y de carga para el desarrollo de sus actividades. La diferencia resultante con el precio de enajenación se registrará en la cuenta de ingresos (gastos) no operacionales. DEBE HABER Gastos Pagados por Anticipado 1705; Registra el valor de los gastos pagados por anticipado que realiza el ente económico en el desarrollo de su actividad, los cuales se deben amortizar durante el período en que se reciben los servicios o se causen los costos o gastos. Así, los intereses se causarán durante el período DEBE HABER.

- 5. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 prepagado a medida que transcurra el tiempo; los seguros durante la vigencia de la póliza; los arrendamientos durante el período prepagado; el mantenimiento de equipos durante la vigencia del contrato. De inversiones 1905; Registra la diferencia favorable entre el valor de realización y el valor en libros de las inversiones de propiedad del ente económico, que han sido adquiridas con el propósito de cumplir con disposiciones legales o con el fin de mantener una disponibilidad secundaria de liquidez, al igual que las adquiridas con carácter permanente. DEBE-. HABER Cargos Diferidos 1710; Los costos y gastos en que incurre el ente económic o en las etapas de organizac ión, exploraci ón, construcc ión, instalació n, montaje y de puesta en marcha. Los costos y gastos ocasiona dos en la investiga ción y desarroll o de estudios y proyectos . DEBE. HABER

- 6. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 Las mejoras a propieda des tomadas en arrendam iento. Los útiles y papelería . Crédito mercantil 1605; Registra el valor adicional pagado en la compra de un ente económico activo, sobre el valor en libros o sobre el valor calculado o convenido de todos los activos netos comprados, por reconocimiento de atributos especiales tales como el buen nombre, personal idóneo, reputación de crédito privilegiado, prestigio por vender mejores productos y servicios y localización favorable. DEBE- HABER Bancos nacionales 2105; Registra el monto del capital de las obligaciones contraídas por el ente económico, en moneda nacional o extranjera, con establecimientos bancarios DEBE. HABER. Bancos del exterior 2110; egistra el monto del capital de las obligaciones contraídas por el ente económico, en moneda extranjera, con entidades bancarias del exterior. DEBE HABER

- 7. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 Proveedores Nacionales 2205; Registra las obligaciones contraídas, en moneda nacional o extranjera por el ente económico con proveedores para la adquisición de bienes y servicios tales como materiales, materias primas, equipos, suministro de servicios y contratación de obras. DEBE HABER Costos y Gastos por Pagar 2335; Registra aquellos pasivos del ente económico originados por la prestación de servicios, honorarios y gastos financieros entre otros. DEBE HABER. Retención en la Fuente por Pagar 2365; Registra los importes recaudados por el ente económico a los contribuyentes o sujetos pasivos del tributo a título de retención en la fuente a favor de la administración de impuestos nacionales, en virtud al carácter de recaudador que las disposiciones legales vigentes le han impuesto a los entes económicos, como consecuencia del desenvolvimiento del giro normal del negocio, cuyas actividades y operaciones son objeto de gravamen. DEBE HABER Retenciones y aporte de nomina 2370; Registra las obligaciones del ente económico a favor de entidades oficiales yprivadas por concepto de aportes parciales y descuentos a trabajadores de DEBE HABER

- 8. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 conformidad con la regulación laboral. Igualmente registra otras acreencias de carácter legal y descuentos especiales debidamente autorizados, a excepción de lo correspondiente a préstamos y retención en la fuente. Acreedores varios 2380; Registra los valores adeudados por el ente económico por conceptos diferentes a los especificados anteriormente tales como depositarios de ganado en participación, comisionistas de bolsas, sociedades administradoras de fondos de inversión, reintegros y fondos de perseverancia. DEBE. HABER. Impuesto a las Ventas por Pagar 2408; Registra tanto el valor recaudado o causado como el valor pagado o causado, en la adquisición o venta de bienes producidos, importados y comercializados, así como de los servicios prestados y/o recibidos, gravados de acuerdo con las normas fiscales vigentes, los cuales pueden generar un saldo a favor o a cargo del ente económico, producto de las diferentes transacciones ya que se trata de una cuenta corriente. DEBE HABER-. Salarios por pagar 2505; Registra el valor a pagar a los trabajadores originados en una relación laboral, tales como sueldos, salario integral, jornales, horas extras y recargos, comisiones, DEBE HABER

- 9. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 viáticos, incapacidades y subsidio de transporte. Ingresos recibidos por anticipado 2705; Registra el valor de las sumas que el ente económico ha recibido por anticipado a buena cuenta por prestación de servicios, intereses, comisiones, arrendamientos y honorarios entre otros. DEBE HABER Aportes Sociales 3115; Registra el valor de los aportes realizados por los socios al momento de constituir el ente económico respaldados por la escritura pública de constitución; así como los incrementos posteriores efectuados mediante las escrituras de reforma de estatutos correspondientes, previo el cumplimiento de los requisitos legales vigentes al momento de la constitución o del aumento. DEBE HABER 1. . Comercio al por mayor y al por menor 4135; Registra el valor de los ingresos obtenidos por el ente económico en las actividades de compra, venta y reparación y/o mantenimiento de bienes o productos a los cuales no se les realiza procesos de transformación, tales como: automotores, combustibles, materias primas agropecuarias, animales vivos, alimentos, bebidas, productos textiles, prendas de vestir, DEBE HABER

- 10. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 calzado y enseres domésticos, durante el ejercicio. Devoluciones en Ventas 4175; Registra el valor de las devoluciones originadas en ventas realizadas por el ente económico. DEBE HABER Gastos de personal (5105) 5105; Registra los gastos ocasionados por concepto de la relación laboral existente de conformidad con las disposiciones legales vigentes, el reglamento interno del ente económico, pacto laboral o laudo. DEBE HABER Gastos de personal (5205 5205; Registra los gastos ocasionados por concepto de la relación laboral existente de conformidad con las disposiciones legales vigentes, el reglamento interno del ente económico, pacto laboral o laudo. DEBE HABER Gastos Financieros 5305;Registra el valor de los gastos causados durante el período,en la ejecución de diversas transacciones con el objeto de obtener recursos para el cumplimiento de las actividades del ente económico o solucionar dificultades momentáneas de fondos. Incluye conceptos tales como: DEBE HABER

- 11. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 intereses,gastos bancarios, descuentos comerciales y comisiones. De Mercancías 6205; DEBE HABER Devoluciones en Compras 6225; Registra el valor de las devoluciones originadas en compras efectuadas por el ente económico. DEBE HABER Ingresos Financieros 4210; Registra el valor de los ingresos obtenidos por el ente económico por concepto de rendimientos de capital a través de actividades diferentes a las de su objeto social principal. DEBE HABER Nota: estasactividadesseránsubidasaterritoriumdespuésde resuelta( el Linkseráenviado)

- 12. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 PREGUNTAS 1) ¿ como están estructuradas y cual es la clase que identifica las cuentas reales o de balance y a las cuentas de resultado? R// -ACTIVOS: Código 1. Son los bienes tangibles e intangibles de la empresa. Estos inician y aumentan en él debe y disminuyen y se cancelan en el haber y su saldo es crédito -PASIVOS: Código 2. Son las deudas u obligaciones que posee la empresa con tesoreros. Se disminuye o se cancela en él debe y se inicia o aumentan en el haber y su saldo es crédito -PATRIMONIO: Código 3. Representa los aportes de los dueños; el "superávit" u utilidades y resultados del ejercicio. Se inicia o aumenta en el haber y se disminuye o se cancela en él debe y su saldo es crédito CUENTAS RESULTADO: -INGRESOS: Código 4. Son los valores que recibe la empresa por la venta de bienes o la presentación de servicios. Se inicia y aumenta en el haber y se disminuye o se cancela en él debe su saldo es crédito. -COSTOS DE PRODUCCIÓN: Código 7. Agrupa el conjunto de cuentas que representan los gastos en la elaboración o productos de bienes. Se inicia y aumenta en él debe y se disminuye o se cancela en el haber y su saldo es debitó -COSTOS DE VENTAS: Código 6. Se inician en el (p.u.c) representa el valor de adjunción de los artículos destinados para la venta. Se inicia o aumenta en él debe y se cancela o disminuye en el haber y su saldo es crédito. 2) ¿De acuerdo con el movimiento y el saldo, responda en que se diferencian las cuentas de activo y pasivo? R// La diferencia es que en los activos se inician y aumentan en él debe y se disminuyen o se cancelan en el haber y su saldo es débito, mientras que en los pasivos se inician o aumenta en el haber, y se disminuyen o se cancelan en él debe y su saldo es crédito. 3) ¿Responda en una cuenta T, donde inician, aumentan y disminuyen las cuentas Ingresos, gastos y costos? R// -Ingresos: Se inician y aumentan en el haber, disminuyen y se cancelan en él debe -Gastos: Se inician y aumentan en él debe, disminuyen y se cancelan en el haber -Costo: Se inician y aumentan en él debe, disminuyen y se cancelan en el haber

- 13. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 4) La cuenta caja presenta en el siguiente movimiento: Débitos: $130.000; $120.000; $150.000; $80.000. Créditos: $130.000; $120.000; $150.000. Determine el valor del saldo en una cuenta T, y diga si es débito o crédito. R// Débitos: 130000+120000+150000+80000=480000 Créditos: 130000+120000+150000=400000 480000-400000=80000 resultado: $80000. Es saldo Debito 5) Por medio de una cuenta, calcule el saldo débito o crédito de la cuenta Proveedores Nacionales (2205), cuyo movimiento crédito es: $270.000; $185.000; $350.000; y débito: $135.000 y $150.000. R// Créditos: 270000+185000+350000=805000 Debito: 135000+150000=285000 805000-285000=520000 resultado: $520000. Es saldo Crédito 6) Por medio de una cuenta T, determine el saldo con los siguientes datos correspondientes al movimiento crédito de la cuenta Comercio al por mayor y al por menor (4135): $480.520; $394.560; $189.430. R// COSTO DE MERCANCIAS DEBE HABER 320360, 245910, 124500 TOTAL:690760 7) Clasifique y codifique las siguientes cuentas reales y diga la naturaleza de su saldo. a. Mercancías no fabricadas por la empresa. b. Terrenos c. Gastos pagados por anticipado. d. Reservas obligatorias. e. Bancos (ahorro). f. Caja. g. Aportes sociales. h. Clientes. i. Nacionales. (deudas) j. Cesantías consolidadas. R// -Mercancías no Fabricadas por la Empresa: 1435. Inician y aumentan en él Debe, se disminuyen y se cancelan en el Haber. Saldo Debito -Terrenos: 1504. Inician y aumentan en él Debe, se disminuyen y se cancelan en el Haber. Saldo Debito -Gastos Pagados por Anticipado: 1705. Inician y aumentan en él Debe, se disminuyen y se cancelan en el Haber. Saldo Debito -Reservas Obligatorias: 330515. Inician y aumentan en él Debe, se disminuyen y se cancelan en el Haber. Saldo Debito -Bancos (Ahorros): 1110. Inician y se aumentan en él Debe, se disminuyen y se cancelan en el Haber. Saldo Debito

- 14. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 -Caja: 1105. Inician y aumentan en él Debe, se disminuyen y se cancelan en el Haber. Saldo Debito -Aportes Sociales: 3115. Inician y se aumentan en él Debe, se disminuyen y se cancelan en el Haber. Saldo Debito -Clientes: 1305. Inician y aumentan en él Debe, se disminuyen y se cancelan en el Haber. Saldo Debito -Nacionales (Deudas):130505. Inician y se aumentan en él Debe, se disminuyen y se cancelan en el Haber. Salo Debito -Cesantías Consolidadas: 2510. Inician y aumentan en el Haber, se disminuyen y se cancelan en el Débito. Saldo Crédito 8) Codifique las siguientes cuentas nominales, y diga la naturaleza de su saldo. a. Comercio al por mayor y al por menor b. Gastos de personal. c. Gastos legales. d. De mercancías (Costo). R// -Gastos de Personal: Código 5105. Inicia y aumenta en él Debe, se disminuye y cancela en el Haber. Saldo Debito Gastos Legales: Código 5240. Inicia y aumenta en él Debe, se disminuye y cancela en el Haber. Saldo Debito Comercio al por mayor y al por menor: Código 4135. Inicia y aumentan en el Haber, se disminuyen y se cancelan en el Debe. Saldo crédito De mercancías (Costo): Código 6205. Inicia y aumenta en el Haber, se disminuye y se cancela en el Haber. Saldo Debito. 9) Escriba el nombre de las cuentas correspondientes a los siguientes códigos: a. 1120 b. 1205 c. 2408 d. 2365 e. 4245 f. 3605. R// -1120: Cuentas de Ahorro -1205: Acciones -2408: Impuesto sobre las Ventas por Pagar -2365: Retención en la Fuente -4245: Utilidad en Venta de Propiedades, Planta y Equipo -3605: Utilidad del Ejercicio

- 15. MARTHA CECILIA CORDOBA MARTINEZ. Cel 3015346021 10)Según el plan único de cuentas, encuentre la diferencia entre las cuentas 5220. Y 4220. R// 5220: Arrendamientos 4220: Arrendamientos La diferencia es que Arrendamiento (5220) se encuentra en Gastos- Operacionales de Ventas; y Arrendamiento (4220) se encuentra en Ingresos-No Operacionales 11) Realice una autoevaluación de lo desarrollado a la fecha. R// Mis conocimientos en el tiempo que he transcurrido en este curso corto se han enriquecido, de tal manera que he aprendido a diferenciar las referencias en los diferentes medios por los que los bancos o cualquier otra entidad suministra información codificada. En pocas palabras ya puedo y tengo el conocimiento para ayudar a diferenciar los códigos y saber de que tipo de cuenta se trata y conocimiento de los pasos a seguir.