Libro caja chica

•Descargar como PPTX, PDF•

2 recomendaciones•12,952 vistas

un pequeño concepto sobre libro caja chica

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Libro caja chica

Similar a Libro caja chica (20)

Más de Fernando Meza

Más de Fernando Meza (13)

Último

Último (20)

Libro caja chica

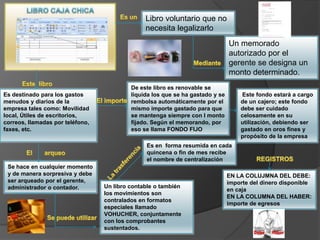

- 1. Libro voluntario que no necesita legalizarlo Un memorado autorizado por el gerente se designa un monto determinado. Es destinado para los gastos menudos y diarios de la empresa tales como: Movilidad local, Útiles de escritorios, correos, llamadas por teléfono, faxes, etc. De este libro es renovable se liquida los que se ha gastado y se rembolsa automáticamente por el mismo importe gastado para que se mantenga siempre con l monto fijado. Según el memorando, por eso se llama FONDO FIJO Este fondo estará a cargo de un cajero; este fondo debe ser cuidado celosamente en su utilización, debiendo ser gastado en oros fines y propósito de la empresa Es en forma resumida en cada quincena o fin de mes recibe el nombre de centralización Se hace en cualquier momento y de manera sorpresiva y debe ser arqueado por el gerente, administrador o contador. Un libro contable o también los movimientos son contralados en formatos especiales llamado VOHUCHER, conjuntamente con los comprobantes sustentados. EN LA COLUJMNA DEL DEBE: importe del dinero disponible en caja EN LA COLUMNA DEL HABER: importe de egresos