Recomendados

Recomendados

Más contenido relacionado

Similar a 24 R M5.2.3 01 Gestión de Riesgos 2023.pdf

Similar a 24 R M5.2.3 01 Gestión de Riesgos 2023.pdf (20)

Último

Último (20)

24 R M5.2.3 01 Gestión de Riesgos 2023.pdf

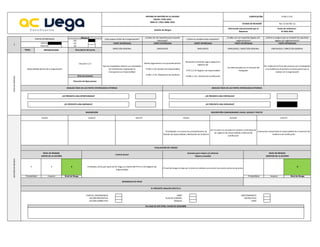

- 1. Fecha de realizacion : 07 NOV 2022 1 PARTES INTERESADAS Afecta al: ¿Qué espera recibir de la organización? ¿Cuáles son los requisitos para la parte interesada? ¿Cómo se cumplen estos requisitos? ¿Cuáles son sus requisitos legales y/o reglamentarios? ¿Cómo se asegura que se cumplen los requisitos legales y/o reglamentarios? SGC SISTEMA DE GESTIÓN DE LA CALIDAD ISO/IEC 17021:2015 NMX-EC-17021-IMNC-2016 CODIFICACIÓN: R-M5.2.3-01 ESTADO DE REVISIÓN: Rev. 0 (30 ENE 21) Gestión de Riesgos Información Documentada que se Mantiene PARTE INTERESADA PARTE INTERESADA Externa OE DIRECCIÓN GENERAL EMPLEADOS EMPLEADOS EMPLEADOS / DIRECCIÓN GENERAL EMPLEADOS / DIRECCIÓN GENERAL Interna OC PARTE INTERESADA PARTE INTERESADA PARTE INTERESADA Que los empleados realicen sus actividades de Certificación respetando la transparencia e imparcialidad Dando seguimiento a los procedimientos: -P-M5.2.3-01 Gestión de Imparcialidad -P-M6.1.2-01. Realización de Auditoria Revisando y llenando segun aplique los registros de: -R-P5.2.2-01 Registro de Imparcialidad -R-M9.1.1-01. Solicitud de Certificación Los determinados en el contrato del trabajador Por medio de la firma del contrato con el trabajador y las Auditorias de primera y tercera parte que se realizan en la organización Área y/o proceso Dirección de Operaciones TEMA: IMPARCIALIDAD Descripción del punto Imparcialidad dentro de la organización Clausula 5.2.3 ANALISIS FODA DE LAS PARTES INTERESADAS INTERNAS ¿SE PRESENTA UNA OPORTUNIDAD? ¿SE PRESENTA UNA FORTALEZA? ¿SE PRESENTA UNA AMENAZA? ¿SE PRESENTA UNA DEBILIDAD? ANALISIS FODA DE LAS PARTES INTERESADAS EXTERNAS DESCRIPCIÓN CONCIDERANDO CAUSA, SUCESO Y EFECTO GESTIÓN DE RIESGOS CAUSA SUCESO EFECTO CAUSA SUCESO EFECTO CASO DE ANÁLISIS DESCRIPCIÓN El trabajador no conoce los procedimientos de Gestión de Imparcialidad y Realización de Auditoria por lo tanto no considera la revisión o el llenado de los registros de Imparcialidad y Solicitud de Certificación el personal compromete la imparcialidad de un ejercicio de Auditoria de Certificación EVALUACIÓN DEL RIESGO NIVEL DE RIESGOS (ANTES DE LA ACCIÓN) Control Actual Acciones para reducir y/o eliminar (Quien y Cuando) NIVEL DE RIESGOS (DESPUES DE LA ACCIÓN) 0 Probabilidad Impacto Nivel de Riesgo Probabilidad Impacto Nivel de Riesgo 2 3 6 El llenado y firma por parte de AC Vega y el cliente del R-P5.2.2-01 Registro de Imparcialidad El nivel de riesgo es bajo por lo tanto se realizará una acción tan pronto como sea practica ACCIÓN PREVENTIVA PLAN DE CONTROL INSTRUCTIVO ACCIÓN CORRECTIVA MANUAL OTRO REFERENCIA DE FOLIO EL PRESENTE ANALISIS AFECTA A: PLAN DE CONTINGENCIA AMEF PROCEDIMIENTO EN CASO DE SER OTRO, FAVOR DE DESCRIBIR:

- 2. Rev. 0 (30 ENE 21) Gestión de Riesgos Información Documentada que se Mantiene Fecha de realizacion : 07 NOV 2022 2 PARTES INTERESADAS Afecta al: ¿Qué espera recibir de la organización? ¿Cuáles son los requisitos para la parte interesada? ¿Cómo se cumplen estos requisitos? SISTEMA DE GESTIÓN DE LA CALIDAD ISO/IEC 17021:2015 NMX-EC-17021-IMNC-2016 CODIFICACIÓN: R-M5.2.3-01 ESTADO DE REVISIÓN: ¿Cuáles son sus requisitos legales y/o reglamentarios? ¿Cómo se asegura que se cumplen los requisitos legales y/o reglamentarios? SGC Interna OC PARTE INTERESADA PARTE INTERESADA PARTE INTERESADA PARTE INTERESADA PARTE INTERESADA Externa OE CLIENTE AC VEGA AC VEGA / CLIENTE AC VEGA / CLIENTE AC VEGA / CLIENTE TEMA: Dando seguimiento a los procedimientos: -P-M5.2.3-01 Gestión de Imparcialidad -P-M6.1.2-01. Realización de Auditoria El auditor designado por AC VEGA, revisa la R-M9.1.1-01. Solicitud de Certificación con la finalidad de encontrar posibles riesgos de imparcialidad y durante la auditoria lee y firma el R-P5.2.2-01 Registro de Imparcialidad El cliente escucha, analiza y firma el R-P5.2.2- 01 Registro de Imparcialidad AC VEGA. Los determinados en el contrato del trabajador AC VEGA / CLIENTE. R-P5.2.2-01 Registro de Imparcialidad AC VEGA. Por medio de la firma del contrato con el trabajador, firma en el R-P5.2.2-01 Registro de Imparcialidad y Auditorias de primera y tercera parte que se realizan en la organización CLIENTE. Firma del R-P5.2.2-01 Registro de Imparcialidad Área y/o proceso Dirección de Operaciones IMPARCIALIDAD Descripción del punto CASO DE ANÁLISIS Imparcialidad externa Clausula 5.2.3 Recibir un servicio de Certificación respetando la transparencia e imparcialidad ANALISIS FODA DE LAS PARTES INTERESADAS EXTERNAS DESCRIPCIÓN ANALISIS FODA DE LAS PARTES INTERESADAS INTERNAS ¿SE PRESENTA UNA OPORTUNIDAD? ¿SE PRESENTA UNA FORTALEZA? ¿SE PRESENTA UNA AMENAZA? ¿SE PRESENTA UNA DEBILIDAD? DESCRIPCIÓN CONCIDERANDO CAUSA, SUCESO Y EFECTO GESTIÓN DE RIESGOS CAUSA SUCESO EFECTO CAUSA SUCESO EFECTO El cliente no hace del conocimiento a AC Vega que el Auditor es familiar y/o tiene una relación de amistad con alguien de la Organización y/o a brindado alguna información referente a la certificación Por lo tanto la Auditoria se realiza a beneficio de alguna persona o de la organización Se compromete la imparcialidad del ejercicio de Auditoria de Certificación EVALUACIÓN DEL RIESGO NIVEL DE RIESGOS (ANTES DE LA ACCIÓN) Control Actual Acciones para reducir y/o eliminar (Quien y Cuando) NIVEL DE RIESGOS (DESPUES DE LA ACCIÓN) 0 Probabilidad Impacto Nivel de Riesgo Probabilidad Impacto Nivel de Riesgo 1 3 3 El llenado y firma por parte de AC Vega y el cliente del R-P5.2.2-01 Registro de Imparcialidad El nivel de riesgo es bajo por lo tanto se realizará una acción tan pronto como sea practica EN CASO DE SER OTRO, FAVOR DE DESCRIBIR: ACCIÓN PREVENTIVA PLAN DE CONTROL INSTRUCTIVO ACCIÓN CORRECTIVA MANUAL OTRO REFERENCIA DE FOLIO EL PRESENTE ANALISIS AFECTA A: PLAN DE CONTINGENCIA AMEF PROCEDIMIENTO

- 3. SISTEMA DE GESTIÓN DE LA CALIDAD ISO/IEC 17021:2015 NMX-EC-17021-IMNC-2016 CODIFICACIÓN: R-M5.2.3-01 ESTADO DE REVISIÓN: Rev. 0 (30 ENE 21) Gestión de Riesgos Información Documentada que se Mantiene Fecha de realizacion : 07 NOV 2022 3 PARTES INTERESADAS Afecta al: ¿Qué espera recibir de la organización? ¿Cuáles son los requisitos para la parte interesada? ¿Cómo se cumplen estos requisitos? ¿Cuáles son sus requisitos legales y/o reglamentarios? ¿Cómo se asegura que se cumplen los requisitos legales y/o reglamentarios? SGC PARTE INTERESADA PARTE INTERESADA Externa OE CLIENTE AC VEGA AC VEGA / CLIENTE AC VEGA / CLIENTE AC VEGA / CLIENTE Interna OC PARTE INTERESADA PARTE INTERESADA PARTE INTERESADA Recibir un servicio de Certificación respetando la transparencia e imparcialidad Dando seguimiento a los procedimientos: -P-M5.2.3-01 Gestión de Imparcialidad -P-M6.1.2-01. Realización de Auditoria El auditor designado por AC VEGA, revisa la R-M9.1.1-01. Solicitud de Certificación con la finalidad de encontrar posibles riesgos de imparcialidad y durante la auditoria lee y firma el R-P5.2.2-01 Registro de Imparcialidad El cliente escucha, analiza y firma el R-P5.2.2- 01 Registro de Imparcialidad AC VEGA. Los determinados en el contrato del trabajador AC VEGA / CLIENTE. R-P5.2.2-01 Registro de Imparcialidad AC VEGA. Por medio de la firma del contrato con el trabajador, firma en el R-P5.2.2-01 Registro de Imparcialidad y Auditorias de primera y tercera parte que se realizan en la organización CLIENTE. Firma del R-P5.2.2-01 Registro de Imparcialidad Área y/o proceso Dirección de Operaciones TEMA: IMPARCIALIDAD Descripción del punto Imparcialidad mal intencionada Clausula 5.2.3 ANALISIS FODA DE LAS PARTES INTERESADAS INTERNAS ¿SE PRESENTA UNA OPORTUNIDAD? ¿SE PRESENTA UNA FORTALEZA? ¿SE PRESENTA UNA AMENAZA? ¿SE PRESENTA UNA DEBILIDAD? ANALISIS FODA DE LAS PARTES INTERESADAS EXTERNAS DESCRIPCIÓN CONCIDERANDO CAUSA, SUCESO Y EFECTO GESTIÓN DE RIESGOS CAUSA SUCESO EFECTO CAUSA SUCESO EFECTO CASO DE ANÁLISIS DESCRIPCIÓN El personal de AC Vega tiene imparcialidad mal intencionada con el cliente El ejercicio de auditoria pierde su objetividad Se compromete la credibilidad del Organismo de Certificación EVALUACIÓN DEL RIESGO NIVEL DE RIESGOS (ANTES DE LA ACCIÓN) Control Actual Acciones para reducir y/o eliminar (Quien y Cuando) NIVEL DE RIESGOS (DESPUES DE LA ACCIÓN) 0 Probabilidad Impacto Nivel de Riesgo Probabilidad Impacto Nivel de Riesgo 2 4 8 Se mantiene el R-M8.4.6-01 Acuerdo de Secrecía y Confidencialidad El nivel de riesgo es bajo por lo tanto se realizará una acción tan pronto como sea practica ACCIÓN PREVENTIVA PLAN DE CONTROL INSTRUCTIVO ACCIÓN CORRECTIVA MANUAL OTRO REFERENCIA DE FOLIO EL PRESENTE ANALISIS AFECTA A: PLAN DE CONTINGENCIA AMEF PROCEDIMIENTO EN CASO DE SER OTRO, FAVOR DE DESCRIBIR:

- 4. X SISTEMA DE GESTIÓN DE LA CALIDAD ISO/IEC 17021:2015 NMX-EC-17021-IMNC-2016 CODIFICACIÓN: R-M5.2.3-01 ESTADO DE REVISIÓN: Rev. 0 (30 ENE 21) Gestión de Riesgos Información Documentada que se Mantiene Fecha de realizacion : 07 NOV 2022 4 PARTES INTERESADAS Afecta al: ¿Qué espera recibir de la organización? ¿Cuáles son los requisitos para la parte interesada? ¿Cómo se cumplen estos requisitos? ¿Cuáles son sus requisitos legales y/o reglamentarios? ¿Cómo se asegura que se cumplen los requisitos legales y/o reglamentarios? SGC PARTE INTERESADA PARTE INTERESADA Externa OE AC VEGA AC VEGA AC VEGA AC VEGA / PERSONAL AC VEGA / PERSONAL Interna OC PARTE INTERESADA PARTE INTERESADA PARTE INTERESADA Contar con un soporte economico para cubrir todas las actividades involucradas en la certificacion Manteniendo un Stock de seguridad financiera Por medio de R-M5.3.2-01 Control Presupuestal de la Operación y el documento Riesgos financieros Contrato del Personal AC VEGA. Por medio de la firma del contrato y auditorias de primera y tercera parte. Área y/o proceso Direccion General TEMA: IMPARCIALIDAD Descripción del punto Riesgo Financiero (Conflicto de interes) Clausula 5.2.3 ANALISIS FODA DE LAS PARTES INTERESADAS INTERNAS ¿SE PRESENTA UNA OPORTUNIDAD? ¿SE PRESENTA UNA FORTALEZA? ¿SE PRESENTA UNA AMENAZA? ¿SE PRESENTA UNA DEBILIDAD? ANALISIS FODA DE LAS PARTES INTERESADAS EXTERNAS DESCRIPCIÓN CONCIDERANDO CAUSA, SUCESO Y EFECTO GESTIÓN DE RIESGOS CAUSA SUCESO EFECTO CAUSA SUCESO EFECTO El riesgo financiero que se presenta en el pais esto afecta directamente a la situacion financiera de AC VEGA CASO DE ANÁLISIS DESCRIPCIÓN se compromete la credibilidad de AC VEGA y no se concluye el servicio EVALUACIÓN DEL RIESGO NIVEL DE RIESGOS (ANTES DE LA ACCIÓN) Control Actual Acciones para reducir y/o eliminar (Quien y Cuando) NIVEL DE RIESGOS (DESPUES DE LA ACCIÓN) 0 Probabilidad Impacto Nivel de Riesgo Probabilidad Impacto Nivel de Riesgo 2 4 8 Se mantiene el documento Riesgos Finandieros actualizado monitoreado directamente por direccion El nivel de riesgo es bajo por lo tanto se realizará una acción tan pronto como sea practica ACCIÓN PREVENTIVA PLAN DE CONTROL INSTRUCTIVO ACCIÓN CORRECTIVA MANUAL OTRO REFERENCIA DE FOLIO EL PRESENTE ANALISIS AFECTA A: PLAN DE CONTINGENCIA AMEF PROCEDIMIENTO EN CASO DE SER OTRO, FAVOR DE DESCRIBIR:

- 5. X SISTEMA DE GESTIÓN DE LA CALIDAD ISO/IEC 17021:2015 NMX-EC-17021-IMNC-2016 CODIFICACIÓN: R-M5.2.3-01 ESTADO DE REVISIÓN: Rev. 0 (30 ENE 21) Gestión de Riesgos Información Documentada que se Mantiene Fecha de realizacion : 07 NOV 2022 5 PARTES INTERESADAS Afecta al: ¿Qué espera recibir del trabajador? ¿Cuáles son los requisitos para la parte interesada? ¿Cómo se cumplen estos requisitos? ¿Cuáles son sus requisitos legales y/o reglamentarios? ¿Cómo se asegura que se cumplen los requisitos legales y/o reglamentarios? SGC PARTE INTERESADA PARTE INTERESADA Externa OE AC VEGA TRABAJADOR AC VEGA / TRABAJADOR Interna OC PARTE INTERESADA PARTE INTERESADA PARTE INTERESADA Un ejercicio de Auditoria, sin que los regalos de los clientes afecten la objetividad del evento Los establececidos en el contrato firmadopor ambas partes (AC Vega / Trabajador) Pormedio del ContratoIndividual del Trabajo Pormedio del ContratoIndividual del Trabajo Por elmomento nose miden Área y/o proceso Dirección de Operaciones TEMA: IMPARCIALIDAD Descripción del punto Recibir regalos de Clientes 5.2 Gestión de la Imparcialidad ANALISIS FODA DE LAS PARTES INTERESADAS INTERNAS ¿SE PRESENTA UNA OPORTUNIDAD? ¿SE PRESENTA UNA FORTALEZA? ¿SE PRESENTA UNA AMENAZA? ¿SE PRESENTA UNA DEBILIDAD? ANALISIS FODA DE LAS PARTES INTERESADAS EXTERNAS DESCRIPCIÓN CONCIDERANDO CAUSA, SUCESO Y EFECTO GESTIÓN DE RIESGOS CAUSA SUCESO EFECTO CAUSA SUCESO EFECTO CASO DE ANÁLISIS DESCRIPCIÓN Acausa de recibir un regalo costoso El suceso es que el auditor no levanta las No conformidades como se debe El efecto es que la Auditoria Pierde su Objetividad y el Cliente se aprovecha de ello EVALUACIÓN DEL RIESGO NIVEL DE RIESGOS (ANTES DE LA ACCIÓN) Control Actual Acciones para reducir y/o eliminar (Quien y Cuando) NIVEL DE RIESGOS (DESPUES DE LA ACCIÓN) 0 Probabilidad Impacto Nivel de Riesgo Probabilidad Impacto Nivel de Riesgo 3 4 12 No hay un control actual Se Anexará al R P5.2.2 01 Registro de Imparcialidad, una clausula donde se describa la politica de regalos. (Gerardo Basurto / Febrero 2023) EN CASO DE SER OTRO, FAVOR DE DESCRIBIR: ACCIÓN PREVENTIVA PLAN DE CONTROL INSTRUCTIVO ACCIÓN CORRECTIVA MANUAL OTRO REFERENCIA DE FOLIO EL PRESENTE ANALISIS AFECTA A: PLAN DE CONTINGENCIA AMEF PROCEDIMIENTO

- 6. Parámetros de ClasificaciónClasificación de Riesgo 1 2 3 4 5 DE 16 A 25 A-ALTO NIVEL PARAMETRO INSIGNIFICANTE MENOR SERIO (MODERADO) DESASTROSO (ALTO) CATASTROFICO (MUY ALTO) DE 10 A 15 M-MEDIO 5 Probable que ocurra en muchas ocasiones 5 10 15 20 25 DE 01 A 09 B-BAJO 4 Probablemente ocurrirá, pero no es un problema persistente 4 8 12 16 20 3 Puede Ocurrir ocasionalmente 3 6 9 12 15 SGC 2 No se espera que suceda, pero es posible 2 4 6 8 10 OC 1 No se espera que esto suceda 1 2 3 4 5 OE NOTA: El ejercicio de Gestión de Riesgos se realiza cada 2 años, sin embargo si es requerido agregar algún riesgo, este debe actualizar lo mas rapidoposible. SIMBOLOGIA DE GESTIÓN DE RIESGOS Sistema de Gestión de Calidad Objetivo de Calidad Objetivo Estratégico IMPACTO (Daños-Consecuencia-Incidencia) Probabilidad Ocurrencia TABLA DE EVALUACION DE RIESGOS Hay alto Riesgo de no lograr los objetivos. Se debe de implementar de inmediato una estrategia de mitigación ACCIÓN INMEDIATA (MAXIMO UN MES) Hay riesgo moderado de no lograr los objetivos. Se debe de implementar una estrategia de mitigación dentro del proceso normal de administración de la Organización ACCIÓN DENTRO DE 01 A 03 MESES. El riesgo de no lograr los objetivos es bajo. No se requiere de mitigaciones adicionales. Se debe de monitorear regularmente estos riesgos ACCIÓN TAN PRONTO COMO SEA PRACTICA Acciones / Mitigaciones a Implementar CLASIFICACIÓN DE RIESGO = PROBABILIDAD X IMPACTO