Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Tarea 4 juego didactico y solucion, glosario, ensayo. sobre inventarios

Similar a Tarea 4 juego didactico y solucion, glosario, ensayo. sobre inventarios (20)

Más de Anthony Martinez

Más de Anthony Martinez (13)

Tarea 4 juego didactico y solucion, glosario, ensayo. sobre inventarios

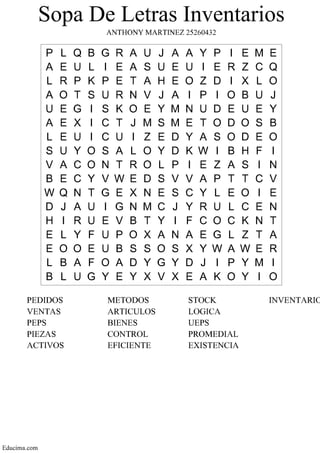

- 1. Sopa De Letras Inventarios

- 2. Sopa De Letras Inventarios

- 3. REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD "FERMIN TORO" FACULTAD DE INGENIERÍA ESCUELA DE INGENIERÍA EN MANTENIMIENTO MECÁNICO ACTIVIDAD Nº 4 Glosario y Ensayo De Inventarios Estudiante Anthony Martínez CI: 25.260.432 Julio 2017

- 4. GLOSARIO 1. Activo: En contabilidad, los activos son bienes, recursos o derechos de los que dispone la empresa, los cuales representan el valor de la misma. Los cambios en el precio del mercado u otras reducciones de valor afectan a su valor 2. Bienes: son aquellos que se adquieren en el mercado pero pagando un precio por ellos. Es decir, son bienes materiales e inmateriales que poseen un valor económico y que, por ende, son susceptibles de ser evaluados en términos monetarios 3. Conteo: es un proceso de abstracción que nos lleva a otorgar un número cardinal como representativo de un conjunto. 4. Control: es el proceso de medir los actuales resultados en relación con los planes, diagnosticando la razón de las desviaciones y tomando las medidas correctivas necesarias. 5. Costoso: el coste o costo es el valor monetario de los consumos de factores que supone el ejercicio de una actividad económica destinada a la producción de un bien, servicio o actividad 6. Demanda: La demanda se define como la total cantidad de bienes y servicios que pueden ser adquiridos en los diferentes precios del mercado por un consumidor o más (demanda total o de mercado) 7. Departamentos: el término departamento proviene del francés departement. En su sentido más amplio, la palabra hace referencia a cada una de las partes en que se divide un territorio, un edificio, una empresa, una institución u otra cosa o entidad. 8. Desempeño: desempeño es el acto y la consecuencia de desempeñar: cumplir una obligación, realizar una actividad, dedicarse a una tarea. Esta acción también puede vincularse a la representación de un papel. 9. Eficiente: es la capacidad de disponer de alguien o de algo para conseguir lo que queremos determinadamente 10. Empresario: es aquella persona que, de forma individual o colectiva, fija los objetivos y toma las decisiones estratégicas acerca de las metas, los medios, la administración y el control de las empresas y asume la responsabilidad tanto comercial como legal frente a terceros 11. Exagerados: Que sobrepasa los límites de lo verdadero, natural, normal, justo o conveniente 12. Existencia: Mercancías que aún no se han vendido 13. Inventarios: es una relación detallada, ordenada y valorada de los elementos que componen el patrimonio de una empresa o persona en un momento determinado 14. Lógica: Método o razonamiento en el que las ideas o la sucesión de los hechos se manifiestan o se desarrollan de forma coherente y sin que haya contradicciones entre ellas. 15. Materia Prima: Se conocen como materias primas a la materia extraída de la naturaleza y que se transforma para elaborar materiales que más tarde se convertirán en bienes de consumo 16. Ordenado: Que guarda orden y método en sus cosas y en sus acciones 17. Pedido: Encargo de géneros que se hace a un fabricante o a un vendedor 18. Pedir: Requerir una cosa, exigirla 19. Pieza: Cada una de las partes que constituyen una cosa o de los elementos de que se compone un conjunto o una colección 20. Producción: Fabricación o elaboración de un producto mediante el trabajo 21. Procesos: es una secuencia de pasos dispuesta con algún tipo de lógica que se enfoca

- 5. ENSAYO en lograr algún resultado específico 22. Proteger: Resguardar a alguien o algo de peligro o daño 23. Sistema De Inventarios: es un conjunto de normas, métodos y procedimientos aplicado de manera sistemática para planificar y controlar los materiales y productos que se emplean en una organización 24. Stock: Conjunto de mercancías en depósito o reserva 25. Ventas: la venta puede considerarse como un proceso personal o impersonal mediante el cual, el vendedor pretende influir en el comprador

- 6. Para iniciar se puede decir que, los inventarios en casi cualquier empresa representan una cosa para el empresario; dinero. Por lo tanto, es importante conocer la cantidad y características de la existencia actualizada de los productos, bienes o personas en el inventario. El activo más importante en el balance general es entonces sumamente necesario tratar de bajar su existencia en lo posible. Por otra parte, los inventarios son necesarios para el funcionamiento de una organización. En las empresas que manejan procesos se tiene sistema de inventarios el cual contribuye enormemente a la producción de la misma. Al analizar los inventarios se puede determinar cuándo se tienen que suministrar más piezas, y de qué tamaño debe ser el pedido de las piezas. El inventario tiene algunos propósitos entre los que destacan: mantener la independencia entre las operaciones, cubrir la variación de la demanda, permitir la flexibilidad en la programación de la producción, proteger contra la variación en el tiempo de entrega de la materia prima, aprovechar los descuentos basados en el tamaño de los pedidos. Es entonces importante saber que mantener un inventario es costoso. La cantidad de piezas en los pedidos al proveedor y el tamaño de los lotes en existencia están en la búsqueda del costo total mínimo, el control de estos es factor crítico que tiene un impacto directo en el costo de manutención del inventario. La demanda se relaciona con el hecho de si esta se deriva de una pieza final o de la relación con la pieza en cuestión y se utilizan los términos de demanda independiente y dependiente. Para determinar la cantidad de piezas a producir las empresas recurren a los departamentos encargados de ventas y de investigación de mercados. Un sistema eficiente de inventarios proporciona la seguridad que los bienes serán controlados y se mantendrán en niveles óptimos que garanticen una adecuada operación, para lo cual existen modelos entre los cuales están los modelos de inventario de periodo único y de varios periodos. En los sistemas

- 7. de varios periodos se garantiza que la pieza estará en stock todo el año, y la lógica del sistema dice la cantidad de real que se ha pedido y en qué momento fue realizado. Existen dos tipos generales de sistemas de inventario: modelo de cantidad de pedido fija, y modelo de periodo fijo. La forma de manejar las piezas utilizando la lógica de control de inventarios se relaciona directamente con el desempeño financiero de la empresa. Una medida clave que se relaciona con el desempeño de la compañía es la rotación de inventarios. -“Mantener el inventario mediante el conteo, la elaboración de pedidos, la recepción de existencias, etc., requiere de tiempo del personal y cuesta dinero. Cuando existen límites para estos recursos, el movimiento lógico consiste en tratar de utilizar los recursos disponibles para controlar el inventario de la mejor manera. En otras palabras, enfocarse en las piezas más importantes en el inventario. En los sistemas de inventario (donde unas pocas piezas representan la mayor parte de la inversión). Cualquier sistema de inventario debe especificar el momento de pedir una pieza y cuántas unidades ordenar. Casi todas las situaciones de control de inventarios comprenden tantas piezas que no resulta práctico crear un modelo y dar un tratamiento uniforme a cada una.” (Chase, 2008) Para concluir se, puede decir que, es muy importante que las empresas tengan su inventario atentamente controlado, vigilado y ordenado, dado a que de éste depende el proveer y distribuir adecuadamente lo que se tiene, colocándolo a disposición en el momento indicado. Sin duda alguna, para cualquier tipo de empresa se hacen necesarios los inventarios dado a que la base de todas las organizaciones consiste en la compra y venta de bienes y servicios, haciéndose necesaria la existencia de los inventarios, los cuales le van a permitir tener control de la mercancía y a su vez generar reportes de la situación económica de la empresa Debemos tener precaución a la hora de poseer inventarios altamente exagerados, puesto que podemos descuidar la existencia de algún artículo, lo cual puede provocar el paro de la producción de una empresa, en tal caso si esta es prestadora de servicios y/o fabricante, o por el otro lado, al no tener en

- 8. inventario lo que se necesita, se puede ocasionar el paro de la producción de la empresa a la cual le proveemos dicho artículo.