Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (12)

Similar a Ajustes al balance amortizaciones bs de uso

Similar a Ajustes al balance amortizaciones bs de uso (20)

Último

Último (20)

Ajustes al balance amortizaciones bs de uso

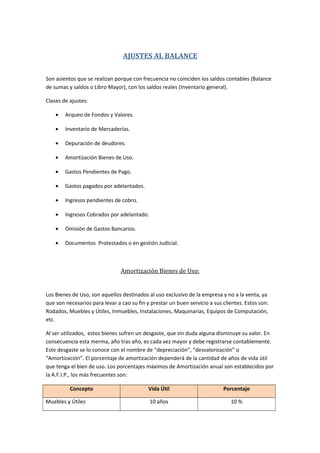

- 1. AJUSTES AL BALANCE Son asientos que se realizan porque con frecuencia no coinciden los saldos contables (Balance de sumas y saldos o Libro Mayor), con los saldos reales (Inventario general). Clases de ajustes: • Arqueo de Fondos y Valores. • Inventario de Mercaderías. • Depuración de deudores. • Amortización Bienes de Uso. • Gastos Pendientes de Pago. • Gastos pagados por adelantados. • Ingresos pendientes de cobro. • Ingresos Cobrados por adelantado. • Omisión de Gastos Bancarios. • Documentos Protestados o en gestión Judicial. Amortización Bienes de Uso: Los Bienes de Uso, son aquellos destinados al uso exclusivo de la empresa y no a la venta, ya que son necesarios para levar a cao su fin y prestar un buen servicio a sus clientes. Estos son: Rodados, Muebles y Útiles, Inmuebles, Instalaciones, Maquinarias, Equipos de Computación, etc. Al ser utilizados, estos bienes sufren un desgaste, que sin duda alguna disminuye su valor. En consecuencia esta merma, año tras año, es cada vez mayor y debe registrarse contablemente. Este desgaste se lo conoce con el nombre de “depreciación”, “desvalorización” o “Amortización”. El porcentaje de amortización dependerá de la cantidad de años de vida útil que tenga el bien de uso. Los porcentajes máximos de Amortización anual son establecidos por la A.F.I.P., los más frecuentes son: Concepto Muebles y Útiles Vida Útil Porcentaje 10 años 10 %

- 2. Instalaciones 10 años 10 % Maquinarias 10 años 10 % Rodados 5 años 20 % Equipos de computación 5 años 20 % Inmuebles (valor edificado) 50 años 2% Ejemplo: 1) Registración de la Amortización: Se amortizan los siguientes Bs. de Uso de la empresa “Castro Hnos.”: Bien de Uso Valor de Compra o de Costo Vida útil anual Porcentaje anual Cuota de amortización anual. Rodados 18.000.- 5 años 20 % 3.600.- Muebles y Útiles 12.000.- 10 años 10 % 1.200.- Total: 4.800.- DEBE HABER 1 (RN +) Amortizaciones 4.800.- (Reg.Activo +) a Amort. Acumulada de Rodados 3.600.- (Reg.Activo +) a Amort. Acumulada de M. y Útiles 1.200.- s/ Amortización anual de Bs. De Uso. Análisis de las cuentas intervinientes: Amortizaciones acumuladas Bienes de Uso: • Cuenta reguladora del Activo. • Se debita: cuando el bien deja de pertenecer a la empresa, porque se lo vende, o se lo permuta, o se lo da de baja.

- 3. • Se acredita: Cuando se contabiliza la desvalorización que va experimentando los bienes de uso a través del tiempo. • Saldo: Acreedor, representa el desgaste acumulado por el bien en el transcurso de su vida útil. Resta en Bienes de Uso. Amortizaciones: • Cuenta de Resultado Negativo. • Se debita: Para contabilizar la pérdida o desvalorización sufrida por los bienes a causa del uso y el transcurso del tiempo. • Se acredita: Cuando finaliza el ejercicio económico, se refunde su saldo en la cuenta Resultado del ejercicio. • Saldo: Deudor, representa la pérdida causada por la desvalorización de los bienes. Ejercitación: 1) La empresa “ROJO06” se encuentra en condición de realizar su cierre de ejercicio correspondiente al año 2013. Se pide: a) Realizar los asientos de ajustes correspondientes a la Amortización de los Bs. de Uso, teniendo en cuenta que el valor del terreno del Inmueble adquirido es de $ 65.000.b) Confeccionar la correspondiente planilla de trabajo de 12 columnas (prebalance). a) DEBE HABER 1 (RN +) Amortizaciones (Reg.Activo +) a Amort. Acumulada de Inmuebles 1.100.- (Reg.Activo +) a Amort. Acumulada de Equipos de Computación. 1.400.- s/ Amortización anual de Bs. De Uso. 2.500.-

- 4. b)