Recomendados

Más contenido relacionado

Similar a AJUSTES contables primer semetreTEMA 5.pptx

Similar a AJUSTES contables primer semetreTEMA 5.pptx (20)

Más de yelitzequines

Más de yelitzequines (20)

Último

Último (20)

AJUSTES contables primer semetreTEMA 5.pptx

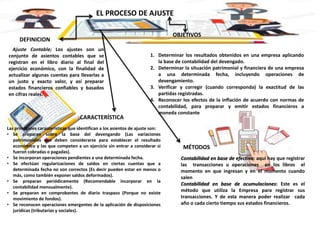

- 1. Ajuste Contable; Los ajustes son un conjunto de asientos contables que se registran en el libro diario al final del ejercicio económico, con la finalidad de actualizar algunas cuentas para llevarlas a un justo y exacto valor, y así preparar estados financieros confiables y basados en cifras reales. EL PROCESO DE AJUSTE MÉTODOS Contabilidad en base de efectivo: aquí hay que registrar las transacciones u operaciones en los libros el momento en que ingresan y en el momento cuando salen Contabilidad en base de acumulaciones: Este es el método que utiliza la Empresa para registrar sus transacciones. Y de esta manera poder realizar cada año o cada cierto tiempo sus estados financieros. DEFINICION 1. Determinar los resultados obtenidos en una empresa aplicando la base de contabilidad del devengado. 2. Determinar la situación patrimonial y financiera de una empresa a una determinada fecha, incluyendo operaciones de devengamiento. 3. Verificar y corregir (cuando corresponda) la exactitud de las partidas registradas. 4. Reconocer los efectos de la inflación de acuerdo con normas de contabilidad, para preparar y emitir estados financieros a moneda constante OBJETIVOS Las principales características que identifican a los asientos de ajuste son: • Se preparan sobre la base del devengando (Las variaciones patrimoniales que deben considerarse para establecer el resultado económico y las que competen a un ejercicio sin entrar a considerar si fueron cobradas o pagadas). • Se incorporan operaciones pendientes a una determinada fecha. • Se efectúan regularizaciones de saldos en ciertas cuentas que a determinada fecha no son correctos (Es decir pueden estar en menos o más, como también exponer saldos deformados). • Se preparan periódicamente (Recomendable incorporar en la contabilidad mensualmente). • Se preparan en comprobantes de diario traspaso (Porque no existe movimiento de fondos). • Se reconocen operaciones emergentes de la aplicación de disposiciones jurídicas (tributarias y sociales). CARACTERÍSTICA

- 2. TIPOS DE AJUSTES CONTABLES Ajuste por amortización del inmovilizado •Los activos que son inmovilizados (no se vende), pierden valor por desgaste y uso por un largo tiempo, por lo que se deben hacer ajustes contables. Empleando un coeficiente de rendición al valor del inmovilizado, se obtiene la cuota de pago que se contabiliza como un gasto, disminuyendo el resultado contable. Este ajuste se hace en la fecha de cese del ejercicio o cuando se haga una venta de un inmovilizado. Ajustes por Deterioros • Generalmente los activos de una compañía pierden costo por eventualidades particulares. Estos perjudican a todos los activos de la compañía, no solo a los inmovilizados

- 4. Partidas Acumuladas Están conformadas por cuentas de activos y/o pasivos que, a la fecha de cierre del ejercicio económico, se han ocasionado pero no se han cobrado o pagado. Representan gastos incurridos por la empresa durante el presente ejercicio, cuyo desembolso financiero (pago) NO se ha efectuado, pero se efectuará durante el ejercicio siguiente, debido a que la fecha en que se pautó para hacer el pago es posterior a la fecha de cierre Un ingreso que se ha devengado pero que aún no se ha recibido en efectivo. Los ingresos acumulados o devengados van a estar representados por aquellos que se han ganado durante un ejercicio económico pero que no se han recibido ni registrado en el pago, debido a que el plazo no se ha vencido aun. Definición Gastos Acumulados por Pagar (Pasivos Circulantes) Ingresos Acumulados por Cobrar (Activos circulantes)

- 5. : Servicios Básicos (luz, agua, teléfono, aseo urbano) causados y no pagados, Contribuciones (SSO, LPH, INCES, etc) causados y no pagados, Alquileres, Intereses, Propaganda, Comisiones, Honorarios Profesionales causados y no pagados, Sueldos, Utilidades, Vacaciones y otros beneficios laborales causados y no pagados. Las partidas más comunes que se pueden considerar como gastos acumulados son las siguientes son los honorarios por servicios que presta un abogado y no ha facturado al cliente cuando concluye el periodo. Otros ejemplos serían las comisiones no facturadas de una agencia de viajes, el interés acumulado sobre documentos por cobrar y las rentas acumuladas en inmuebles arrendados a otras personas Ejemplo de ingreso acumulado Ejemplos Partidas Acumuladas

- 6. Partidas Diferidas Los conforman las cuentas de activos y/o pasivos que, a la fecha de cierre del ejercicio económico, se han cobrado o pagado pero aún no se han ocasionado en su totalidad; por lo tanto, se difieren para el próximo ejercicio la parte no realizada o no consumida. Dentro de estas tenemos: Gastos Pagados por Anticipado y Créditos Diferidos (conocidos como Ingresos Cobrados por Anticipado). Gastos Pagados por Anticipado (Activos Circulantes): Representan erogaciones por concepto de bienes o servicios pagados en forma anticipada que cubren un período igual o menor a un año. Estos gastos se ajustan de acuerdo a la manera como se hayan registrado originalmente en los libros de contabilidad. Créditos Diferidos (Pasivos); Cantidades cobradas anticipadamente por las que se tiene la obligación de proporcionar un servicio y que son convertibles en utilidad conforme pasa el tiempo. Rentas cobradas por anticipado, intereses cobrados por anticipado. Estas son las siguientes cuentas del pasivo créditos. Generalmente representa la obligación que tiene una empresa de prestar un servicio futuro. Estas son las siguientes cuentas del pasivo créditos diferidos Intereses cobrados por anticipados, Rentas cobradas por anticipados, entre otras

- 7. Están conformadas por cuentas de valuación de activos, las cuales nos muestran la cantidad en que debemos disminuir el valor inicial de las cuentas de activos respectivas. Este valor es estimado (de allí su nombre), y refleja la disminución o pérdida del costo del activo Depreciación es el mecanismo mediante el cual se reconoce contable y financieramente el desgaste y pérdida de valor que sufre un bien o un activo por el uso que se haga de el con el paso del tiempo. Todo activo fijo (excepto los terrenos) tiende a perder su valor con el paso del tiempo, esto es, por el simple hecho de estar en nuestra bodega o almacén, sin ser utilizados Es más, los activos sufren depreciación sin siquiera estar desempacado Depreciación Acumulada Activos Fijos Factores de la Depreciación El valor del desecho, La base de la depreciación Y La vida útil estimada Métodos de Depreciación • El de la línea recta. • El de unidades producidas. • El de la suma de los dígitos de los años. • Método de la reducción de saldos Relación que existe entre Agotamiento y Depreciación el agotamiento como la depreciación representan disminuciones de valor debidas a que se consume el valor de la propiedad por utilizarse en la producción. El agotamiento por costos: Al cual se hace referencia algunas veces como agotamiento de factor, se basa en el nivel de actividad o uso, no en el tiempo, como en la depreciación. Este puede aplicarse a la mayoría de los recursos naturales. El factor agotamiento por costos para el año t, p es la razón del costo inicial de la propiedad con respecto al número estimado de unidades recuperables. Pt = inversión inicial Capacidad de recursos El agotamiento porcentual: El segundo método de agotamiento, es una consideración, especial dada para recursos naturales. Cada año puede agotarse un porcentaje constante dado del ingreso bruto del recurso siempre que este no exceda el 50% del ingreso gravable de la compañía. Entonces, anualmente la cantidad agotada se calcula como: Porcentaje de la cantidad Agotada = porcentaje * ingreso bruto de la propiedad.

- 8. Amortización Activos Fijos Intangibles; La Amortización refleja la aplicación a gastos de la inversión en activos intangibles que pueden ser de duración ilimitada (derechos, marcas, patentes). el primero es contable y el segundo es el fiscal. 1. Tema contable, la patente o el bien que genere puede durar “N” número de años, entonces la amortización de esa inversión se puede calcular en el tiempo real que se considere será utilizable. 2. Tema fiscal, el valor a amortizar depende de la autorización establecida en la ley del ISR (LISR) de acuerdo al tipo de activo: Para efectos de amortización, los porcentajes máximos autorizados tratándose de gastos y cargos diferidos, así como de las erogaciones realizadas en períodos pre-operativos, son los siguientes: • 5% para cargos diferidos. • 10% para erogaciones realizadas en periodos pre-operativos. 1 • 5% para regalías, para asistencia técnica, así como para otros gastos diferidos, criterios para determinar el período de amortización de los bienes intangibles: son dos criterios Ejemplo de una amortización: Patente: 05110410 Diseño de encendido electrónico remoto “REMI” Registrado por: Electro Car, S. A. 10 de Abril de 2014 Vigencia 15 años Derechos comprados por: Autos de lujo, S. A. de C. V. Costo por el derecho de uso: USD $ 840,000.00 Adquisición de la patente:14 de mayo de 2017 Vida Útil 12 años (15 años al registrar - 3 años de antigüedad) Amortización anual = USD $ 840,000.00 / 12 años = USD $ 70,000.00 Amortización mensual = USD $ 70,000.00 / 12 meses = USD $ 5,833.33 Finalmente es importante aclarar que para efectos de determinar si se puede optar por estos beneficios se deberá estar completamente seguros de las condiciones y términos del bien, es decir, si se considera el bien como tangible o intangible para saber si será aplicable un método de depreciación o uno de amortización, si se trata de una operación nacional o extranjera, si se hayan creado y desarrollado en el país o es una figura jurídica

- 9. Provisiones Cuentas Malas o Cuentas Incobrables: Las cuentas incobrables son aquellas que una empresa ya no puede recuperar luego de haber efectuado, por ejemplo, una venta a crédito. Es decir, las cuentas incobrables corresponden a un monto del valor total de las ventas que los clientes o deudores no llegan a cancelar. Método para el calculo de Provisiones Incobrables •Cancelación Directa •consiste en liquidar el saldo de dudoso cobro totalmente. Este método es de uso limitado por cuanto no opone los costos a los ingresos del período al cual corresponden las cuentas. Por lo general, se aplica cuando los montos de las cuentas morosas son de poca materialidad. •Cálculo •se basa en la clasificación de las cuentas según su antigüedad y el análisis de las cuentas más antiguas para determinar un porcentaje estimado de incobrables. Este método tampoco opone la pérdida por incobrable al ingreso que la produjo y por otra parte no determina un porcentaje justo para cada año según los ingresos. •Estimación: •mediante éste método, la provisión puede estimarse sobre la base de un determinado porcentaje de las cuentas por cobrar vigentes, procedimiento que tampoco se ajusta al concepto de oposición de gastos e ingresos; o en base de un porcentaje del monto de las ventas a crédito. Este último procedimiento de estimación, se considera que es el más eficiente por cuanto permite determinar el monto a cargar en el año en curso

- 10. OTROS AJUSTES Por Error; Es el ajuste que se aplicará en el problema a resolver en la presente investigación y que permite corregir aquellos valores que se han registrado de manera incorrecta en los asientos contables (Bravo, 2015). Por Omisión; Corresponden a los valores de las transacciones que no se contabilizaron por omisión u olvido, para ello se aplica un asiento contable de ajuste que admita registrar el valor o los valores de la omisión (Bravo, 2015). 1. Errores aritméticos o en las cuentas de acreedores y deudores: confusiones de importes o entre cuentas. 2. Contabilizar como gasto facturas rectificativas o de abono: en algunos casos, las facturas rectificativas sustituyen a la original. Si no nos damos cuenta, podría ocurrir que en vez de ello duplicáramos el gasto. 3. Registrar íntegramente a un periodo el gasto de inmovilizado: que debiera amortizarse en varios años. Errores mas frecuentes La corrección de esta clase de error consiste en preparar el comprobante de diario que corresponde en cuanto se descubra dicha omisión, indicando en la glosa el motivo correspondiente.