Recomendados

Más contenido relacionado

Destacado

Destacado (12)

Similar a estima que para el 2013 se podría contar con una decisiónVOLC-PRODUCCIÓN Y COTIZACIONES METALES de inversión para el desarrollo del proyecto

Similar a estima que para el 2013 se podría contar con una decisiónVOLC-PRODUCCIÓN Y COTIZACIONES METALES de inversión para el desarrollo del proyecto (20)

Último

Último (20)

estima que para el 2013 se podría contar con una decisiónVOLC-PRODUCCIÓN Y COTIZACIONES METALES de inversión para el desarrollo del proyecto

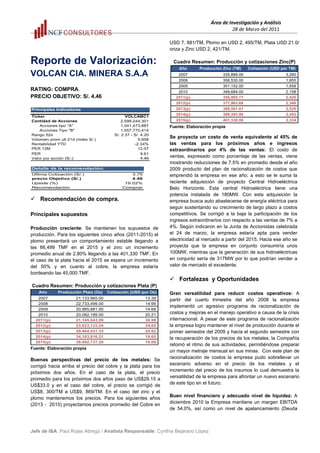

- 1. Área de Investigación y Análisis 28 de Marzo del 2011 USD 7, 881/TM, Plomo en USD 2, 495/TM, Plata USD 21.0/ onza y Zinc USD 2, 421/TM. Reporte de Valorización: Cuadro Resumen: Producción y cotizaciones Zinc(P) Año Producción Zinc (TM) Cotización (USD por TM) VOLCAN CIA. MINERA S.A.A 2007 335,889.00 3,260 2008 356,530.00 1,855 2009 351,152.00 1,658 RATING: COMPRA. 2010 349,684.00 2,158 PRECIO OBJETIVO: S/. 4.46 2011(p) 356,965.71 2,420 2012(p) 371,963.68 2,348 Principales Indicadores 2013(p) 380,561.01 2,529 Ticker VOLCABC1 2014(p) 389,393.90 2,452 Cantidad de Acciones 2,599,244,301 2015(p) 401,330.06 2,334 Acciones tipo "A" 1,041,473,887 Fuente: Elaboración propia Acciones Tipo "B" 1,557,770,414 Rango 52s S/. 2.37 - S/. 4.20 Volúmen prom ult 21d (miles S/.) 5,958 Se proyecta un costo de venta equivalente al 45% de Rentabilidad YTD -2.34% las ventas para los próximos años e ingresos PER 12M 12.07 extraordinarios por 4% de las ventas: El costo de PER 9.61 Valor por acción (S/.): 4.46 ventas, expresado como porcentaje de las ventas, viene mostrando reducciones de 7.5% en promedio desde el año Detalle de la recomendación: 2009 producto del plan de racionalización de costos que Ultima Cotización (S/.) 3.75 emprendió la empresa en ese año; a esto se le suma la precio Objetivo (S/.) 4.46 Upside (%) 19.02% reciente adquisición de proyecto Central Hidroeléctrica Recomendación Comprar Belo Horizonte. Esta central Hidroeléctrica tiene una potencia instalada de 180MW. Con esta adquisición la Recomendación de compra. empresa busca auto abastecerse de energía eléctrica para seguir sustentando su crecimiento de largo plazo a costos Principales supuestos competitivos. Se corrigió a la baja la participación de los ingresos extraordinarios con respecto a las ventas de 7% a Producción creciente: Se mantienen los supuestos de 4%. Según indicaron en la Junta de Accionistas celebrada producción. Para los siguientes cinco años (2011-2015) el el 24 de marzo, la empresa estaría apta para vender plomo presentará un comportamiento estable llegando a electricidad al mercado a partir del 2015. Hacia ese año se las 66,499 TMF en el 2015 y el zinc un incremento proyecta que la empresa en conjunto consumiría unos promedio anual de 2.80% llegando a las 401,330 TMF. En 100MW, mientras que la generación de sus hidroeléctricas el caso de la plata hacia el 2015 se espera un incremento en conjunto sería de 317MW por lo que podrían vender a del 50% y en cuanto al cobre, la empresa estaría valor de mercado el excedente. bordeando las 45,000 TMF. Fortalezas y Oportunidades Cuadro Resumen: Producción y cotizaciones Plata (P) Año Producción Plata (Oz) Cotización (USD por Oz) Gran versatilidad para reducir costos operativos: A 2007 21,133,965.00 13.39 partir del cuarto trimestre del año 2008 la empresa 2008 22,733,499.00 14.99 implementó un agresivo programa de racionalización de 2009 20,985,881.00 14.68 2010 20,082,189.00 20.21 costos y mejoras en el manejo operativo a causa de la crisis 2011(p) 21,145,043.09 30.99 internacional. A pesar de este programa de racionalización 2012(p) 23,623,133.24 34.05 la empresa logro mantener el nivel de producción durante el 2013(p) 29,464,431.33 24.82 primer semestre del 2009 y hacia el segundo semestre con 2014(p) 34,103,916.21 19.65 la recuperación de los precios de los metales, la Compañía 2015(p) 39,492,737.28 19.09 retomó el ritmo de sus actividades, permitiéndose preparar Fuente: Elaboración propia un mayor metraje mensual en sus minas. Con este plan de Buenas perspectivas del precio de los metales: Se racionalización de costos la empresa pudo sobrellevar un corrigió hacia arriba el precio del cobre y la plata para los escenario adverso en el precio de los metales y el próximos dos años. En el caso de la plata, el precio incremento del precio de los insumos lo cual demuestra la promedio para los próximos dos años paso de US$29.15 a versatilidad de la empresa para afrontar un nuevo escenario US$33.0 y en el caso del cobre, el precio se corrigió de de este tipo en el futuro. US$8, 300/TM a US$9, 869/TM. En el caso del zinc y el plomo mantenemos los precios. Para los siguientes años Buen nivel financiero y adecuado nivel de liquidez: A (2013 - 2015) proyectamos precios promedio del Cobre en diciembre 2010 la Empresa mantiene un margen EBITDA de 54.0%, así como un nivel de apalancamiento (Deuda Jefe de I&A: Paul Rojas Abregú / Analista Responsable: Cynthia Bejarano López

- 2. Área de Investigación y Análisis 28 de Marzo del 2011 Financiera / EBITDA) de 0.1x. La generación bruta de caja En lo que respecta a la Planta de Óxidos, este proyecto permite cubrir holgadamente sus pasivos de corto plazo, tiene una producción estimada anual de entre 3.0 y 6.0 dando capacidad para asumir los requerimientos de capital millones de onzas de Ag con una planta de 2,500 tpd. La de trabajo e inversión, aun con escenarios adversos en los planta de óxidos se encuentra con un avance al 70%. . La precios de los metales. empresa planea invertir en este proyecto US$ 40.0 millones en el 2011. Este proyecto junto con el de piritas permitirían a Gran potencial de exploración: Las operaciones actuales Volcan incrementar su producción de plata por encima de los abarcan el 30% de las concesiones mineras de la 35.0 millones de onzas en 5 años. empresa. Vida de mina actual: 25 años. En el caso de Rondoní, este proyecto ha mostrado buenos Posicionamiento a nivel nacional y mundial: Es el resultados en el proceso de exploración y mantiene primer productor de plata y plomo y segundo de zinc del recursos de 20 millones de toneladas con 1.0% de cobre Perú, a demás, se ubica entre las cinco principales equivalente. Actualmente se encuentra en la fase de empresas productoras de Zinc, Plomo y Plata a nivel delineamiento de los recursos y la empresa se encuentra mundial. muy optimista con respeto al potencial del proyecto. Se proyecta que la producción llegue a los 45, 000 TMF por Producción año en los próximos años, con lo cual la producción de cobre tomaría un papel importante al pasar del 1% al 10% Detalle de producción: de participación en la producción total. La empresa planea invertir en 2011 US$ 15 millones en este proyecto. Volcan es una empresa con operaciones ubicadas en la sierra central del Perú. Mantiene concesiones mineras por Cabe comentar que, con fecha 27 de Enero de 2011, se 293 mil hectáreas en zona privilegiada con gran potencial aprobó en la Junta General de Accionistas, la geológico. Sus operaciones actuales abarcan el 30% de reorganización Simple de la Unidad Cerro de Pasco. Esta las concesiones mineras de la empresa. Opera 8 minas y 6 Reorganización busca la autonomía de resultados entre las plantas concentradoras con una capacidad agregada de unidades de Cerro y Yauli con el fin de que cada unidad 25,650 tpd y mantiene una producción diversificada en gestione de forma independiente las mejoras en sus zinc, plomo, plata y cobre. resultados operativos a través de la reducción de costos fijos y maximización de resultados (Yauli ha incrementado Buena cartera de proyectos para los próximos años: su producción de concentrados en 31% del 2007 al 2010 Volcan pretende impulsar un crecimiento importante de sus mientras que Cerro la ha disminuido en 43% en el mismo producciones de Ag y Cu por esta razón entre sus periodo). principales proyectos se encuentran: Piritas (Cobre y plata), Planta de óxidos de plata en Cerro de Pasco y Evolución proyectada del Zinc 2,550 425,000 Rondoní (cobre). 2,529 2,452 En el caso de Piritas, este proyecto tendría una 2,420 400,000 2,400 producción anual estimada que puede alcanzar entre 3.0 y 2,334 2,348 6.0 millones de onzas de plata al construirse una planta de 375,000 lixiviación en los años 2014-2015, la empresa planea M P T e n ó u d o 2,250 c M invertir en este proyecto US$10.0 millones en el 2011. ) ( r D U C i S T p n ó a o c z ) r ( 350,000 t i 4 9 8 3 3 1 0 4 1 6 5 0 8 3 4 6 9 1 7 3 9 6 5 3 Evolución proyectada de Plata , , , , , 2,100 325,000 40 50,000,000 2011(p) 2012(p) 2013(p) 2014(p) 2015(p) 30.99 34.05 Producción de Zinc TMF Precio del Zinc USD 40,000,000 30 Fuente: Elaboración Propia 24.82 30,000,000 19.65 19.09 20 20,000,000 Perspectivas precio P a e n ó u d o s z c D U C ) ( r S i p n ó a o c z 10 ) r ( t i 10,000,000 En lo que respecta a la plata, el precio de este metal cayó 1 6 3 2 1 3 6 4 9 2 6 9 0 1 4 3 7 2 4 9 3 3 0 5 4 1 2 , , , , , - - el último mes en 9.5% tocando un nivel de USD 26.30 en 2011(p) 2012(p) 2013(p) 2014(p) 2015(p) enero (USD 31.00 en diciembre). Sin embargo, se prevé un Producción de Plata onzas Precio de Plata US$ repunte los próximos meses, principalmente por el incremento de la demanda para uso industrial e inversión y Fuente: Elaboración Propia menor oferta lo que mantendría alto el precio alrededor de los USD 30.00/onza. Para el año 2012 el precio se Jefe de I&A: Paul Rojas Abregú / Analista Responsable: Cynthia Bejarano López

- 3. Área de Investigación y Análisis 28 de Marzo del 2011 incrementaría aun mas promediando los USD 34.0/onza 2010 a 40% en 2012, sin embargo en los siguientes años mientras que para los siguientes años (2013-2015) sufriría (2013-2015) se espera que la participación de este metal una corrección a la baja promediando los USD 21.0/onza. precioso se mantenga alrededor del 34.5% de participación. Por su lado el cobre incrementa considerablemente su En lo que respecta al Zinc, en línea con la fuerte participación pasando de 4.0% en 2010 a 15.49% en 2015. producción en mina y el incremento de la capacidad, El en caso del Zinc se espera que mantenga su particularmente en China, se espera que las reservas sigan participación relativamente estable en los próximos cinco incrementándose. Se proyecta una sobreoferta de años en 46% al igual que el plomo que se mantendría en un 280,000TM para este año. Para el año 2011 se espera una 8.3% de las ventas. caída en la demanda producto de la salud global, sin embargo hacia la segunda mitad del año la demanda se Estado de Ganancias y Pérdidas Volcan Compañía recuperaría corrigiendo la posición de sobreoferta y Minera (en USD) cerrando el año con un stock 96,000 toneladas. 2011(p) 2012(p) 2013(p) 2014(p) 2015(p) Total Ingresos: 1,155,369,881 1,233,826,400 1,334,975,118 1,313,998,243 1,405,531,154 Comportamiento similar mostraría el Plomo que viene Cobre 47,032,734 73,262,585 119,738,171 161,017,225 217,679,212 incrementando stocks regularmente desde el año 2008. En Plomo 106,649,054 106,837,765 117,682,656 104,107,499 97,992,100 el 2010 la producción de plomo creció en 9.8% y se espera Plata 431,679,448 505,292,777 478,238,112 432,431,410 486,602,797 Zinc 570,008,644 548,433,272 619,316,179 616,442,109 603,257,045 un crecimiento de 9% para el año 2011 con una sobreoferta Resultado Bruto: 629,005,055 654,749,891 701,858,969 679,915,902 716,218,287 de 42,000 toneladas los primeros 11 meses del año. En Result operativo EBIT: 486,612,408 502,934,573 537,859,803 518,757,141 543,947,719 línea con lo anterior se esperan cotizaciones en USD 2,417/ Resultado antes impuesto: 494,846,940 511,234,996 546,316,840 526,554,418 552,059,182 Utilidad Neta: 462,681,889 478,004,722 510,806,245 492,328,381 516,175,335 TM el año 2011 mientras que los siguientes años Fuente: Elaboración propia (2012-2015) el precio fluctuaría alrededor de los USD 2, 450/TM. Flujo de Caja Libre Con respecto al cobre se espera para los siguientes 12 Volcán obtiene en promedio una utilidad neta de USD 483 meses el precio fluctúe alrededor de los USD 9,869. Se millones en los siguientes tres años (2011-2013) y cierra el prevé una caída del precio hacia la primera mitad del año, 2015 con un resultado neto de unos USD 516 millones en producto de la desaceleración de la economía global, sin línea con los estimados de precios y producción para dicho embargo dado el margen de ganancia soportado por el año. buen nivel de precios, la oferta no se vería muy afectada. Hacia la segunda mitad del año los inversionistas La empresa emprendió un plan de racionalización de costos retornarían impulsados por la aceleración de la demanda debido a la crisis mundial a comienzos del 2009, con lo cual producto de las limitaciones de oferta que espera un déficit redujo su programa de inversiones en un 44% durante ese de 132,000 toneladas este año (el doble de lo esperado año afectando las inversiones en labores de preparación y para este año). desarrollo de mina; sin embargo, hacia el segundo semestre del 2009 la empresa retoma el ritmo de sus Volcan vs Precio de la plata y Zinc (1 año) actividades y a partir del primer trimestre del 2010 retoma el dinamismo de sus inversiones. Al cierre del ejercicio la empresa presenta un incremento de 70% con respecto al año 2009. Por esta razón se estima que el CAPEX se mantenga en niveles de USD$ 260 millones en años posteriores debido al incremento de la producción en línea con las labores de exploración y desarrollo e inversiones en activo fijo, a demás de inversiones en energía destinadas a reducir costos y asegurar el suministro de energía en operaciones actuales y futuras. Fuente: Bloomberg Flujo de Caja Libre Volcán Compañía Minera (en USD) Detalles 2011(p) 2012(p) 2013(p) 2014(p) 2015(p) Valorización por FCD Utilidad Neta: 462,681,889 478,004,722 510,806,245 492,328,381 516,175,335 (-) Inversión en capital de trabajo 41,462,111 42,106,812 42,789,247 43,510,348 44,271,081 (-) CAPEX -201,433,235 -229,708,942 -248,540,412 -244,635,020 -261,676,257 Estado de Ganancias y Pérdidas (+) Depreciación y Amortización 91,126,541 97,314,578 105,292,398 103,637,906 110,857,306 Flujo de caja operativo bruto 393,837,306 387,717,169 410,347,478 394,841,615 409,627,464 Los ingresos por ventas se han proyectado en base a los Fuente: Elaboración propia estimados de producción y precios de los metales - Cobre, Plomo, Plata y Zinc - para el periodo 2011-2015. La Tasa de descuento (COK) participación de la plata con respecto a las ventas totales se incrementa en los próximos dos años pasando de 37% en Jefe de I&A: Paul Rojas Abregú / Analista Responsable: Cynthia Bejarano López

- 4. Área de Investigación y Análisis 28 de Marzo del 2011 El COK estimado es de 12.30%. La tasa libre de riesgo Entonces, según las posibles fluctuaciones del precio (3.79%) es el rendimiento diario promedio de los bonos del la cotización de la acción podría estar dentro del rango Tesoro Americano a 10 años durante los últimos cinco años de S/. 3.60 (-19%) hasta S/. 5.33 (+19%). Asimismo, se asume como prima de riesgo la calculada por Aswath Damodaran para mercados maduros (4.79%). Cambio en precio del Plata (US$) Finalmente, el beta estimado para Volcan es de 1.31. 4.46 20.99 25.99 30.99 35.99 40.99 2,020 3.60 3.66 3.73 3.80 3.87 Cambios en 2,220 3.96 4.03 4.10 4.16 4.23 Tasa de descuento (COK) el precio 2,420 4.33 4.39 4.46 4.53 4.60 CAPM mar-11 del Zinc 2,620 4.69 4.76 4.83 4.90 4.96 Tasa libre de riesgo (Rf) 3.79% (US$) 2,820 5.06 5.13 5.19 5.26 5.33 Prima por riesgo de mercado (Rm-Rf) 4.79% Fuente: Elaboración propia Beta de la empresa (b) 1.32 -Beta desapalancado 1.17 -Deuda / Patrimonio 19.08% Valorización por múltiplos Riesgo país 1.72% Volatilidad relativa de acciones (l) 1.29 De acuerdo a las proyecciones realizadas para la empresa, Costo del Equity 12.31% se ha estimado los Estados Financieros y de éstos se han Costo promedio de la deuda 4.30% derivado los principales ratios financieros que determinan Tasa impositiva 35.60% los múltiplos de mercado aplicables para la compañía. Costo de la Deuda 2.77% Deuda / (Deuda + Patrimonio) 16.02% WACC 10.78% Indicadores de valor 2011 (p) 2012(p) 2013(p) 2014(p) 2015(p) Fuente: Elaboración propia PER 9.61 9.40 8.64 8.81 8.26 EV/EBITDA 3.192 2.382 1.867 1.541 1.298 El capital social de Volcan Cia. Minera está representado P/BV 7.691 7.478 6.857 6.964 6.507 por 1, 041, 473,887 acciones clase “A” cuya tenencia da Fuente: Elaboración propia derecho a voto y por 1, 157, 770,414 acciones clase “B” que no tienen derecho a voto pero tienen derecho a distribución En función a los múltiplos de empresas para el sector preferencial de dividendos, derecho que no es acumulable. minero, tanto para Perú como para el mercado global, se Las acciones comunes de clase “A” y “B” están inscritas en han determinado los múltiplos promedio comparables y se la Bolsa de Valores de Lima y son negociables en ella. ha confrontado con el precio de VOLCABC1. La Junta General de Accionistas del 24 de marzo de 2011, Cabe mencionar que Volcán es el primer productor de plata aprobó incrementar el Capital Social de S/.2,599'244,302 a y plomo y segundo de zinc del Perú, a demás se ubica S/.2,967'418,704, lo que representa la entrega del 14.16% entre las cinco principales empresas productoras de Zinc, en acciones liberadas, tanto para las acciones Clase “A” y Plomo y Plata a nivel mundial por lo que, la comparación, Clase “B”. nos da una buena aproximación del comportamiento de la acción, dado que las empresas con las que se han Dadas estas condiciones se obtiene, bajo el método de elaborado estos múltiplos son consideradas grandes valorización de flujo de caja descontado, un valor de S/. mineras de la talla de Volcán. 4.46 para la acción clase “B” de Volcán. Métodos de Valorización ponderados P Sensibilidad o Volcan Promedio Peru Promedio Precio VOLCABC1 Mundo Mar. 2011 - S/. Ponderación Precio Ponderado n Valor Fundamental 4.46 70% 3.12 De acuerdo a la correlación que guarda la producción de la Valorizacion Relativa - PER Valorizacion Relativa - P/BV 9.61 3.19 18.40 4.10 14.40 2.50 8.55 5.73 10% 10% 0.85 0.57 empresa con el zinc y la plata, se han realizado escenarios Valorizacion Relativa - EV/EBITDA 7.69 9.30 8.40 5.39 10% 0.54 Valor Ponderado (S/.) 5.09 sobre los cuales se podrían comportar los precios de estos Fuente: Elaboración propia minerales. De acuerdo a todo lo mencionado anteriormente, a Matriz de correlación: VOLCABC1-Plata-Zinc este enfoque alternativo de valorización por múltiplos MATRIZ VOLCAB SILV LMZSDY se le asigna una ponderación de 30%, dejando un 70% VOLCAB 1.000 0.290 0.475 SILV 0.290 1.000 0.402 de ponderación a la valorización por FCD y LMZSDY 0.475 0.402 1.000 obteniéndose en ese caso un valor de S/. 5.09 para Fuente: Bloomberg VOLCABC1. Paul Rojas Abregú Jefe de I&A: Paul Rojas Abregú / Analista Responsable: Cynthia Bejarano López

- 5. Área de Investigación y Análisis 28 de Marzo del 2011 Jefe de Investigación & Análisis projas@ncfgrupo.com Teléfono: (01) 5122460 Anexo: 216 Juan Carlos Castillo Benavente Jorge Morey Rotalde Analista junior Analista jcastillo@ncfgrupo.com jmorey@ncfgrupo.com Anexo: 212 Anexo: 235 César Cruz Romero Cynthia Bejarano López Asistente de research Analista ccruz@ncfgrupo.com cbejarano@ncfgrupo.com Anexo: 212 Anexo: 218 Iván Francisco Gil Grados Cabrera Analista igilgrados@ncfgrupo.com Analista Anexo: 212 Disclaimer: The opinions, findings, forecasts, statements Aviso Legal: Las opiniones, apreciaciones, pronósticos, and recommendations reflected in this document are for declaraciones y recomendaciones plasmadas en el research and study by CONSULTORES NCF SA based on presente documento corresponden a la investigación y publicly available information. estudio realizado por CONSULTORES NCF S.A. sobre la base de información pública disponible. As described in the document does not constitute or contain Lo expuesto en el documento no constituye asesoría en investment advice, nor should be construed as an offer, an inversiones ni contiene, ni debe ser interpretado, como una invitation or a recommendation to take any legal proceeding oferta, una invitación o una recomendación para realizar relating to any securities or financial product, nor can be the cualquier acto jurídico relacionado a cualquier valor basis for any contract, commitment or investment decision. mobiliario o producto financiero, ni puede servir de base para ningún contrato, compromiso o decisión de inversión de ningún tipo. CONSULTORES NCF S.A. and the companies related to CONSULTORES NCF S.A. y las empresas vinculadas al NCF Group is not responsible for any errors, omissions or GRUPO NCF no se responsabilizan por cualquier error, inaccuracies that may present the same, or for the results of omisión o inexactitud que pudiera presentar el mismo, ni por any investment decision by an investor in respect of the los resultados de cualquier decisión de inversión adoptada securities or financial products that are analyzed. por un inversionista respecto de los valores o productos financieros que se analizan. Jefe de I&A: Paul Rojas Abregú / Analista Responsable: Cynthia Bejarano López