Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Cheques

Similar a Cheques (20)

Más de dfernandarh

Último

Último (10)

Cheques

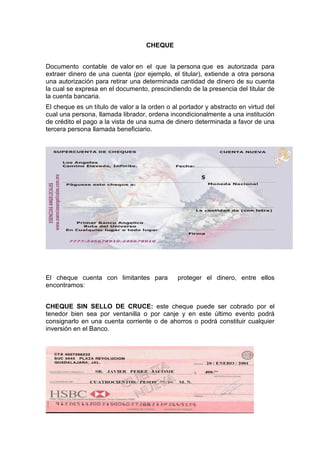

- 1. CHEQUE Documento contable de valor en el que la persona que es autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta la cual se expresa en el documento, prescindiendo de la presencia del titular de la cuenta bancaria. El cheque es un título de valor a la orden o al portador y abstracto en virtud del cual una persona, llamada librador, ordena incondicionalmente a una institución de crédito el pago a la vista de una suma de dinero determinada a favor de una tercera persona llamada beneficiario. El cheque cuenta con limitantes para proteger el dinero, entre ellos encontramos: CHEQUE SIN SELLO DE CRUCE: este cheque puede ser cobrado por el tenedor bien sea por ventanilla o por canje y en este último evento podrá consignarlo en una cuenta corriente o de ahorros o podrá constituir cualquier inversión en el Banco.

- 2. CHEQUES CON SELLO DE CRUCE SENCILLO: es aquél en el cual el girador o tenedor coloca dos líneas paralelas en el anverso del cheque. No puede cobrarse por ventanilla. Debe consignarse para su cobro, es decir, se cobra por medio de un banco. Este cheque puede ser consignado en una cuenta corriente o de ahorros o con él se puede constituir cualquier inversión en el Banco. Este cheque puede circular mediante endoso porque la imposición de este sello no limita la Negociabilidad del cheque sino su forma de pago CHEQUES CON SELLO DE CRUCE ESPECIAL: es aquél en el cual el girador o tenedor coloca entre las dos líneas paralelas en el anverso del cheque, el nombre del banco que debe cobrarlo. Este cheque puede circular mediante endoso, sin embargo, en él se señala el nombre del banco consignatario. CHEQUE SIN SELLO DE CRUCE Y CON LA LEYENDA "PÁGUESE AL PRIMER BENEFICIARIO", "PÁGUESE ÚNICAMENTE AL PRIMER BENEFICIARIO" O “NO NEGOCIABLE”: cuando se utiliza este tipo de sellos, la finalidad es limitar la negociabilidad del cheque, es decir, el banco librado solo podrá pagarlo al “primer” beneficiario del cheque bien sea por canje o ventanilla, por cuanto este cheque no puede circular por endoso. Puede ser consignado en la cuenta corriente o de ahorros del primer beneficiario o puede con él constituir inversiones a su nombre. En estos eventos, el Banco tiene la obligación de certificar que el mismo ha sido acreditado a nombre del beneficiario. CHEQUE CON SELLO DE CRUCE Y CON LA LEYENDA "PÁGUESE AL PRIMER BENEFICIARIO", "PÁGUESE ÚNICAMENTE AL PRIMER BENEFICIARIO" O NO NEGOCIABLE: en este cheque además de estar limitada su negociabilidad

- 3. también tiene limitada su forma de pago, es decir, el banco librado solo podrá pagarlo al “primer” beneficiario del cheque por canje y no puede cobrarse por ventanilla. Puede ser consignado en la cuenta corriente o de ahorros del primer beneficiario o puede con él constituir inversiones a su nombre En estos eventos, el Banco tiene la obligación de certificar que el mismo ha sido acreditado a nombre del beneficiario. ENDOSE DE CHEQUE Las formas más habituales de realizar un endoso son las siguientes: Endoso en blanco, el legítimo tenedor firma en el reverso del documento transmitiéndolo y se lo entrega al endosado. Endosos a favor de persona determinada, cuando el legítimo tenedor especifica en el reverso del cheque a favor de que persona está realizando el endoso.