Tema 4 documentos relacionados con la compraventa no formales de pago y libros registro

•

0 recomendaciones•90 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (14)

Destacado

Destacado (10)

Similar a Tema 4 documentos relacionados con la compraventa no formales de pago y libros registro

Similar a Tema 4 documentos relacionados con la compraventa no formales de pago y libros registro (20)

Tema 4 documentos relacionados con la compraventa no formales de pago y libros registro

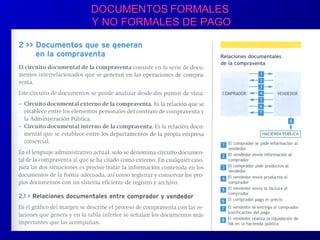

- 1. DOCUMENTOSDOCUMENTOS FORMALESFORMALES Y NO FORMALES DE PAGOY NO FORMALES DE PAGO

- 54. CONTENIDO Y REQUISITOS DE LA FACTURA.CONTENIDO Y REQUISITOS DE LA FACTURA.

- 56. CALCULO DE LA FACTURA.CALCULO DE LA FACTURA.

- 80. CONSERVACIÓN DE LAS FACTURAS.CONSERVACIÓN DE LAS FACTURAS. • 2.8. CONSERVACIÓN DE FACTURAS.( Rgto Fac art. 19 a 23) • 2.8.1. LOS EMPRESARIOS Y PROFESIONALES, o un tercero que actúe en nombre y por cuenta de cualquiera de ellos, están obligados a conservar, durante el plazo de prescripción previsto en la LGT, los siguientes documentos: • 2.8.1.1. Las facturas y documentos sustitutivos recibidos. • 2.8.1.2. Las copias o matrices de las facturas expedidas. • 2.8.1.3. Las facturas expedidas en los casos de inversión del sujeto pasivo mencionados en su apartado correspondiente. • 2.8.1.4. Las copias de los documentos sustitutivos expedidos. •

- 81. • 2.8. CONSERVACIÓN DE FACTURAS.( Rgto. Fac. art. 19 a 23) CONSERVACIÓN DE LAS FACTURAS.CONSERVACIÓN DE LAS FACTURAS. 2.8.1.5. Respecto al REAGP, los recibos correspondientes, ya sea el original por el expedidor, como la copia por el titular de la explotación. 2.8.1.6. Los documentos acreditativos del pago del Impuesto a la Importación. 2.8.1.7. Los empresarios o profesionales acogidos a los regímenes especiales del IVA, y quienes, no siendo empresarios o profesionales, son sujetos pasivos del impuesto, aunque en este caso sólo alcanza a las facturas expedidas en los casos de inversión del sujeto pasivo, así como sus justificantes contables.

- 82. • 2.8.2. FORMAS Y MANERAS DE CONSERVACIÓN. • 2.8.2.1. Los documentos deben conservarse con su contenido y ordenadamente. • 2.8.2.2. Aunque el tercero cumpla materialmente la obligación de conservar la documentación, el empresario o profesional o sujeto pasivo tiene la responsabilidad del cumplimiento de todas las obligaciones. • 2.8.2.3. El concepto de matriz comprende no sólo el soporte físico tradicional en que se reproducen íntegramente los datos de la factura correspondiente, sino también otros soportes electrónicos en los que consten todos los datos de la factura y los asociados a la misma que fueron utilizados en su generación (DGT 30-02-04) • 2.8.2.4. Un documento de cierre de caja, que no contiene los datos de las facturas, sino sólo un resumen de lo facturado, no cumple la obligación de conservación.

- 83. 2.8.2.2.8.2. FORMAS Y MANERAS DE CONSERVACIÓNFORMAS Y MANERAS DE CONSERVACIÓN • 2.8.2.5. La conservación de los documentos debe hacerse de forma que se garantice el acceso a ellos por parte de la Administración tributaria sin demora, salvo causa debidamente justificada. • 2.8.2.6. La obligación de conservar las facturas o documentos equivalentes sólo puede sustituirse por la utilización de películas microfilmadas u otros soportes magnéticos respecto de las facturas emitidas por los sujetos pasivos, pero en ningún caso respecto de las facturas de las que sean destinatarios los mismos ( DGT 3-12-99 ). • 2.8.2.7. La utilización de soportes informáticos para conservar las copias de las facturas no precisa previa autorización de la Administración Tributaria.

- 84. • 2.9 TIEMPO DE CONSERVACIÓN. – 2.9.1. Prescriben a los cuatro años: – 2.9.1.1. El derecho de la administración para determinar la deuda tributaria mediante la oportuna liquidación, contándose el plazo desde el día en que finalice el plazo reglamentario para presentar la correspondiente declaración. • • * La acción para exigir el pago de la deudas tributarias liquidadas, contándose los cuatro años desde la fecha en que finalice el plazo de pago voluntario. • 2.9.2. Prescriben a los tres años: • *Los impuestos especiales para determinadas irregularidades en la circulación intracomunitarias y en la renta de aduanas • 2.9.3. Prescriben a los cinco años: • *** Otros derechos económicos no tributarios. • 2.9.3.1. Las copias pueden ser sustituidas por películas microfilmadas o • soportes magnéticos que contengan todos los datos de aquellas. • 2.9.3.1. Los rollos de las máquinas registradoras en que se anoten las operaciones documentadas mediante tickets deben de ser conservados.

- 85. • 2.9.4. FACTURAS DE IVA • La normativa de este impuesto contiene las siguientes normas específicas en la materia: • 2.9.4.1. Las facturas recibidas, los documentos equivalentes a ellas en los casos de inversión del sujeto pasivo y de adquisiciones intracomunitarias y los duplicados de las facturas emitidas han de ser conservados durante el plazo de prescripción del impuesto. ( cuatro años). • 2.9.4.2. Las facturas recibidas de todos los bienes de inversión menos terrenos y edificaciones se conservaran durante nueve años desde su puesta en funcionamiento. • 2.9.4.3. Las facturas recibidas de los bienes de inversión que sean terrenos y edificaciones se conservaran catorce años desde su adquisición.

- 86. LIBROS REGISTROS DE IVA.LIBROS REGISTROS DE IVA. Y OTROS VARIOS.Y OTROS VARIOS.

- 90. • 2.10. LIBROS REGISTROS DE IVA • 2.10.1.1. Los empresarios y profesionales, sujetos pasivos del impuesto, tienen que llevar, en debida forma los siguientes libros registros: • 1. Libro registro de facturas emitidas. • 2. Libro registro de facturas recibidas. • 3. Libro registro de bienes de inversión. • 4. Libro registro de determinadas operaciones intracomunitarias. • 5. Libro registro especial de recibos emitidos por los adquirentes de R.E.A.G.P.

- 91. •2.101.2. * La obligación de llevar estos libros no afecta a las siguientes actividades: •. 2.101.2. * La obligación de llevar todos estos libros registros no afecta a las siguientes actividades: •.A) Actividades acogidas a: • Los regímenes especiales Simplificado. • Los sujetos pasivos que tributen por el régimen especial del Recargo de Equivalencia. • Los sujetos pasivos del R.A.G.P., salvo lo estipulado en los casos especiales de estos regímenes. •.B) Las personas que realicen Entregas intracomunitarias ocasionales de medios de transporte nuevos exentas del impuesto. • Los empresarios y profesionales que apliquen el régimen especial de los servicios prestados por vía electrónica. • Los sujetos pasivos que tributen por el régimen especial de grupos de entidades. •.

- 92. • C) Cuando un mismo sujeto pasivo disponga de varios establecimientos en el territorio de aplicación del impuesto puede llevar, en cada uno de ellos, los libros indicados, siempre que los asientos resúmenes de cadalibro se trasladen a los libros registros generales que han de llevarse en el domicilio fiscal. • 2.10.1.3. * Los contenidos mínimos con precisión de los libros, deben permitir determinar • . • A: El importe total del IVA repercutido a clientes v soportado por el sujeto pasivo. incluido el de los autoconsumos que realice. • B) Respecto a determinadas operaciones intracomunitarias: • --(Los envíos o recepciones de bienes para la realización de los informes periciales o Trabajos sobre bienes muebles, valoraciones y dictámenes sobre dichos bienes.) • --(Transferencias de bienes (autoconsumo intracomunitario de bienes), envíos de bienes de un Estado miembro a otro, efectuados por un empresario para sí mismo.) • La situación de los bienes a que se refieren, mientras no tenga lugar el devengo del impuesto.

- 93. • 2.10.1.4. A) Los requisitos formales que han de cumplir todos los libros registros son similares a los exigidos por el" Código de Comercio, si bien la normativa no exige que hayan de ser objeto de diligenciado o legalización. • 2.10.1.4.B) • 1.) La llevanza de los libros, cualquiera que sea su soporte utilizado, deben de ser llevados con claridad y exactitud, por orden de fechas, sin espacios en blanco, interpolaciones, raspaduras ni tachaduras (sin perjuicio de los posibles espacios en blanco que se prevean en el libro registro de bienes de inversión para los cálculos y ajustes de la prorrata definitiva). • 2.) Sus páginas deben de ser numeradas correlativamente y los valores de las anotaciones expresados en pesetas o en euros. • 3.) Si se hace una factura en moneda distinta de la elegida para hacer las anotaciones regístrales, ha de efectuarse la correspondiente conversión para efectuar el reflejo en los libros registros. • 4.) Los errores y omisiones en las anotaciones han de salvarse a continuación, tan pronto sean advertidos .

- 94. • 2.10.1.5.) Registros de facturas y tiques rectificativos.(RIVA. Art.63.6. redacc 1496/2.003; Rgto Fac. art..13 redacc RD 87/2.005). • Las facturas y tiques rectificativos deben anotarse separadamente del resto de facturas y tiques expedidos, consignándose los mismo datos que los de las facturas rectificadas, si bien referidos a los que correspondan a las facturas y tiques rectificativos.

- 95. 2.10.1.5. PLAZOS PARA REALIZAR LAS ANOTACIONES,2.10.1.5. PLAZOS PARA REALIZAR LAS ANOTACIONES, RECTIFICACIÓN DE DICHAS ANOTACIONES REGISTRALES YRECTIFICACIÓN DE DICHAS ANOTACIONES REGISTRALES Y CONSERVACIÓN DE LOS LIBROS.CONSERVACIÓN DE LOS LIBROS.

- 96. La conservación de todos estos libros será de cuatro años contados desde el último día en el que finalice el plazo para presentar la declaración liquidación de IVA.

- 98. 2.10.2. LIBRO REGISTRO DE FACTURAS EMITIDAS 2.10.2.1. En este libro deben de contabilizarse todas las facturas emitidas, por orden cronológico, reflejando respecto de cada una su número, fecha. destinatario. base imponible. tipo aplicado v cuota repercutida. 2.10.2.2. Los asientos o anotaciones también pueden ser realizadas sobre hojas separadas, por cualquier procedimiento idóneo por ejemplo procedimiento informático).que una vez numeradas v encuadernadas correlativamente constituirán el libro registro. 2.10.2.3. Se admiten asientos resúmenes, referidos a varias facturas, indicando los números de ellas. fecha. base. tino v cuota global. Para ello, las facturas englobadas han de corresponder a la misma fecha v el importe conjunto. IVA no incluido. no puede exceder de 6.000 euros. 2.10.2.4. Se admite la anotación de una misma factura en varios asientos correlativos, cuando incluya operaciones que tributen a tipos impositivos distintos. 2.10.2.5. En este libro han de anotarse también los documentos equivalentes o sustitutivos emitidos. Los documentos relativos a adquisiciones intracomunitarias y a operaciones en las que exista inversión del sujeto pasivo deben ser anotados con la debida separación. En cuanto a las operaciones. han de anotarse todas la realizadas. incluso las exentas v las de autoconsumo.

- 99. 2.10.3. LIBRO DE FACTURAS RECIBIDAS.2.10.3. LIBRO DE FACTURAS RECIBIDAS. • 2.10.3.1. En este libro se registran las facturas recibidas, los documentos de aduanas por los bienes importados y las facturas o documentos expedidos en los casos de autoconsumo, adquisiciones intracomunitarias e inversión del sujeto pasivo. • 2.10.3.2. En este libro deben de contabilizarse todas las facturas recibidas por orden cronológico, reflejando respecto de cada una, su número de recepción fecha de emisión, nombre del emisor, base imponible tipo aplicado v cuota repercutida. • 2.10.3.3. Los asientos o anotaciones también pueden ser realizadas sobre hojas separadas, por cualquier procedimiento idóneo .e. informático que una vez numeradas y encuadernadas correlativamente constituirán el libro registro. • 2.10.3.4. Se admiten asientos resúmenes, referidos a varias facturas, indicando los números de ellas. fecha. base. tipo v cuota global. Para ello, las facturas en globadas han de ser recibidas el mismo día. Y el importe conjunto IVA no incluido no puede exceder de 6.000 euros v cada factura no supere los 500 euros IVA no incluido.

- 107. LIBRO REGISTRO DE BIENES DE INVERSIÓNLIBRO REGISTRO DE BIENES DE INVERSIÓN • 2.10.4. LIBRO REGISTRO BIENES DE INVERSIÓN • 2.10.4.1. Solo tienen que llevar este libro aquellos sujetos pasivos que tengan que practicar la regularización de las deducciones por bienes de inversión. • 2. 10. 4. 2. Se consideran de inversión los bienes corporales, muebles, semovientes o inmuebles que, por su naturaleza y función, estén normalmente destinados a ser utilizados por un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación. • 2.10.4.3. No obstante, no tienen esta consideración de bienes de inversión: • Los accesorios o piezas de recambio adquiridos para la reparación de los bienes de inversión utilizados por el sujeto pasivo. • Las ejecuciones de obra para la reparación de otros bienes de inversión. • Los envases y embalajes, aunque sean susceptibles de reutilización. • Las ropas utilizadas para el trabajo por los sujetos pasivos o el personal dependiente. • Cualquier otro bien cuyo valor de adquisición se inferior a 3.005,06 euros.