Descargado 20 veces

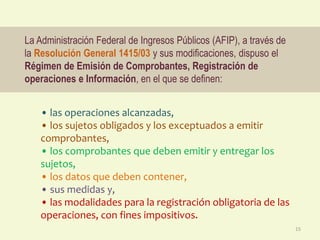

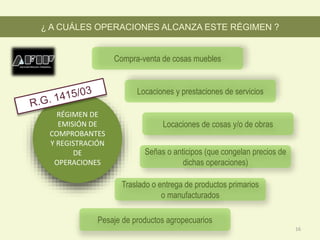

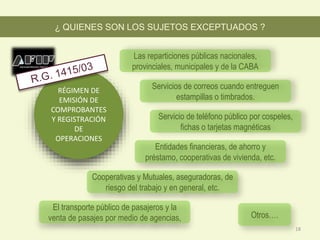

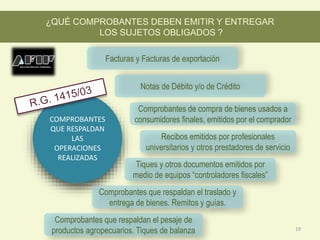

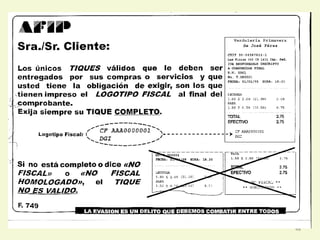

El documento analiza las disposiciones legales sobre el tratamiento de la documentación de respaldo contable tras la entrada en vigencia del nuevo Código Civil y Comercial en Argentina. Destaca la obligatoriedad de conservar libros y documentación contable durante diez años, así como la necesidad de emitir comprobantes específicos para diversas operaciones. También se detalla el régimen de emisión de comprobantes y la información requerida para el cumplimiento de las leyes impositivas.