4. ROTACIÓN DEL CAPITAL CIRCULANTE

Entendemos Rotación del Circulante como al número de veces que entran y salen los elementos

que componen dicho capital (tesorería, deudores, existencias,) o el numero de veces que se

renuevan los valores de dichos elementos patrimoniales a lo largo de un periodo de tiempo

estipulado.

Un indicador de la eficacia del proceso productivo es el obtenido al calcular la

ROTACIÓN DE EXISTENCIAS.

Se entiende por rotación al número de veces que se renuevan las existencias durante un

periodo determinado de tiempo.

Para saber la eficiencia en los departamentos de compras y de almacén tendremos dos

indicadores fundamentales: LA ROTACIÓN DE STOCK Y EL PERIODO DE MEDIO

DE PAGO.

Este ratio nos indica el número de veces

que rotan los materiales en el seno de la

empresa a lo largo del ejercicio económico.

Este ratio nos indica el número de veces

que le pagamos a nuestro proveedores.

P M p = 365/ R p

El periodo medio de pago nos indica el tiempo

que tardamos en pagarles a nuestro

proveedores

5.

6.

7.

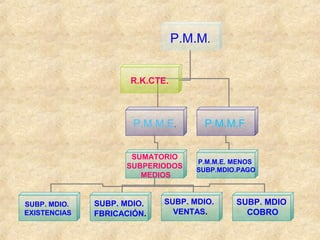

8. PERIODO MEDIO DE MADURACIÓN ECONÓMICO Y

FINANCIERO.

• EL PERIORO DE MADURACIÓN ECONOMICO (PMMt): (Es el tiempo que pasa desde el

momento que invertimos una unidad monetaria en la adquisición de mercaderías o

materias primas hasta que la recuperamos por medio del cobro de clientes).

• PMMt: PM1 + PM2 + PM3 + PM4

• Consta de “cuatro” subperiodos medios. Que son:

* PERIODO MEDIO DE ALMACENAJE DE MATERIAS PRIMAS Y MERCADERIAS (PM1).

* PERIODO MEDIO DE FABRICACIÓN (PM2):

* PERÍODO MEDIO DE ALMACENAJE DE PRODUCTOS ACABADOS (PM3):

* PERIODO MEDIO DE COBRO (PM4):

• PERIODO MEDIO DE PAGO (PM5):

• PERIORO MEDIO DE MADURACION FINANCIERO (PMMf): (Es el tiempo que pasa

desde que hacemos el pago a los proveedores de una unidad monetaria invertida en

la adquisición de mercaderías o materias primas hasta que la recuperamos por medio

del cobro de clientes).

PMMf: PMMt – PM5

9. • EL PERIORO DE MADURACIÓN ECONOMICO (PMMt): (Es el tiempo que pasa

desde el momento que invertimos una unidad monetaria en la adquisición de

mercaderías o materias primas hasta que la recuperamos por medio del cobro

de clientes).

» PMMt: PM1 + PM2 + PM3 + PM4

10. • PERIORO MEDIO DE MADURACION FINANCIERO (PMMf): (Es el tiempo que

pasa desde que hacemos el pago a los proveedores de una unidad monetaria

invertida en la adquisición de mercaderías o materias primas hasta que la

recuperamos por medio del cobro de clientes).

PMMf: PMMt – PM5

11. EL PERIORO DE MADURACIÓN ECONOMICO (PMMt): (Es el tiempo que pasa desde el momento que invertimos

una unidad monetaria en la adquisición de mercaderías o materias primas hasta que la recuperamos por medio

de cobro de clientes).

» PMMt: PM1 + PM2 + PM3 + PM4

•PERIORO MEDIO DE MADURACION FINANCIERO (PMMf): (Es el tiempo que pasa desde que hacemos el pago a los

proveedores de una unidad monetaria invertida en la adquisición de mercaderías o materias primas hasta que la

recuperamos por medio del cobro de clientes). PMMf: PMMt – PM5

14. ANÁLISIS FINANCIERO CICLO INTERNO DE LA EXPLOTACIÓN

1. PERIODO MEDIO DE ALMACENAJE DE MATERIAS PRIMAS Y

MERCADERIAS (PM1):

En el análisis de este subperiodo medio; a la empresa le interesa que el

índice correspondiente se lo mas BAJO posible, ya que significa que las

materias primas estén menos tiempo en stock. Y respecto a la rotación de

stock cuanto más ALTO sea su índice mejor, ya que más veces entran y

salen las mercancías de sus almacenes correspondientes.

PERIODO MEDIO DE FABRICACIÓN (PM2): En el análisis de este subperiodo

medio a la empresa le interesa que este índice sea lo mas BAJO posible ,

ya que significa que se han fabricado en poco tiempo las mercancías. Y

respecto a la rotación de stock cuanto más ALTO sea su índice mejor, ya

que la cantidad de mercancías aumentado o se han fabricado más.

3. PERÍODO MEDIO DE ALMACENAJE DE PRODUCTOS ACABADOS (PM3): En

el análisis de este subperiodo medio a la empresa le interesa que sea

cuanto mas BAJO mejor, ya que significa que el tiempo que transcurre

cuando se vende un producto acabado sea en poco tiempo. Y respecto a la

rotación de stock cuanto más ALTO sea su índice mejor, ya que significa

que se ha vendido más productos terminados.

15. 4. PERIODO MEDIO DE COBRO (PM4): En el análisis de este subperiodo

medio a la empresa le interesa que el índice de este periodo medio de

cobro cuanto mas BAJO a mejor, ya que significa que tarda menos

tiempo en cobrarles a los clientes. Y respecto a la rotación de stock

cuanto más ALTO su índice mejor, ya que quiere decir que hemos

cobrado más veces.

5.PERIODO MEDIO DE PAGO (PM5): En el análisis de este subperiodo

medio interesa que el índice de este periodo sea lo mas ALTO posible,

ya que esto indica que tardamos mas tiempo en pagarles a los

proveedores, cuanto más largo sea el plazo de pago, más beneficioso

sería para la empresa, ya que así esta puede invertir la tesoreria

durante el transcurso de ese tiempo y obtener algún tipo de

rentabilidad. Y respecto a la rotación, cuanto más BAJO sea su

índice, mejor será, puesto que quiere decir que así le pagamos menos

veces a los proveedores.

ANÁLISIS FINANCIERO CICLO INTERNO DE LA EXPLOTACIÓN

16. ANÁLISIS FINANCIERO CICLO INTERNO DE LA EXPLOTACIÓN

1. PERIODO MEDIO DE ALMACENAJE DE MATERIAS PRIMAS Y MERCADERIAS (PM1):

En el análisis de este subperiodo medio; a la empresa le interesa que el índice

correspondiente se lo mas BAJO posible, ya que significa que las materias primas estén menos

tiempo en stock. Y respecto a la rotación de stock cuanto más ALTO sea su índice mejor, ya que

más veces entran y salen las mercancías de sus almacenes correspondientes.

2. PERIODO MEDIO DE FABRICACIÓN (PM2): En el análisis de este subperiodo medio a la

empresa le interesa que este índice sea lo mas BAJO posible , ya que significa que se han

fabricado en poco tiempo las mercancías. Y respecto a la rotación de stock cuanto más ALTO

sea su índice mejor, ya que la cantidad de mercancías aumentado o se han fabricado más.

3. PERÍODO MEDIO DE ALMACENAJE DE PRODUCTOS ACABADOS (PM3): En el análisis de

este subperiodo medio a la empresa le interesa que sea cuanto mas BAJO mejor, ya que

significa que el tiempo que transcurre cuando se vende un producto acabado sea en poco

tiempo. Y respecto a la rotación de stock cuanto más ALTO sea su índice mejor, ya que significa

que se ha vendido más productos terminados.

4. PERIODO MEDIO DE COBRO (PM4): En el análisis de este subperiodo medio a la empresa le

interesa que el índice de este periodo medio de cobro cuanto mas BAJO a mejor, ya que

significa que tarda menos tiempo en cobrarles a los clientes. Y respecto a la rotación de stock

cuanto más ALTO su índice mejor, ya que quiere decir que hemos cobrado más veces.

5. PERIODO MEDIO DE PAGO (PM5): En el análisis de este subperiodo medio interesa que el

índice de este periodo sea lo mas ALTO posible, ya que esto indica que tardamos mas tiempo

en pagarles a los proveedores, cuanto más largo sea el plazo de pago, más beneficioso sería

para la empresa, ya que así esta puede invertir la tesoreria durante el transcurso de ese tiempo y

obtener algún tipo de rentabilidad. Y respecto a la rotación, cuanto más BAJO sea su índice,

mejor será, puesto que quiere decir que así le pagamos menos veces a los proveedores.

17.

18. Tenemos que destacar que cuanto mas altas sean las rotaciones, menos la de pago, significaran que

mejor es nuestro proceso estructural de la empresa y sobre todo nuestra gestión comercial.

Debemos mantener las RMP en el nivel alcanzado y procurando aumentar el de las demás rotaciones,

tales como RF, RV, RC, menos la RP que debe de estar en el nivel alcanzado.

Referente a los subperiodos medios de maduración, deben ser los mas bajos posibles, por tanto

debemos disminuir dichos subperiodos medios, menos el de pago.

El PMME es demasiado alto por tanto tendremos que modificar la gestión de la empresa para

disminuir el mismo lo mas posible sin modificar la estructura de la empresa, como por ejemplo

aumentar las ventas, etc., etc.

Llévese a cabo las modificaciones oportunas.

MEMORIA ANALITICA DE LOS DATOS ANALIZADOS:

19. • TABLA DOS.

Después de modificar las variables oportunas según vemos en la tabla dos, vemos

que las RF, RV, RC, RP, se ajuntan mas a la teoría económica según los índices

establecidos de antemano.

Asimismo los subperiodos medios, son también y por consiguiente mas reales al

modificar las variables utilizadas de forma mas racional.

Por consiguiente el periodo medio de maduración tanto económico como financiero

son los adecuados al realizar la gestión de explotación de forma mas adecuada a los

principios elementales de la economía de mercado.

MEMORIA ANALITICA DE LOS DATOS ANALIZADOS:

20. En la siguiente tabla tres vemos los valores iniciales y los finales que hacen modificar

adecuadamente los resultados obtenidos.

CONCEPTOS. IMPORTES PMME PMMF

compras materias primas 8500 RMP 68 PMMP 5,37 499,93 145,67

existencias materias primas 125

coste total de fabricación 3500 RF 9,59 PMFB 38,06

valor de los productos en curso 365

ventas anuales 18350 RV 1,26 PMV 290,41

importe de los productos terminados 14600

saldo de clientes 8350 RC 2,20 PMC 166,09

saldo de proveedores 8250 RP 1,03 PMPAG 354,26

N(NUMERO DE DIAS A TENER EN CTA 365

compras materias primas 8500 RMP 68 PMMP 5,36764706 PMME PMMF

existencias materias primas 125

coste total de fabricación 3500 RF 35 PMFB 10,4285714

valor de los productos en curso 100

ventas anuales 95000 RV 19 PMV 19,2105263

importe de los productos terminados 5000

saldo de clientes 3000 RC 31,667 PMC 11,5263158

ROTACIONES SUPMEDIOS DE MADUR

22. VAMOS A TENER EN CUENTA QUE EN VEZ DE COMERCIALIZAR LOS PRODUCTOS

LOS FABRICAMOS MANTENIENDO LOS DATOS ANTERIORES Y AÑADIENDO LOS

SIGUIENTES, ANALIZANDO LOS RESULTADOS OBTENIDOS.

-- Coste de ventas 225 Ct

-- Saldo medio productos terminados. 125 Smpt.

-- Coste total de fabricación. 150 Ctf.

-- Saldo medio productos en curso 135 Smpc.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36. PRODUCTO PORCETAJE IMPORTE PRODUCTO PORCETAJE IMPORTE

ACUMUL

EN EUR ACUL EN %

A 10 450000 E 10 750000 750000 50,00

B 10 15000 A 20 450000 1200000 80,00

C 10 10000 G 30 100000 1300000 86,67

D 10 60000 D 40 60000 1360000 90,67

E 10 750000 J 50 50000 1410000 94,00

F 10 5000 I 60 40000 1450000 96,67

G 10 100000 H 70 20000 1470000 98,00

H 10 20000 B 80 15000 1485000 99,00

I 10 40000 C 90 10000 1495000 99,67

J 10 50000 F 100 5000 1500000 100,00

37.

38. ANÁLISIS DE LA MEMORIA DEL MÉTODO ABC

PRIMERO: LOS PRODUCTOS (E-A) QUE REPRESENTAN EL 20% DEL

TOTAL DE LOS PRODUCTOS EN NUESTROS ALMACENES ALCANZAN

EL 80% DE LA INVERSIÓN DE NUESTRA EMPRESA EN MERCADERÍAS.

SEGUNDO: EL RESTO DE LOS PRODUCTOS (80% DE LOS PRODUCTOS)

REPRENSENTA EL 20% DE NUESTRA INVERSIÓN.

TERCERO: EL PRODUCTO (E - EL 1O%) POR SÍ SOLO, ALCANZA EL 50%

DE LA INVERSIÓN.

CUARTO: LOS PRODUCTOS (D J I H B F C, EL 70% DE LOS PRODUCTOS

REPRESENTAN EL 10% DE LA INVERSIÓN.

QUINTO: LOS PRODUCTOS E A G EL 30 % REPRESENTAN EL 86% DE

LA INVERSIÓN.

39. ANÁLISIS DE LA MEMORIA DEL MÉTODO ABC

PRIMERO: LOS PRODUCTOS (E-A) QUE REPRESENTAN EL 20% DEL TOTAL DE LOS

PRODUCTOS EN NUESTROS ALMACENES ALCANZAN EL 80% DE LA INVERSIÓN DE NUESTRA

EMPRESA EN MERCADERÍAS.

SEGUNDO: EL RESTO DE LOS PRODUCTOS (80% DE LOS PRODUCTOS) REPRENSENTA EL 20%

DE NUESTRA INVERSIÓN.

TERCERO: EL PRODUCTO (E - EL 1O%) POR SÍ SOLO, ALCANZA EL 50% DE LA INVERSIÓN.

CUARTO: LOS PRODUCTOS (D J I H B F C, EL 70% DE LOS PRODUCTOS REPRESENTAN EL 10%

DE LA INVERSIÓN.

QUINTO: LOS PRODUCTOS E A G EL 30 % REPRESENTAN EL 86% DE LA INVERSIÓN.

40. Con los siguientes datos determina la situación real de nuestro almacén

utilizando el método de costes ABC.

PRODUCTO PORCETAJE IMPORTE PRODUCTO PORCENTAJE IMPORTE

ACUMUL EN

EUR

ACUL EN

%

1 10 125000 3 10 200300 200300 35,84

2 10 38000 1 20 125000 325300 58,21

3 10 200300 5 30 65000 390300 69,85

4 10 12500 8 40 39000 429300 76,83

5 10 65000 2 50 38000 467300 83,63

6 10 14000 7 60 30000 497300 88,99

7 10 30000 10 70 25000 522300 93,47

8 10 39000 6 80 14000 536300 95,97

9 10 10000 4 90 12500 548800 98,21

10 10 25000 9 100 10000 558800 100,00

42. • PRIMERO: CON CINCO PRODUCTOS (3,1,5,8,2, QUE

SON EL 50 % DEL TOTAL DE NUESTRO ALMACEN,

ALCANZAN EL 83 % DE NUESTRA INVERSIÓN.

• SEGUNDO: CON DOS PRODUCTOS (3,1, EL 20 % DE

NUESTRO ALMACEN) ALCANZAN CASI EL 60% DEL

VALOR DE LA INVERSIÓN.

• TERCERO: CON CINCON PRODUCTOS (7,10,6,4,9, EL

50 % DE LOS MISMOS) INVERTIMOS EL 17% DE

NUESTRO CAPITAL DE EXISTENCIAS.

43. 1 2 3 4 5 6 7 8 9 10

PRODUCTO 3 1 5 8 2 7 10 6 4 9

ACUMUL EN EUR 200300 325300 390300 429300 467300 497300 522300 536300 548800 558800

ACUL EN % 35,84 58,21 69,85 76,83 83,63 88,99 93,47 95,97 98,21 100

0

20

40

60

80

100

120

0

100000

200000

300000

400000

500000

600000

PRODUCTO ACUMUL EN EUR ACUL EN %

• PRIMERO: CON CINCO PRODUCTOS (3,1,5,8,2, QUE SON EL 50 % DEL TOTAL

DE NUESTRO ALMACEN, ALCANZAN EL 83 % DE NUESTRA INVERSIÓN.

• SEGUNDO: CON DOS PRODUCTOS (3,1, EL 20 % DE NUESTRO ALMACEN)

ALCANZAN CASI EL 60% DEL VALOR DE LA INVERSIÓN.

• TERCERO: CON CINCON PRODUCTOS (7,10,6,4,9, EL 50 % DE LOS MISMOS)

INVERTIMOS EL 17% DE NUESTRO CAPITAL DE EXISTENCIAS.

44.

45.

46.

47.

48.

49.

50.

51.

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64. VOLUMEN OPTIMO DE PEDIDO ( V.O.P.)

Se entiende como v.o.p. aquella cantidad mercaderías compradas en un

periodo de tiempo determinado que hace que se igualen

los Costes de Posesión con los Costes de Gestión de Pedido.

CpDCgQ /)2( ××=