Distribución directa vs centralizada

•

0 recomendaciones•101 vistas

Cadena de suministro en el consumo masivo

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Distribución directa vs centralizada

Similar a Distribución directa vs centralizada (20)

Distribución directa vs centralizada

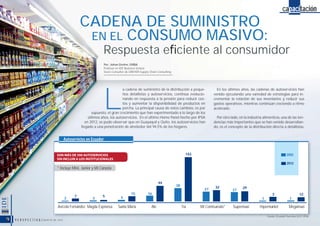

- 1. a cadena de suministro de la distribución a peque- ños detallistas y autoservicios, continúa evolucio- nando en respuesta a la presión para reducir cos- tos y aumentar la disponibilidad de productos en percha. La principal causa de estos cambios, es por supuesto, el gran crecimiento que han experimentado a lo largo de los últimos años, los autoservicios. En el último Home Panel hecho por IPSA en 2012, se pudo observar que en Guayaquil y Quito, los autoservicios han llegado a una penetración de alrededor del 94,5% de los hogares. En los últimos años, las cadenas de autoservicios han venido ejecutando una variedad de estrategias para in- crementar la rotación de sus inventarios y reducir sus gastos operativos, mientras continúan creciendo a ritmo acelerado. Por otro lado, en la industria alimenticia, una de las ten- dencias más importantes que se han venido desarrollan- do, es el concepto de la distribución directa a detallistas. Por: Johan Dreher, EMBA Profesor en IDE Business School Socio Consultor de DREHER Supply Chain Consulting CADENA DE SUMINISTRO EN EL CONSUMO MASIVO: Respuesta e ciente al consumidor capacitación Fuente: Ecuador Overview 2012, IPSAFFueFuentente E: E: Ecuacuaddordor OOvOververviiewiew 20201212, IPIPIPSASASA Avícola Fernández Magda Espinosa Santa María Akí Tía Mi Comisariato* Supermaxi Hipermarket Megamaxi 2 7 3 5 27 32 27 29 1 3 1 12 5 15 16 44 38 143 2002 2012 * Incluye Mini, Junior y Mi Canasta P E R S P E C T I V A / A G O S T O D E 2 0 1 2

- 2. DISTRIBUCIÓN DIRECTA La distribución directa es un término usado para des- cribir un método directo de entrega de productos desde el fabricante hasta los detallistas, saltándose el eslabón del distribuidor o centro de distribución. Este tipo de dis- tribución es típicamente usado por empresas con pro- ductos perecibles y de alta demanda. Las redes de distribución directa tienen un eslabón me- nos en su cadena de suministro, como se muestra en el siguiente esquema. La distribución directa ha sido un importante canal para algunos fabricantes de alimentos. Estas empresas han obtenido un excelente desempeño en sus ventas, gracias al mayor control sobre el espacio en percha del detallista. Grandes proveedores usando este tipo de dis- tribución, incluyen a ARCA (Coca-Cola), PRONACA (Mr. Pollo), UNILEVER (Pingüino), TIOSA (Supan). Estos fre- cuentemente proveen una variedad de servicios de valor agregado, como parte de su oferta de distribución direc- ta, los cuales podrían incluir: • Sugerencia de pedido en base a pronóstico con his- tórico de ventas • Toma de pedidos • Notas de crédito por devoluciones inmediata • Merchandising en el detallista • Gestión del inventario en percha • Control de precios y promociones Algunas de estas empresas han invertido en herra- mientas tecnológicas como Handhelds con impresoras, para poder soportar los servicios que ofrecen. Los principales benecios de la distribución directa, que he podido observar en estas y otras empresas, han sido: • Incremento de ventas debido a la presencia frecuen- te de los representantes de ventas del proveedor, ayudando a comercializar sus productos. • Los productos vendidos a través de este canal se sal- tan el paso por un distribuidor o centro de distribu- ción, lo cual reduce los inventarios de la cadena de suministro y los costos de almacenaje y transporte. • Menores gastos de mano de obra por acomodar productos en perchas para el detallista, debido a que esto es llevado a cabo por el proveedor. • Velocidad al mercado para nuevos productos. Un ejemplo de una empresa exitosa distribuyendo di- rectamente, es ARCA. Esta empresa es líder en la industria de bebidas refrescantes en el Ecuador. La empresa opera con 3 plantas en todo el país, las cuales sirven alrede- dor de 120 SKUs (Stock Keeping Units) a través del canal directo. Más de 150.000 puntos de venta ordenan direc- tamente a ARCA y reciben el producto al día siguiente a través de su propia ota de camiones. Con estos benecios para el detallista, ¿Cuál podría ser el punto débil de la distribución directa? Flujo materiales Inventario DETALLISTA FABRICANTE P E R S P E C T I V A / A G O S T O D E 2 0 1 2

- 3. DISTRIBUCIÓN CENTRALIZADA He dedicado algún tiempo a estudiar varias cadenas de suministro de nuestro país, en donde tenemos una población bastante dispersa, sobre todo en las zonas rurales. Imaginen por un momento que cada fabrican- te tuviera que entregar sus productos a cada uno de los más de 170.000 puntos de venta que se encuentran dispersos a lo largo y ancho del país. Sin la distribución centralizada, no habría economías de escala para poder distribuir estos productos en forma eciente y la varie- dad de productos en la percha de los detallistas se vería drásticamente reducida. Es por esto, que la mayor parte ¿Cuándo es buena la Distribución Directa? A continuación menciono algunos buenos ejemplos de cuándo la distribución directa tiene sentido: • Despachos en “camión completo” ordenado directa- mente por un sólo detallista. Saltarse al distribuidor es el camino más eciente para transportar esta mer- cadería del punto de producción hasta la percha del detallista. • Productos de corta vida en percha o con requerimien- tos de frescura críticos como la leche fresca, son fre- cuentemente abastecidos a través canales directos que minimizan el tiempo en que los productos están en la cadena de suministro. Los helados frecuentemente se mueven a través de canales directos hasta los detallis- tas debido a que los distribuidores no tienen la capaci- dad de almacenar y distribuir productos refrigerados. • Líneas de productos como pan fresco y snacks que pueden ser dañados fácilmente si son manipulados en muchos puntos de contacto. Además, estos pro- ductos tienen un bajo margen por unidad, con lo cual es poco atractivo para los distribuidores. • Mercancías que requieren un tipo de almacenamien- to especíco o su manipuleo no puede ser ejecu- tado fácilmente por la red logística del distribuidor. Productos como las bebidas refrescantes, que son despachadas en paletas de madera, no son propicios para ser manipulados por bodegas y sistemas de transporte estándar de los distribuidores. • Bienes que son costosos de transportar y son distri- buidos a detallistas que consumen un alto volumen. De nuevo, las bebidas refrescantes como agua, ju- gos o colas, ordenadas en cantidades grandes, son productos que sirven como buen ejemplo. Sin embargo, para muchos productos de consumo ma- sivo, el uso del canal directo es altamente ineciente. de las empresas de consumo masivo con cobertura na- cional, preeren este medio de distribución para llevar sus productos al canal tradicional (tiendas de barrio). Sus volúmenes no son sucientes para que sea eciente una distribución directa. Sin embargo, un distribuidor o mayorista, al manejar productos de varios proveedores, logra llevar estos productos en mayor escala al punto de venta, reduciendo los costos de distribución. Ejemplos de empresas grandes que manejan su distribución al sector tradicional, a través de este canal, incluyen a COLGATE PALMOLIVE, UNILEVER, KIMBERLY CLARK y NESTLÉ. FABRICANTE DISTRIBUIDOR / C. CONTRIBUCIÓN Flujo materiales DETALLISTA Inventario P E R S P E C T I V A / A G O S T O D E 2 0 1 2

- 4. Cadenas Detallistas con Sistemas de Distribución Centralizada Como mencioné antes, los autoservicios cambiaron el paisaje competitivo para siempre. Comenzaron cam- biando el esquema de distribución directa desde sus proveedores a cada una de sus supermercados, a un es- quema centralizado de entrega en uno o dos centros de distribución ubicados estratégicamente, desde donde se hace el reparto a cada uno de sus puntos de venta. Entre 2002 y 2012, TIA abrió 105 nuevos autoservicios en sus diferentes formatos. En el mismo período, LA FAVORITA abrió 41 nuevos autoservicios. En 2011, LA FAVORITA fue la segunda empresa con ma- yor facturación en el Ecuador, con ventas anuales supe- riores a los US$1.400 millones. Tiene un sólo centro de distribución de más de 130.000 m2 de almacenamiento, desde donde hace el reparto a sus 85 supermercados del país. Las desventajas de este sistema centralizado de distri- bución, son los costos operativos del centro de distribu- ción y el aumento de los inventarios. Sin embargo, al nal los benecios de la distribución centralizada para estas cadenas de autoservicio, sopesaron los compromisos para la mayoría de los SKUs, debido al ahorro en costos totales de entrega y la mejora en sus controles. Fuente: Ecuador Overview 2012, IPSA del distribuidor, al no ser dueñas de la ota logística, requerirán hacer una gran inversión en recursos logís- ticos. Además, deberán enfrentar la propia resistencia al cambio que podrían encontrar en sus distribuidores. Una cosa es segura, se seguirán escuchando de cam- bios en este campo, mientras el costo de transporte siga incrementándose como viene haciéndolo y las empresas continúen buscando formas de quitar costos de su cadena de abastecimiento y mejorar su servicio. CONCLUSIONES Claramente, el péndulo se ha estado moviendo ha- cia la distribución centralizada en las últimas décadas. Como LA FAVORITA y otros grandes detallistas, que procuran reducir los costos de entrega a sus puntos de venta, el foco al canal centralizado seguirá siendo la mejor opción. El proceso de cambio de un canal a otro, implica un gran desafío debido a las barreras que complican la decisión. Por ejemplo, las empresas que usan el canal P E R S P E C T I V A / A G O S T O D E 2 0 1 2