¿Cómo resolver una "T" gráfica de cuentas de activo y pérdida?

•Descargar como PPSX, PDF•

0 recomendaciones•13,230 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a ¿Cómo resolver una "T" gráfica de cuentas de activo y pérdida?

Similar a ¿Cómo resolver una "T" gráfica de cuentas de activo y pérdida? (6)

Más de Josué Zapeta

Más de Josué Zapeta (20)

¿Cómo resolver una "T" gráfica de cuentas de activo y pérdida?

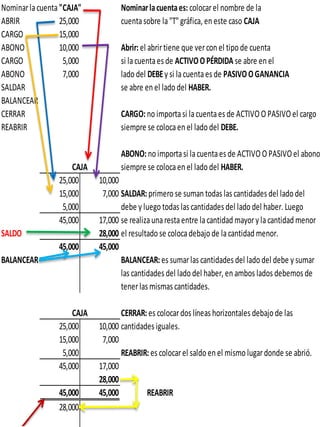

- 1. Nominar la cuenta "CAJA" Nominar la cuenta es: colocar el nombre de la ABRIR 25,000 cuenta sobre la "T" gráfica, en este caso CAJA CARGO 15,000 ABONO 10,000 Abrir: el abrir tiene que ver con el tipo de cuenta CARGO 5,000 si la cuenta es de ACTIVO O PÉRDIDA se abre en el ABONO 7,000 lado del DEBE y si la cuenta es de PASIVO O GANANCIA SALDAR se abre en el lado del HABER. BALANCEAR CERRAR CARGO: no importa si la cuenta es de ACTIVO O PASIVO el cargo REABRIR siempre se coloca en el lado del DEBE. ABONO: no importa si la cuenta es de ACTIVO O PASIVO el abono CAJA siempre se coloca en el lado del HABER. 25,000 10,000 15,000 7,000 SALDAR: primero se suman todas las cantidades del lado del 5,000 debe y luego todas las cantidades del lado del haber. Luego 45,000 17,000 se realiza una resta entre la cantidad mayor y la cantidad menor SALDO 28,000 el resultado se coloca debajo de la cantidad menor. 45,000 45,000 BALANCEAR BALANCEAR: es sumar las cantidades del lado del debe y sumar las cantidades del lado del haber, en ambos lados debemos de tener las mismas cantidades. CAJA CERRAR: es colocar dos líneas horizontales debajo de las 25,000 10,000 cantidades iguales. 15,000 7,000 5,000 REABRIR: es colocar el saldo en el mismo lugar donde se abrió. 45,000 17,000 28,000 45,000 45,000 REABRIR 28,000