Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Evaluacion Seguno Momento Finanzas

Similar a Evaluacion Seguno Momento Finanzas (20)

Último

Último (20)

Evaluacion Seguno Momento Finanzas

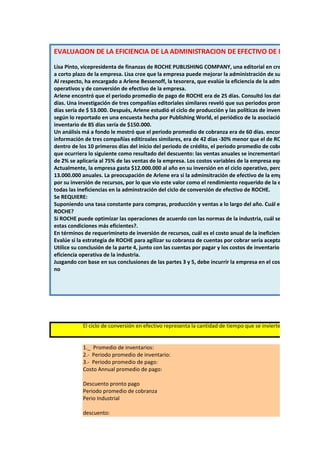

- 1. EVALUACION DE LA EFICIENCIA DE LA ADMINISTRACION DE EFECTIVO DE ROCHE PUBLIS Lisa Pinto, vicepresidenta de finanzas de ROCHE PUBLISHING COMPANY, una editorial en crecimiento de libro a corto plazo de la empresa. Lisa cree que la empresa puede mejorar la administración de su efectivo y, en co Al respecto, ha encargado a Arlene Bessenoff, la tesorera, que evalúe la eficiencia de la administración de efe operativos y de conversión de efectivo de la empresa. Arlene encontró que el periodo promedio de pago de ROCHE era de 25 días. Consultó los datos de la industria días. Una investigación de tres compañías editoriales similares reveló que sus periodos promedio de pago era días sería de $ 53.000. Después, Arlene estudió el ciclo de producción y las políticas de inventario. La edad pr según lo reportado en una encuesta hecha por Publishing World, el periódico de la asociación comercial, era inventario de 85 días sería de $150.000. Un análisis má a fondo le mostró que el periodo promedio de cobranza era de 60 días. encontró que el prome información de tres compañías editiroales similares, era de 42 días -30% menor que el de ROCHE. Arlene esti dentro de los 10 primeros días del inicio del periodo de crédito, el periodo promedio de cobranza de la empre que ocurriera lo siguiente como resultado del descuento: las ventas anuales se incrementarían de $13.750.00 de 2% se aplicaría al 75% de las ventas de la empresa. Los costos variables de la empresa equivaldrían al 80% Actualmente, la empresa gasta $12.000.000 al año en su inversión en el ciclo operativo, pero espera que inici 13.000.000 anuales. La preocupación de Arlene era si la adminsitración de efectivo de la empresa era tan efic por su inversión de recursos, por lo que vio este valor como el rendimiento requerido de la empresa. Por esta todas las ineficiencias en la adminstración del ciclo de conversión de efectivo de ROCHE. Se REQUIERE: Suponiendo una tasa constante para compras, producción y ventas a lo largo del año. Cuál es el ciclo operativ ROCHE? Si ROCHE puede optimizar las operaciones de acuerdo con las normas de la industria, cuál sería su ciclo opera estas condiciones más eficientes?. En términos de requerimineto de inversión de recursos, cuál es el costo anual de la ineficiencia operativa de Evalúe si la estrategia de ROCHE para agilizar su cobranza de cuentas por cobrar sería aceptable, qué utilidad Utilice su conclusión de la parte 4, junto con las cuentas por pagar y los costos de inventario dados, para dete eficiencia operativa de la industria. Juzgando con base en sus conclusiones de las partes 3 y 5, debe incurrir la empresa en el costo anual para alc no El ciclo de conversión en efectivo representa la cantidad de tiempo que se invierten los recursos de 1._ Promedio de inventarios: 2.- Periodo promedio de inventario: 3.- Periodo promedio de pago: Costo Annual promedio de pago: Descuento pronto pago Periodo promedio de cobranza Perio Industrial descuento:

- 2. Ventas anuales se incrementan Costos variables de la empresa Desenvolso annual ciclo operativo 1.- Ciclo Operativo = Periodo Promedio + Periodo Promedio de Cobranzas Ciclo Operativo = El Ciclo de Conversión de Efectivo (CCE) se mide como los días promedio de c días promedio de pago. CCE = CCE = Rotación de efectivo = 360 / ciclo de efectivo ROE = ROE = Si la rotación de efectivo de un proyecto es 2,32 se requiere dinero durante 120 días p pagos se divide por 12, se obtiene el saldo mínim Requerimiento: Desembolso Anual Raotacion de efectivo = 12000000 2.32

- 3. = 5166666.67 2.- Ciclo Operativo = Periodo Promedio + Periodo Promedio de Cobranzas Ciclo Operativo = El Ciclo de Conversión de Efectivo (CCE) se mide como los días promedio de cuentas por cobrar, m CCE = CCE = Rotación de efectivo = 360 / ciclo de efectivo ROE = ROE = Si la rotación de efectivo de un proyecto es 2,32 se requiere dinero durante 30 días p pagos se divide por 12, se obtiene el saldo mínim Requerimiento: Desembolso Anual Raotacion de efectivo = 13000000 4.14

- 4. = 3141666.67 3.- = 5166666.67 = 3141666.67 = 2025000.000 12% Costo anual de la ineficiencia de ROCHE es 243000.00 4.- PRESENTE Costo Por Pronto Pago = % Descuento x % Ventas x Ventas PORCENTAJE DE DESCUENTO: PORCENTAJE DE VENTAS INCREMENTO DE VENTAS ANUALES PROYECTADA Costo Por Pronto Pago = % Descuento x % Ventas x Ventas PORCENTAJE DE DESCUENTO: PORCENTAJE DE VENTAS INCREMENTO DE VENTAS ANUALES PROYECTADA - PRESENTE 225000 PROYECTADA - PRESENTE 18750 COSTOS VARIABLES EQUIVALEN 80% VENTAS ANUALES SE INCREMEN 13750000 COSTO VARIABLE PRESENTE 11000000 CONTRIBUCION DE VENTAS U = Ventas - CV VENTAS ANUALES SE INCREMEN 13750000

- 5. COSTO VARIABLE PRESENTE 11000000 CONTRIBUCION DE VENTAS U 2750000 COSTOS VARIABLES EQUIVALEN 80% VENTAS ANUALES SE INCREMEN 15000000 COSTO VARIABLE PROYECTADA 12000000 CONTRIBUCION DE VENTAS U = Ventas - CV VENTAS ANUALES INCREMENT. 15000000 COSTO VARIABLE PRESENTE 12000000 CONTRIBUCION DE VENTAS U 3000000 PROYECTADA 3000000 PRESENTE 2750000 250000 12% 30000 5.- DIAS 360 PERIODO PROMEDIO DE COBRO 42 ROTACION C X COBRAR 8.57 COSTO VARIABLE PROYECTADA CV Rotac C x C 12000000 8.5714286 COSTO VARIABLE PROYECTADA 1400000.00 DIAS 360 PERIODO PROMEDIO DE COBRO 60 ROTACION C X COBRAR 6.00 COSTO VARIABLE PRESENTE 11000000 6.00 1833333.33

- 6. 1400233.37 -1833333.33 -3233566.71 x 0,12 -388028 6.- MAESTRO.- Una Cartera de Inversión tiene características especiales, como amor o aversión al riesgo, plazo, neces historia; y es esencialmente dinámica. Es muy propia de cada uno, pero es recomendable conocer del asesoramiento. Es por eso que LISA PINTO Vicepresidenta de finanzas de ROCHE tuvo la acertada apre delegandole a ARLENE BESSENOFT para que realizara la investigación en base de los ciclos operativos EN BASE A LA PREGUNTA SEIS PUEDO CONCLUIR CON LAS RECOMEDACIONES DE ESTE EJERCICIO, YO A.- SI NOSOTROS REDUCIMOS EL TIEMPO DEL INVENTARIO DE 120 DIAS A 80 DIAS LA CARGA FINANCI EMBODEGADA ES UN RECURSO QUE HABILITA EL EFECTIVO Y CONTRIBUYE AL NO ENDEUDAMIEN NOS DA LIQUIDEZ PARA LAS OPERACIONES DIVERSAS. B.- AL REDUCIR LOS DIAS DE CARTERA DE 60 DIAS A 42 DIAS DE IGUAL FORMA TENEMOS DISPONIBIL ASI MISMO EVITAMOS ENDEUDAR A LA EMPRESA EN EL CORTO PLAZO. RETOIRNO EFECTIVO DE LA CARTERA MAESTRO ME GUSTARIA DECIRLE QUE la crisis crediticia y la mayoría de la gente es ahora consciente d visto afectados y por consiguiente, en muchos casos los retornos han sido pobres, incluso negativos. Lo corto-medio plazo, pero es complicado predecir cuál será el desenlace de la situación económica. MIL GRACIAS GLENNYS

- 7. TIVO DE ROCHE PUBLISHING COMPANY torial en crecimiento de libros de texto universitarios, está preocupada por el alto nivel de inversión de recursos ración de su efectivo y, en consecuencia, reducir esta inversión. a de la administración de efectivo de la empresa. Arlene decidió empezar su investigación estudiando los ciclos sultó los datos de la industria, que le mostraron que el periodo promedio de pago para la industria era de 40 riodos promedio de pago eran de 40 días. Arlene estimó que el costo anual de lograr un periodo de pago de 40 as de inventario. La edad promedio de inventario era de 120 días. Determinó que la norma de la industria, la asociación comercial, era de 85 días. Arlene estimó que el costo anual de logar un periodo promedio de días. encontró que el promedio de la industria, derivado de los datos de la asociación comercial y de la que el de ROCHE. Arlene estimó que si ROCHE iniciaba un descuento por pronto pago de 2% sobre un pago edio de cobranza de la empresa se reduciría de 60 días al promedio de la industria de 42 días. También esperaba crementarían de $13.750.000 a $ 15.000.000; las deudas incobrables permanecerían sin cambio, y el descuento empresa equivaldrían al 80% de las ventas. rativo, pero espera que iniciar un descuento por pronto pago incrementará su inversión en el ciclo operativo a $ vo de la empresa era tan eficiente como podría serlo. Arlene supo que la compañía pagaba 12% de interés anual erido de la empresa. Por esta razón, Arlene se interesó en el costo de la inversión de recursos que resultaba de ROCHE. año. Cuál es el ciclo operativo, el ciclo de conversión de efectivo y la necesidad de inversión de recursos de tria, cuál sería su ciclo operativo, su ciclo de conversión de efectivo y su necesidad de inversión de recursos bajo la ineficiencia operativa de ROCHE? sería aceptable, qué utilidad o pérdida neta anual resultaría de implementar el descuento por pronto pago. inventario dados, para determinar el costo anual total en que incurriría la empresa para alcanzar el nivel de sa en el costo anual para alcanzar el nivel de eficneicia operativa de la industria. Explique por qué sí o por qué DESARROLLO e se invierten los recursos de una empresa. 120 días 60 días 25 días 53000 85 días 150,000 40 días 30% Menos que Roche 2% 10 días 60 42 días

- 8. 13750 15000 2% 75% 80% 12000000 13000000 medio de Cobranzas 120 60 180 los días promedio de cuentas por cobrar, más los días promedio de inventario menos los 180 -25 155 360 155 2.32 e dinero durante 120 días para cubrir los pagos y, si el volumen de 2, se obtiene el saldo mínimo.

- 9. medio de Cobranzas 85 42 127 dio de cuentas por cobrar, más los días promedio de inventario menos los días promedio de pago. 127 40 87 360 87 4.14 e dinero durante 30 días para cubrir los pagos y, si el volumen de 2, se obtiene el saldo mínimo.

- 10. Ventas x Ventas COSTO POR PRONTO PAGO 30000000 15000000 2% 25000000 75% 13750000 20000000 15000000 13750000 10000000 206250 5000000 0.02 0.75 0 PORCENTAJE DE DESCUENTO: INCREMENTO DE VENTAS Ventas x Ventas ANUALES Presente Proyectada 2% 75% 15000000 225000 206250 OJO

- 11. ROTACION DE C X C 400 PROYECTADA PRESENTE 1350 ANO 360 360 PERIODO PROMEDIO DE COBRO 300 42 60 250 1 ANO DIAS 200 PERIODO PROMEDIO DE 150 100 50 0 PROYECTADA PRESENTE 2000000 1750000 1500000 1250000 COSTO VARIABLE PROYECTADA 1400000 1000000 COSTO VARIABLE PRESENTE 1833333 Column I 750000 500000 250000 0 COSTO VARIABLE PROYECTADA COSTO VARIABLE PRESENTE

- 12. 1250000 1000000 Column I 750000 500000 250000 0 COSTO VARIABLE PROYECTADA COSTO VARIABLE PRESENTE versión al riesgo, plazo, necesidad de retiro de fondos o posibilidad de efectuar aportes periódicos, es recomendable conocer del tema o delegar su manejo en un profesional de confianza, o requerir ROCHE tuvo la acertada apreciación sobre la eficiencia de la adminstración del efectivo de la empresa base de los ciclos operativos y la conversión del efectivo en la empresa. IONES DE ESTE EJERCICIO, YO PODRIA DECIR: A 80 DIAS LA CARGA FINANCIERA QUE REPRESENTA NO TENER LA MATERIA PRIMA RIBUYE AL NO ENDEUDAMIENTO EN EL CORTO PLAZO; SI NO POR EL CONTRARIO FORMA TENEMOS DISPONIBILIDAD DE EFECTIVO EN EL CORTO PLAZO LAZO. a gente es ahora consciente del impacto que está teniendo en las inversiones. Muchos mercados se han o pobres, incluso negativos. Los mercados probablemente seguirán afrontando condiciones difíciles en el la situación económica.

- 14. 200 180 175 155 150 CICLO OPERATIVO CCE ROE 125 180 155 2.32 100 75 os los 50 25 2.32 0 CICLO OPERATIVO CCE ROE

- 16. PAGO 15000000 13750000 INCREMENTO DE VENTAS ANUALES

- 17. ANO ERIODO ROMEDIO DE Column I IABLE PRESENTE

- 19. Presente Proyectada PORCENTAJE DE DESCUENTO: PORCENTAJE DE VENTAS INCREMENTO DE VENTAS ANUALES 13750000 15000000 Presente Proyectada PORCENTAJE DE DESCUENTO: 0.02 0.02 PORCENTAJE DE VENTAS 0.75 0.75 INCREMENTO DE VENTAS ANUALES 13750000 15000000 1500000000% COSTO 3000000000% 30000000 1250000000% 2500000000% 25000000 1000000000%20000000 2000000000% 15000000 750000000% 1500000000% 10000000 500000000% 1000000000% 5000000 0.02 250000000% 0 500000000% PORCENTAJE DE DESCUENTO: 0% 0% PORCENTAJE DE DESCUENTO: P PORCENTAJE DE DE 12000000 8.5700000 COSTO VARIABLE PROYECYADA 1400233.37 DIAS 360 PERIODO PROMEDIO DE COBRO 60 2000000 ROTACION C X COBRAR 6.00 1750000 1500000 1400233 COSTO VARIABLE PRESENTE 11000000 1250000 6.00 1000000 750000 1833333.33 500000 250000 0 COSTO VARIABLE PROYECTADA Co

- 20. COSTO POR PRONTO PAGO 3000000000% 0000000 15000000 2500000000% 5000000 0000000 2000000000% 5000000 13750000 1500000000% Column B 0000000 Proyectada Column C Presente 1000000000% 5000000 0.02 0.75 0 500000000% CENTAJE DE DESCUENTO: PORCENTAJE DE VENTAS INCREMENTO DE VENTAS ANUALES 0% DE DESCUENTO: Presente Proyectada PORCENTAJE DE DESCUENTO: DE VENTAS PORCENTAJE INCREMENTO DE VENTAS PORCENTAJE DE VENTAS INCREMENTO DE VENTAS ANUALES ANUALES COSTO VARIABLE PROYECTADA 1400233 COSTO VARIABLE PRESENTE 1833333 2000000 1833333 1750000 1500000 1400233 1250000 1000000 750000 500000 250000 0 STO VARIABLE PROYECTADA COSTO VARIABLE PRESENTE Column G