Descargado 30 veces

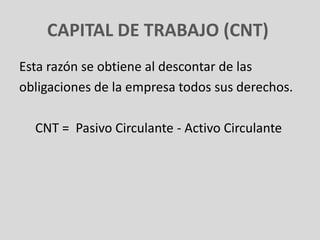

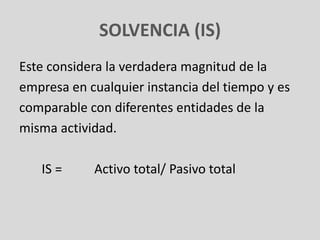

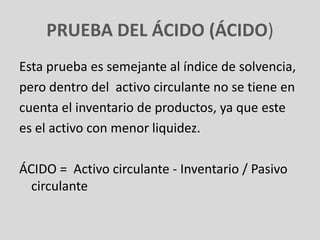

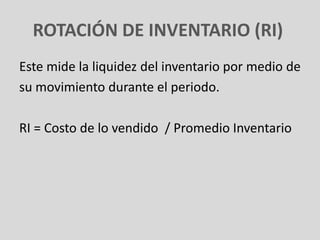

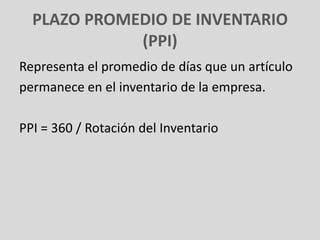

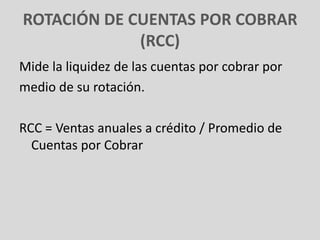

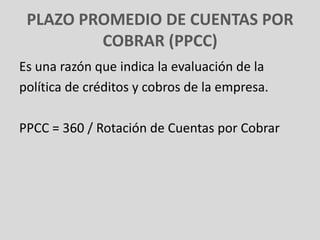

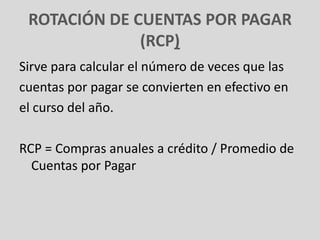

Este documento describe diferentes métodos de análisis financiero como razones de liquidez, endeudamiento y rendimiento sobre la inversión. Explica ratios como capital de trabajo, solvencia, prueba del ácido, rotación de inventario y cuentas por cobrar/pagar que miden la liquidez y eficiencia de una empresa. También cubre razones de endeudamiento como razón de endeudamiento, pasivo-capital y pasivo a capitalización total que miden el uso de deuda.