Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Similar a Comercio+al+día+dic2012

Similar a Comercio+al+día+dic2012 (20)

Comercio+al+día+dic2012

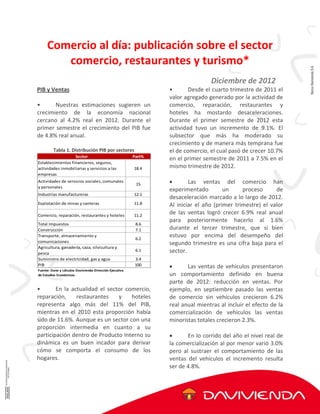

- 1. Comercio al día: publicación sobre el sector comercio, restaurantes y turismo* Diciembre de 2012 PIB y Ventas • Nuestras estimaciones sugieren un crecimiento de la economía nacional cercano al 4.2% real en 2012. Durante el primer semestre el crecimiento del PIB fue de 4.8% real anual. Tabla 1. Distribución PIB por sectores Sector Part% Establecimientos financieros, seguros, actividades inmobiliarias y servicios a las empresas 18.4 Actividades de servicios sociales, comunales y personales 15 Industrias manufactureras 12.1 Explotación de minas y canteras 11.8 Comercio, reparación, restaurantes y hoteles 11.2 Total Impuestos 8.6 Construcción 7.1 Transporte, almacenamiento y comunicaciones 6.2 Agricultura, ganadería, caza, silvicultura y pesca 6.1 Suministro de electricidad, gas y agua 3.4 PIB 100 Fuente: Dane y cálculos Davivienda‐Dirección Ejecutiva de Estudios Económicos. • En la actualidad el sector comercio, reparación, restaurantes y hoteles representa algo más del 11% del PIB, mientras en el 2010 esta proporción había sido de 11.6%. Aunque es un sector con una proporción intermedia en cuanto a su participación dentro de Producto Interno su dinámica es un buen incador para derivar cómo se comporta el consumo de los hogares. • Desde el cuarto trimestre de 2011 el valor agregado generado por la actividad de comercio, reparación, restaurantes y hoteles ha mostardo desaceleraciones. Durante el primer semestre de 2012 esta actividad tuvo un incremento de 9.1%. El subsector que más ha moderado su crecimiento y de manera más temprana fue el de comercio, el cual pasó de crecer 10.7% en el primer semestre de 2011 a 7.5% en el mismo trimestre de 2012. Las ventas del comercio han experimentado un proceso de desaceleración marcado a lo largo de 2012. Al iniciar el año (primer trimestre) el valor de las ventas logró crecer 6.9% real anual para posteriormente hacerlo al 1.6% durante el tercer trimestre, que si bien estuvo por encima del desempeño del segundo trimestre es una cifra baja para el sector. Las ventas de vehículos presentaron un comportamiento definido en buena parte de 2012: reducción en ventas. Por ejemplo, en septiembre pasado las ventas de comercio sin vehículos crecieron 6.2% real anual mientras al incluir el efecto de la comercialización de vehículos las ventas minoristas totales crecieron 2.3%. En lo corrido del año el nivel real de la comercialización al por menor varió 3.0% pero al sustraer el comportamiento de las ventas del vehículos el incremento resulta ser de 4.8%.

- 2. 6.2 -12.0 -40 -20 0 20 40 60 80 100 -8 -3 2 7 12 17 22 Sep-09 Ene-10 May-10 Sep-10 Ene-11 May-11 Sep-11 Ene-12 May-12 Sep-12 Ventasdevehículos Ventastotalessinvehículosysincombustibles Ventas de comercio al por menor (var% frente al mismomes del añoanterior) Sin combustibles ni vehículos Vehículos Fuente: Dane y cálculos Davivienda‐Dirección Ejecutiva de Estudios Económicos. • Al desagregar de manera más detallada el comportamiento de las ventas por agrupaciones de mercancías pudo concluirse que, tanto en el segundo como en el tercer trimestre del año, el porcentaje de agrupaciones con crecimientos positivos se mantuvo relativamente constante (71%). En septiembre de este año las ventas de mercancías que más aportaron al crecimiento del sector fueron: alimentos y bebidas, electrodomésticos y equipos de informática. Durante los primeros nueve meses del año los productos que más impulsaron las ventas agregadas del sector comercio fueron los textiles y los equipos de informática. • Por su parte, las ventas de vehículos fueron las únicas que restaron a la variación de las ventas minoristas totales durante lo corrido del año (a septimbre). En dicho periodo los puntos que restaron al crecimiento fueron 0.83 puntos porcentuales. En septiembre, adicional a la fuerte reducción en la comercialización se vehículos se sumaron otras agrupaciones con disminuciones en las ventas: lubricantes, autopartes y licores. Ventas en Bogotá • El valor real de las ventas en Bogotá creció 4.1% en el segundo trimestre de 2012, un año atrás el incremento había sido de 14.5%. Este comportamiento es el reflejo de la moderación del consumo en la capital del país, aunque de una manera menos acentuada con respecto a lo ocurrido a nivel nacional. • Pudo identificarse que por agrupaciones de mercancías el comportamiento de las ventas en Bogotá presentó algunas diferencias con lo ocurrido a nivel nacional. Aunque la venta de vehículos se desaceleró fuertemente entre el segundo trimestre de 2011 y 2012, las ventas de electrodomésticos, muebles, artículos de uso doméstico y aseo para el hogar fueron las únicas con un crecimiento negativo, situación que no ocurrió a nivel nacional. La agrupación de mercancías con mayor crecimiento fue la de equipos de informática y oficina, una situación similar a la presentada a nivel nacional, aunque en este último ámbito la expansión fue menor (14%).

- 3. 14.8 2.6 28.0 15.5 21.6 34.1 -0.9 0.0 2.6 3.9 7.0 17.5 -5 0 5 10 15 20 25 30 35 40 Electrodomesticos, muebles, uso domestico yaseo hogar Alimentos, bebidas noalcoholicas, cigarillosylicores Vehiculos, repuestosy lubricantes Farmacéuticos, cósmeticosyaseo personal Textiles, prendas devestirycalzado, Oficina,equipode informática,libros yotros Ventasdecomercio minorista enBogotá Var% real frente al mismo trimestre del año anterior II-11 II-12 Fuente: Dane. Hipermercados • Durante el tercer trimestre de 2012 las ventas realizadas por los hipermercados y grandes superficies repuntaron: su crecimiento fue de 7.8% real anual. En el consolidado de los tres primeros trimestres el incremento fue de 8.4%. Durante el último año la tasa de crecimiento de los niveles de comercialización de los hipermercados ha ido en aumento respecto al comercio en general. Esta situación puede entenderse debido a que este canal no se utiliza para vender vehículos y también por las señales de recuperación de ciertos productos durables. • En valores corrientes el monto de las ventas de los hipermercados fue de 6.84 billones durante el tercer trimestre de 2012, durante los primeros nueves ascendió a 19.9 billones, una cifra que estuvo 7% por encima del monto facturado un año atrás. 7.8 1.6 -7 -2 3 8 13 18 2008-I 2008-III 2009-I 2009-III 2010-I 2010-III 2011-I 2011-III 2012-I 2012-III Ventasengrandessuperficies ehipermercados (var% frente al mismotrimestre del año anterior) Fuente: Dane. Comercio minorista Grandes superficies • Por su parte, el valor de los inventarios fue prácticamente de 4 billones de pesos corrientes en el tercer trimestre del año, mientras un año atrás el nivel había sido de 3.5 billones. Al descontar el efecto inflacionario el crecimiento de los inventarios resultó ser de 12.4%, una cifra que estuvo por debajo de los incrementos de los últimos seis trimestres. El mayor aumento real de inventarios se dio en la categoría de electrodomésticos y muebles, con un incremento de 36.1% anual en el tercer trimestre de 2012. En tanto, los productos de uso doméstico y los artículos de ferrtería y cerrajería registaron una caída de 25.6% en sus inventarios.

- 4. Opinión empresarial y de consumo • En octubre de este año el 34% de los empresarios encuestados por Fenalco percibió un incremento en sus ventas, mientras el 26% afirmó lo contario. Si los anteriores datos son comparados con lo ocurrido en el mismo mes del año pasado se puede inferir un leve deterioro en la dinámica de las ventas del comercio. 8 -15 -10 -5 0 5 10 15 20 25 Oct-08 Abr-09 Oct-09 Abr-10 Oct-10 Abr-11 Oct-11 Abr-12 Oct-12 Indicadorcrecimiento deventas (percepción comerciantes) Fuente: Fenalcoy cálculos Davivienda-DirecciónEjecutiva de Estudios Económicos. • Si bien la opnión de los comerciantes siguió registrando un leve deterioro la confianza de los consumidores parece retomar una senda de expansión. En octubre el nivel del ICC de Fedesarrollo (índice de confianza del consumidor) alcanzó un nivel de 25.3 puntos, un año atrás el nivel había sido de 23.6 puntos. La mejora en la confianza de los hogares se explica por tres elementos: mejor situación económica de estos con respecto a lo que ocurrió en el mismo mes del año anterior, incremento en el optimismo en materia económica para el país durante los próximos meses y una mayor disposición a comprar bienes durables. 25.3 -10 -5 0 5 10 15 20 25 30 35 40 Nov-07 May-08 Nov-08 May-09 Nov-09 May-10 Nov-10 May-11 Nov-11 May-12 Nov-12 Índice de confianza del consumidor (promedio móvil de 3 meses) Fuente: Fedesarrollo y cálculos Davivienda-Dirección Ejecutiva de Estudios Económicos. Entre las cuatro principales ciudades del país, la ciudad de Barranquilla mantuvo los mayores niveles de confianza (promedio de los últimos tres meses a noviembre). Pero también puede apreciarse que los niveles de confianza estuvieron en aumento en Bogotá, situación que se ha dado por un optimismo sobre la situación económica a futuro en el país y por el mejoramiento sobre la disposición a comprar bienes durables. Cartera y tasas de interés • La cartera de consumo del sistema llegó a un valor cercano a los 70 billones de pesos, información con corte a septiembre de 2012. Como resultado de los incrementos en las tasas de interés que se dieron desde el año 2011 esta cartera continuó desacelerándose. En septiembre, el crecimiento de la cartera en términos nominales fue de 19.3% anual y de 15.7% en

- 5. términos reales. Los datos más bajos desde el segundo trimestre de 2011. 15.7 -5 0 5 10 15 20 25 Sep-09 Mar-10 Sep-10 Mar-11 Sep-11 Mar-12 Sep-12 Crecimiento de la cartera de consumo (var % real mismo año anterior) Fuente: Superfinanciera y cálculos Davivienda-Dirección Ejecutiva de Estudios Económicos. Respecto a las tasas de interés para crédito de consumo puede inferirse una reacción de estas a la baja, como consecuencia de las reducciones recientes en la tasa de intervención de política monetaria. Con base en información de Asobancaria, se pudo identificar que hacia mediados de noviembre los créditos con plazos entre 366 y 1095 días presentaron una reducción de 22 p.b en promedio frente a lo ocurrido un mes atrás. Las tasas para los créditos con plazos entre 1096 y 1825 días también también se redujeron pero en torno a lso 50 p.b. A pesar de estas disminuciones el ejercicio comparativo con las cifras observadas un añoa atrás resultan en promedio más altas, con excepción de aquellos créditos con plazos entre los 1096 y 1825 días. Tarjetas de crédito El número de tarjetas vigentes a septiembre tuvo una variación de 14.7% anual en septiembre de este año, con ello el número de tarjetas ascendió a las 10.4 millones de unidades. A pesar del anterior crecimiento, el número de tarjetas estuvo por debajo de la cifra de agosto, mes en el que las unidades vigentes fueron de 11.5 millones. 2,010 0 500 1,000 1,500 2,000 2,500 Sep-09 Ene-10 May-10 Sep-10 Ene-11 May-11 Sep-11 Ene-12 May-12 Sep-12 Valor delascompras nacionalescontarjetasdecrédito (cifrasenmiles demillones depesos) Fuente: Superfinanciera. • Las compras nacionales tuvieron un incremento de 8.1% anual en septiembre, con ello el valor de estas transacciones resultó ser de 2.0 billones de pesos. Las compras en el exterior, aunque todavía no superan los 400 mil millones de pesos, lograron crecer 15%.

- 6. Hoteles, restaurantes y agencias de viajes • La tasa de ocupación hotelera (TOH) fue de 54.7% en septiembre, según registró el Dane. Esta variable siguió en ascenso y superó en 1.3 puntos la situación presentada un año atrás. Salvo por lo ocurrido en el mes de julio, 2012 ha sido un año de expansión en la ocupación de los hoteles y de dinamismo en el turismo, la tendencia de la TOH lo corrobora: el promedio de los últimos doce meses (a septiembre de 2012) fue de 53.2%, una situación que no se daba desde inicios de 2009. 53.2 48 49 50 51 52 53 54 55 Sep-08 Mar-09 Sep-09 Mar-10 Sep-10 Mar-11 Sep-11 Mar-12 Sep-12 Tasade ocupaciónhotelera (promedio móvil de orden doce) Fuente: Dane y cálculos Davivienda-Dirección Ejecutiva de Estudios Económicos. • En materia de crecimiento de los ingresos hoteleros los resultados durante 2012 han sido positivos. Los incrementos en la ocupación hotelera fueron acompañados por una importante dinámica de los ingresos: durante septiembre el incremento fue de 5.4% real anual, en lo corrido de año 8.3% y en los últimos doce meses 8.8%, estas dos cifras han sido las más elevadas desde 2007. 8.4 0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 II-09 IV-09 II-10 IV-10 II-11 IV-11 II-12 Ingresos de los restaurantes (var% real frente al mismo trimestre del año anterior) Fuente: Dane y cálculos Davivienda-Dirección Ejecutiva de Estudios Económicos. • En línea con lo reportado en nuestra edición anterior los ingresos operacionales de los restaurantes siguieron al alza. En el segundo trimestre el crecimiento real de esta variable fue de 8.4% anual. Vale recordar que junto con el sector hotelero, el de restaurantes ha impulsado de manera acelerada la generación de valor agregado de la actidad económica de comercio, reparación, hoteles y restaurantes. • Una situación contraria pudo apreciarse en las agencias de viajes. Los ingresos operacionales reales registraron una reducción en el tercer triemstre de 2012. Aunque puede existir un efecto estadístico que este afectando estos resultados debido a que la base del año anterior resultó ser muy alta, no podría esperarse que se de una descaleración persistente en los próximos meses, esto teniendo en cuenta que las tendencias en torno a varias variables del sector turismo son positivas.

- 7. -3.7 -10.0 -5.0 0.0 5.0 10.0 15.0 III-06 I-07 III-07 I-08 III-08 I-09 III-09 I-10 III-10 I-11 III-11 I-12 III-12 Ingresos reales agencias de viajes (var% del promedio móvil semestral) Fuente:DaneycálculosDavivienda-DirecciónEjecutivadeEstudiosEconómicos. Viajeros del extranjero • Como lo hemos comentado en varios reportes anteriores la llegada de viajeros del extranjero durante 2012 se ha mantenido por encima de lo acontecido en 2011. En el balance para el periodo comprendido entre enero‐septiembre el país ha recibido 1.25 millones de viajeros (no incluye cruceros ni puntos fronterizos), una cifra que resultó ser 5.8% más con respecto al mismo periodo de 2011. Del total de viajeros extranjeros que ingresaron al país en los primeros nueve meses del año el 94% resultó ser no residente. Del anterior porcentaje 911 mil personas (77%) realizaron su viaje motivos asociados al turismo. 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 enero febrero marzo abril mayo junio julio agosto septiembre Llegada de viajeros extranjeros* (enero-septiembre 2012 vs enero-septiembre2011) 2011 2012 Noincluyellegadasporpuntosfronterizosnicruceros. Fuente:DASyMinisteriodeComercio,IndustriayTurismo. • En lo corrido del año las principales ciudades de destino de los viajeros extranjeros no residentes fueron: Bogotá (52.4%), Cartagena (12.8%), Medellín (9.7%), Cali (6.6%) y San Andrés (3.4%).

- 8. Total ventas del comercio al por menor 1/ Ventas Sep 2012 (último dato) Ago-12 Sep-11 Comercio sin combustibles 2.3 1.3 8.5 Comercio sin vehículos ni combustibles 6.2 2.7 7.6 Precios promedio ventas del comercio Comercio sin combustibles 1.7 0.9 1.0 Comercio sin vehículos ni combustibles 1.4 1.3 2.3 Ventas del comercio por grupos 1/ Grupo Sep 2012 (último dato) Ago-12 Sep-11 Alimentos 6.9 0.2 -1.4 Licores -1.2 0.9 11.8 Textiles 3.8 5.4 11.8 Calzado 7.5 6.1 16.4 Farmacéuticos 1.0 0.3 5.2 Aseo Personal 7.1 3.3 12.6 Muebles yelectrodomésticos 11.9 3.8 14.0 Utensilios domésticos 4.9 0.2 14.9 Aseo para el hogar 7.0 1.2 7.1 Computadores 21.2 23.5 22.8 Libros ypapelería 9.1 -1.5 1.9 Ferretería 7.8 5.8 14.7 Repuestos -3.1 3.1 15.7 Vehículos -12.0 -3.7 11.9 Lubricantes -5.1 -0.7 4.0 Otros -3.8 -5.1 11.8 Percepciones de: Comerciantes* 3/ Octubre-12 Septiembre-12 Octubre-11 Indicador crecimiento de ventas 0.2 0.2 0.2 Indicador de expectativas próximos 6 meses -0.1 -0.1 0.3 Consumidores 4/ Octubre-12 Septiembre-12 Octubre-11 Índice de confianza del consumidor (Nacional) 25.2 25.0 20.6 Índice de confianza del consumidor (Bogotá) 27.4 30.2 22.5 Índice de confianza del consumidor (Cali) 31.4 20.4 14.4 Índice de confianza del consumidor (Medellín) 13.2 13.0 13.9 Índice de confianza del consumidor (Barranquilla) 36.6 31.9 33.8 *Indicadores construidos y reescalados con base en la encuesta de Fenalco. La escala se define entre 1 y -1, si el valor es 1 indica la mejor situación desde enero de 1998, cuando el indicador toma un valor de -1 es la situación más discreta desde marzo de 1998. TABLA DE INDICADORES Variación porcentual frente al mismo mes del año anterior Variación porcentual frente al mismo mes del año anterior

- 9. Tasas de interés crédito de consumo 2/ Promedio sistema bancario Plazos Semana terminada en: nov-16 de 2012 (último dato) Cuatro semanas atrás Un año atrás 31-365 22.3 21.9 21.3 366-1095 22.8 23.0 21.1 1096-1825 17.7 18.2 18.3 más de 1825 16.6 16.4 16.5 Davivienda Plazos Semana terminada en: nov-16 de 2012 (último dato) Cuatro semanas atrás Un año atrás 31-365 25.5 22.7 21.3 366-1095 25.3 25.3 13.6 1096-1825 14.3 15.2 16.0 más de 1825 15.3 15.0 15.2 Bancolombia Plazos Semana terminada en: nov-16 de 2012 (último dato) Cuatro semanas atrás Un año atrás 31-365 15.8 18.2 16.3 366-1095 20.6 20.5 19.0 1096-1825 16.1 16.4 16.2 más de 1825 14.4 14.7 14.7 Banco de Bogotá Plazos Semana terminada en: nov-16 de 2012 (último dato) Cuatro semanas atrás Un año atrás 31-365 20.6 20.4 19.9 366-1095 26.7 25.4 21.2 1096-1825 20.1 19.8 22.9 más de 1825 20.2 19.6 19.0 Banco de Occidente Plazos Semana terminada en: nov-16 de 2012 (último dato) Cuatro semanas atrás Un año atrás 31-365 17.0 14.7 12.1 366-1095 21.6 21.5 21.5 1096-1825 19.6 18.8 19.5 más de 1825 16.5 16.4 15.6 BBVA Plazos Semana terminada en: nov-16 de 2012 (último dato) Cuatro semanas atrás Un año atrás 31-365 16.9 17.5 17.2 366-1095 18.0 17.8 16.9 1096-1825 19.0 18.9 17.4 más de 1825 14.0 14.3 13.9 Cartera de consumo** 2/ Valor útlimo dato (miles de millones de pesos) Septiembre-12 Agosto-12 Septiembre-11 3.6 3.9 5.1 67,986 Septiembre-12 Agosto-12 Septiembre-11 4.0 3.9 5.5 Fuentes: 1/ Dane, 2/ Asobancaria y Superfinanciera, 3/ Fenalco, 4/ Fedesarrollo. n.a no aplica, n.d no disponible *con respecto al período inmediatamente anterior ** incluye leasing y establecimientos financieros con cooperativas. Porcentajes Porcentajes Variación porcentual trimestral nominal* Porcentajes Variación porcentual trimestral real*. Trimestre terminado en: Porcentajes Porcentajes Porcentajes