Sistemas de costos por órdenes, procesos y clasificación

•Descargar como PPT, PDF•

1 recomendación•3,237 vistas

Los dos principales sistemas de costos son el costeo por órdenes y el costeo por procesos. El Sistema de Costeos por Órdenes es utilizado por entidades que elaboran cantidades relativamente pequeñas o lotes distintos de productos únicos e identificables. Por ejemplo: El costeo por órdenes es apropiado en el caso de una compañía editorial que produzca libros de texto educativos, un contador que prepare declaraciones de impuestos, una empresa de arquitectura que diseñe edificios comerciales y un despacho de investigación que realice estudios para el desarrollo de productos

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Sistemas de costos por órdenes, procesos y clasificación

Similar a Sistemas de costos por órdenes, procesos y clasificación (20)

Más de Luis Bruno

Más de Luis Bruno (20)

Último

Último (20)

Sistemas de costos por órdenes, procesos y clasificación

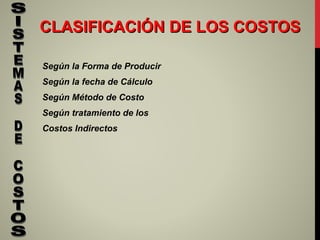

- 1. CLASIFICACIÓN DE LOS COSTOSCLASIFICACIÓN DE LOS COSTOS Según la Forma de Producir Según la fecha de Cálculo Según Método de Costo Según tratamiento de los Costos Indirectos

- 2. CLASIFICACIÓN DE LOS COSTOSCLASIFICACIÓN DE LOS COSTOS Según la Forma de Producir •Por órdenes. Ejemplo: Ebanistería, Sastrería, Ornamentación, etc. •Por proceso. Ejemplo: Gaseosas, Cerveza, Telas, etc. •Por ensamble. Ejemplo: automotriz, bicicletas, etc.

- 3. CLASIFICACIÓN DE LOS COSTOSCLASIFICACIÓN DE LOS COSTOS Según la fecha de Cálculo •Históricos o Reales •Predeterminados • Estimados (empírico, aproxima) • Estándares (calcula con técnicas)

- 4. CLASIFICACIÓN DE LOS COSTOSCLASIFICACIÓN DE LOS COSTOS Según Método de Costo •Real (valor real) •Normal (MPD y MOD real y GIF presupuestado) •Estándar (valores patrones)

- 5. CLASIFICACIÓN DE LOS COSTOSCLASIFICACIÓN DE LOS COSTOS Según tratamiento de los Costos Fijos •Por absorción (fijos y variables) •Directo (variables, fijos en GIF) •Basado en las Actividades

- 6. SISTEMAS DE COSTOSISTEMAS DE COSTO Los dos principales sistemas de costos son el costeo porLos dos principales sistemas de costos son el costeo por órdenes y el costeo por procesos.órdenes y el costeo por procesos. El Sistema de Costeos por Órdenes es utilizado porEl Sistema de Costeos por Órdenes es utilizado por entidades que elaboran cantidades relativamente pequeñas oentidades que elaboran cantidades relativamente pequeñas o lotes distintos de productos únicos e identificables.lotes distintos de productos únicos e identificables. Por ejemplo: El costeo por órdenes es apropiado en el casoPor ejemplo: El costeo por órdenes es apropiado en el caso de una compañía editorial que produzca libros de textode una compañía editorial que produzca libros de texto educativos, un contador que prepare declaraciones deeducativos, un contador que prepare declaraciones de impuestos, una empresa de arquitectura que diseñe edificiosimpuestos, una empresa de arquitectura que diseñe edificios comerciales y un despacho de investigación que realicecomerciales y un despacho de investigación que realice estudios para el desarrollo de productosestudios para el desarrollo de productos

- 7. COSTO PORCOSTO POR ÓRDENESÓRDENES En cada caso la organización produce artículos o servicios que deben realizarse con las especificaciones que establezca quien las va a adquirir. En general los servicios son especificados por el usuario, por tanto, en tales negocios con frecuencia se usan los sistemas de costeo por órdenes. La palabra “orden”, “trabajo” son sinónimo de compromiso, proyecto y contrato

- 8. Este consiste en la acumulación de costos en departamen tos, centros de costos o procesos El objetivo de este sistema es determinar como se asignaran los costos a los diferentes procesos productivos, teniendo como fin principal el cálculo del costo unitario de cada producto. COSTO PORCOSTO POR PROCESOPROCESO

- 9. SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN, ÓRDENES DE TRABAJO U ÓRDENES ESPECÍFICAS

- 10. CONCEPTO Una orden es un trabajo o contrato para la fabricación de una unidad de producción o la prestación de un servicio Los costos se acumulan y se asignan a cada trabajo. Se utilizan la Hoja de Costos para la acumulación de los costos. Ejemplo: Constructoras, fábrica de muebles, sastrerías, compañías aseguradoras, consultoras, etc.

- 11. CARACTERÍSTICAS De acuerdo a las características de la producción Se realizan de acuerdo a las especificaciones de los clientes. Se puede seguir la pista de cada orden en su proceso. El sistema de producción es intermitente, por lotes o por ordenes específicas. La fabricación se inicia cuando ser recibe un pedido por parte del cliente. Desde el punto de vista contable Los costos de producción se acumulan por cada trabajo. Se utiliza una hoja de costos para cada orden en particular. La base de cálculo de los costos de producción se refiere a costos normales: Costo de material directo (Real), costo de mano de obra directa (Real) y costo indirecto de fabricación (Aplicado)

- 12. DETALLES Y DOCUMENTOS Una orden se puede categorizar por la etapa de su ciclo de producción: • Comprometidas pero aun no empezadas • En proceso • Terminadas

- 13. HOJA DE COSTOS documento de contabilidad que se usa es llamado "hoja de costos de trabajo", que contiene la acumulación de costos para cada trabajo, subdividida en las principales categorías de costos, a medida que se hacen las requisiciones de materiales se incurre en la mano de obra, se anotan los trabajos pertinentes en los formularios de requisición de materiales y tarjeta de tiempo. Para mantener un buen control de los elementos del costo, es necesario emplear las hojas de costos que deben contener al pie de las mismas un resumen para la consolidación de los elementos del costo utilizados y el costo unitario será el producto de la división del costo total para el número de unidades producidas. Debe contener a lo menos la siguiente información:1

- 14. 1.Nº de la hoja que debe ser igual al de la orden de producción. 2.Detalle del proceso de fabricación indicando las características y cantidad del producto o lote de producción. 3.Fecha de comienzo y fecha de término para fabricar el pedido

- 16. ¿Como es la hoja de costo? Aquí se hace necesario distinguir las dos posibilidades . 1.- con hojas costos Estándar Normal Para Producción Repetitiva 2.-Con hojas costos “Estimada” con eficiencia normal Para Producción No Repetitiva Además, cualquiera sea la hoja de costos predeterminadas llevaremos una hoja de costos

- 17. HOJA DE COSTOS ESTÁNDAR En este caso, se opera como un sistema de costos por procesos estándar, con la diferencia que en este resulta posible establecer las diferencias que se producen entre los costos predeterminados normales y los reales (efectivamente realizados) para cada orden. HOJA DE COSTOS ESTIMADA NORMAL En el caso anterior, opera igual que para costos por procesos normales. Este opera diferente. En este caso, por cada “Orden de Producción Autorizada” se utilizan dos hojas de costos: una “Estimada Normal” y otra “Resultante”. Éstas hojas serán numeradas en forma correlativa y progresiva a fin de su identificación y control. Autorizada: por que se ha cotizado un precio – previamente se ha establecido su costo- y el cliente ha aceptado ese precio.

- 18. En cada hoja de costos “Resultante”, se irán asentando los costos incurridos para ese trabajo en concepto de: 1.Materiales utilizados: La información surgirá de la valorización de los requerimientos de materiales (Solicitud de materiales). Cada solicitud de materiales estará numerada y deberá dejarse constancia del número de la orden en la que el material será utilizado. 2.Costo de la mano de obra utilizada: La información sobre este elemento del costo surgirá de las tarjetas de distribución de tiempos de los operarios, debiendo valorizarse por el costo de la hora de los operarios que trabajaron directamente en la elaboración de cada orden. Éste costo horario deberá incluir las cargas sociales básicas y adicionales.

- 22. VIDEO A ANALIZAR https://www.youtube.com/watch?v=caggoM5JEok Desarrolla el ejercicio en Excel

- 23. Prof. María E. Quintero de C.