Descargado 727 veces

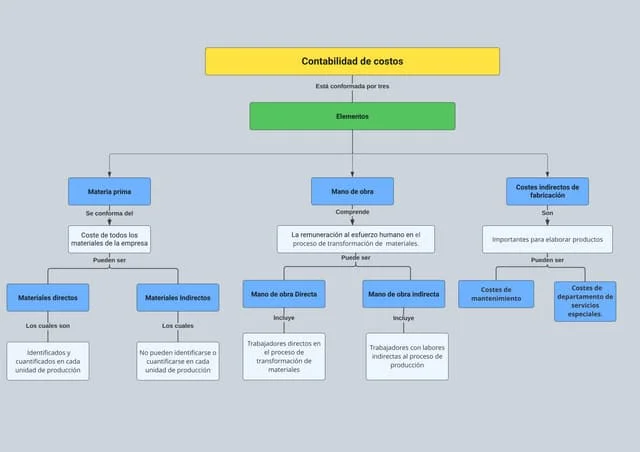

La mano de obra se refiere al esfuerzo físico y mental aplicado durante la producción de bienes y servicios. Incluye tanto a los obreros y operarios directamente involucrados en la producción como al personal administrativo de las fábricas. La mano de obra puede ser directa, involucrada en áreas productivas, o indirecta, relacionada con la administración de las empresas. El costo de la mano de obra directa incluye salarios, prestaciones sociales y aportes parafiscales de los operarios.